💬 美团 2024 年三季度财报公布,在众多泛消费同行的业绩依旧是 “雷声滚滚” 的情况下,美团本季度收入&利润双双明显 beat ,显然无论从预期差还是业绩自身趋势的角度,美团本季度的财报称得上优秀[赞R]。

----

分业务来看:

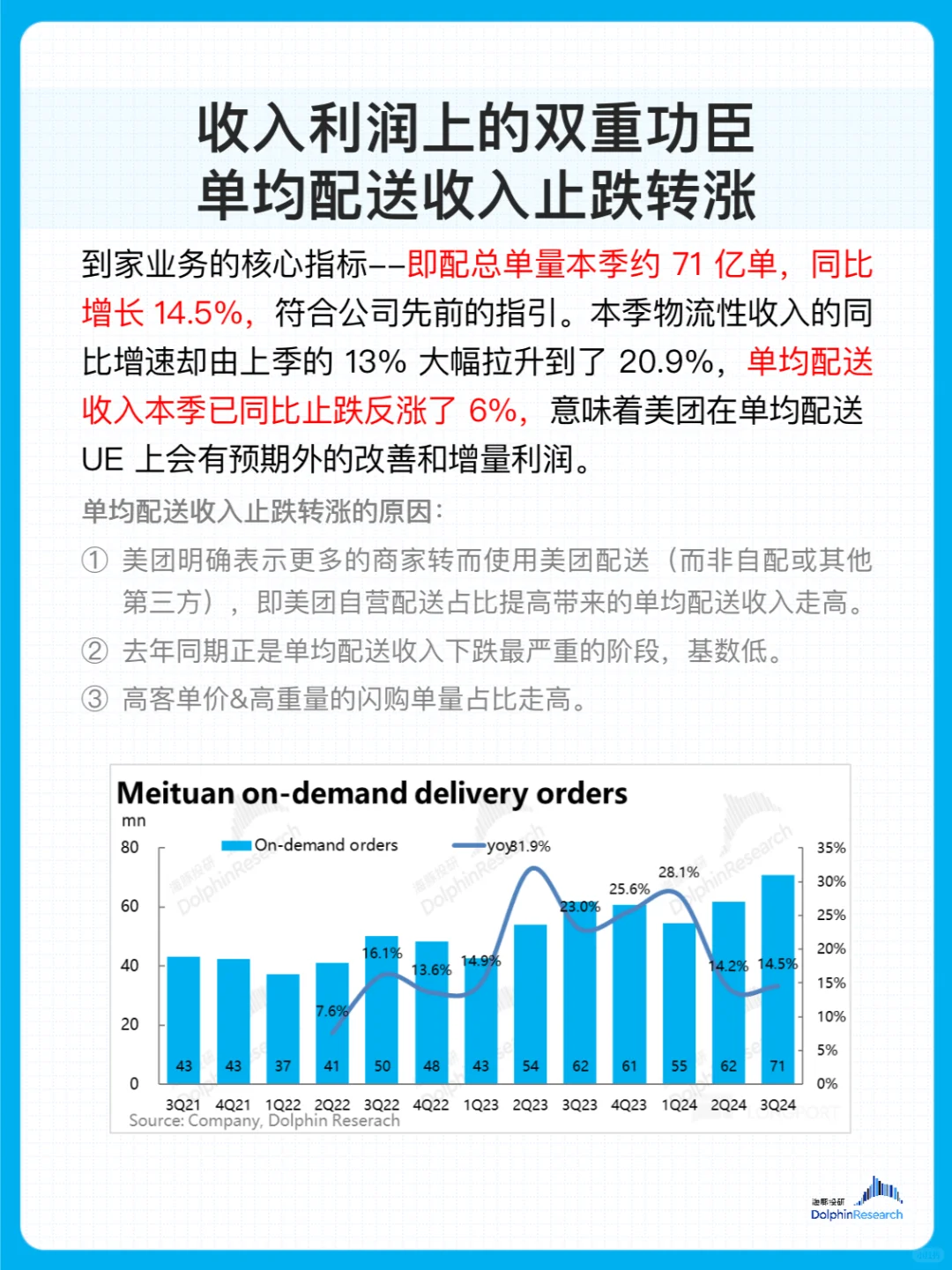

📈 到家业务: 到家业务(尤其是外卖)虽因渗透率确实趋于成熟、单量增长较难重新提速。但作为平台方,无论在物流、佣金或广告上,美团无疑有着不俗的自主调价空间,来释放增长或利润。虽然这种调整空间不可能永远持续且 “物极必反”。但相对的,中期视角内美团后续再交付超预期的营收或利润,也不会让海豚投研意外。

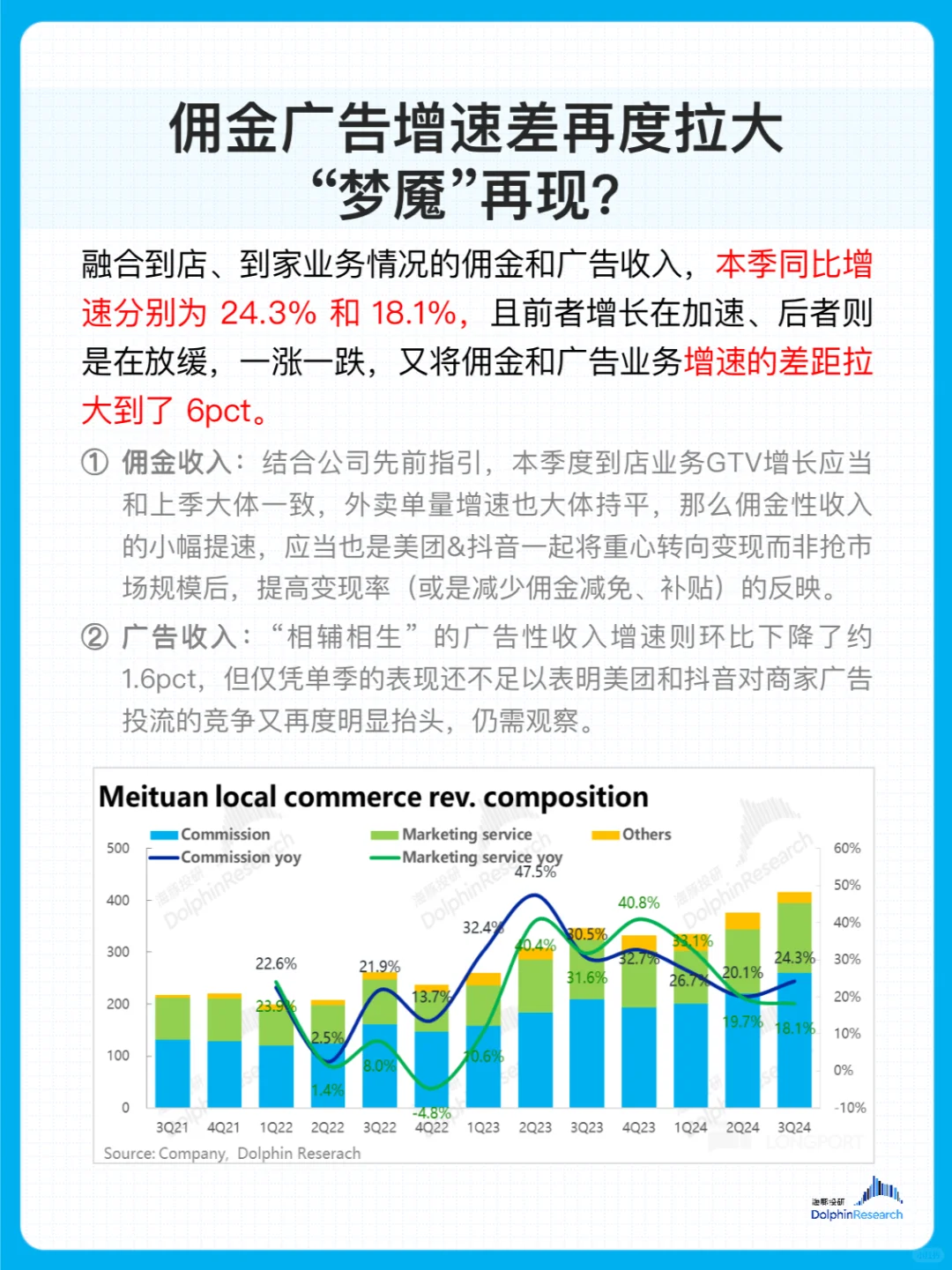

💼 到店业务:到店业务上,目前来看美团&看起来仍在相对休战,携手一同做变现和利润的阶段内。虽然广告增速的放缓是个不算好的信号,但目前仍不足再度让市场明显担忧起竞争加剧的问题。

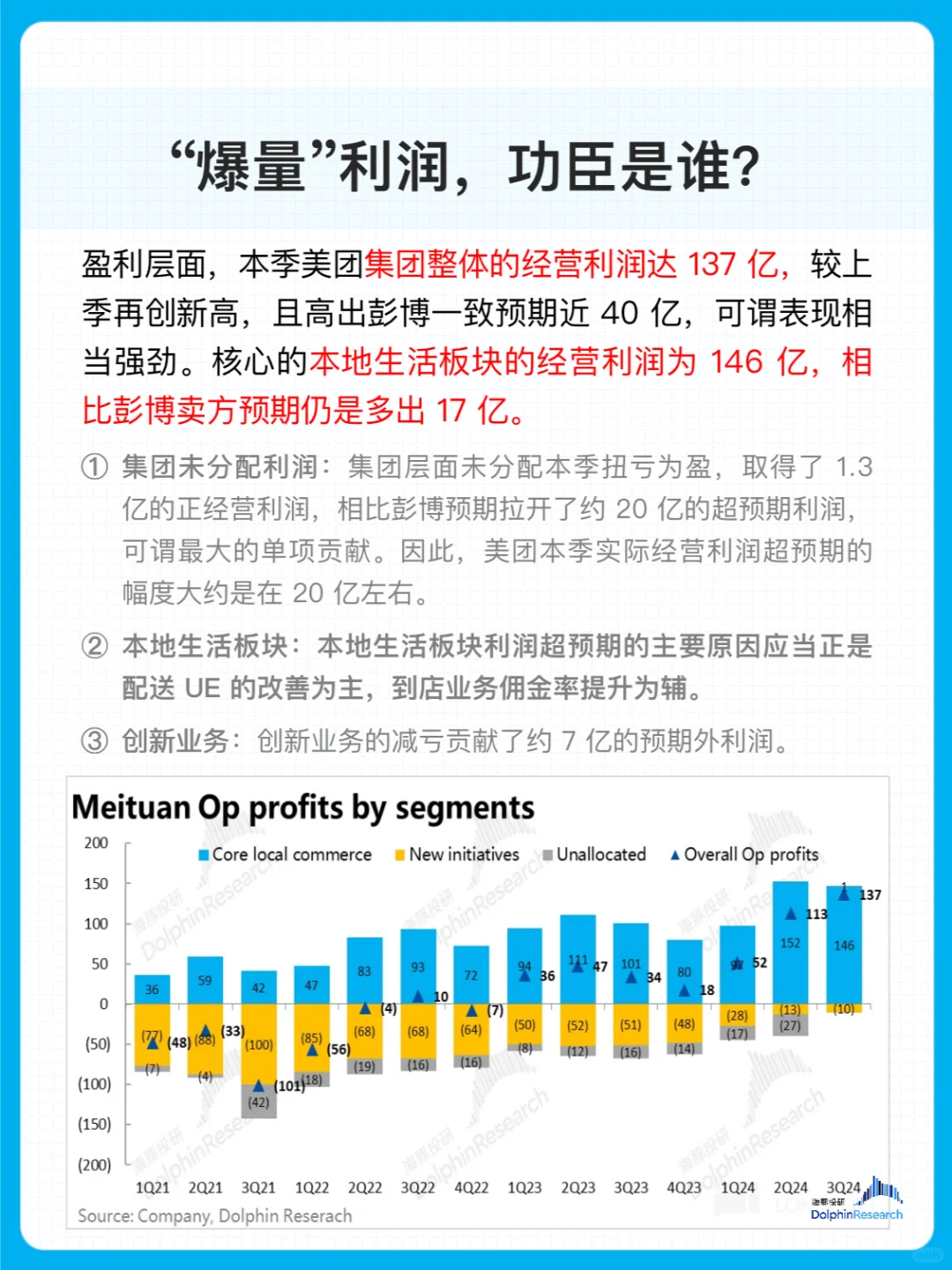

💸 创新业务:创新业务继续超预期的减亏、增收,同样处于良好的周期之内。不过 “容易” 的减亏空间可能在逐步结束。伴随着海外业务进入扩张期,创业业务整体能否实现稳定盈利,并让市场 “认真” 地给这部分业务估值,可能暂时仍不应抱过多期待。

美团 美团财报 美团发布2024年第二季度财报 财报分析 财报 财经