·

家人们,一定一定要花2分钟时间

认真看完这篇内容

我把从业这么多年,见过的所有保险的坑都总结给大家

务求让所有人都能买对保险

·

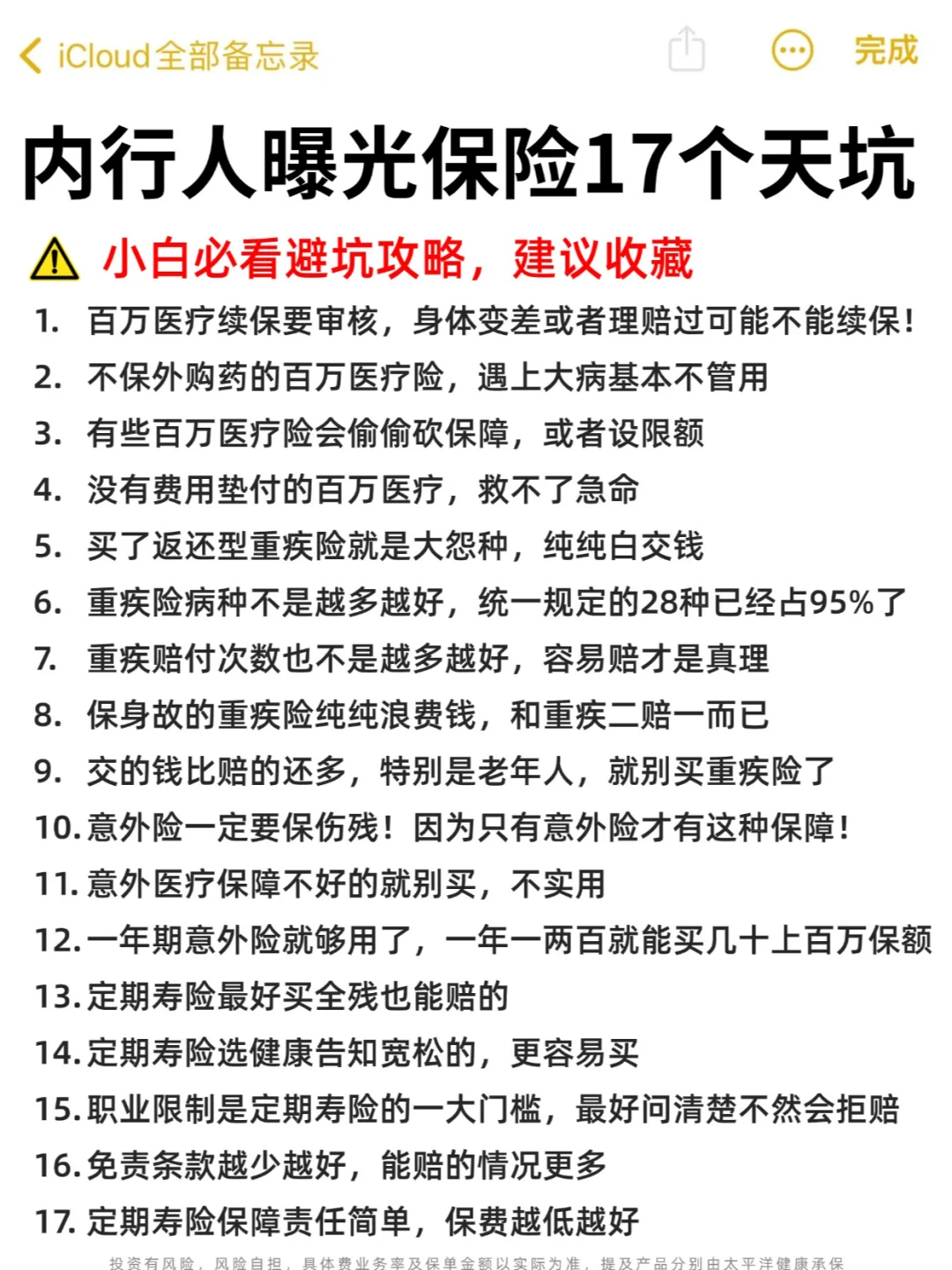

[炸弹R]重疾险有5大坑

1、别买返还型重疾

号称“有病了可以拿钱治病,没病可以到期返钱”,但自己拿去理财,也能达到同样的效果,甚至超出预期

2、重疾险病种不是越多越好

监管对最高发的28种疾病都做了统一的规定,基本覆盖了95%以上的理赔 ,建议选择理赔条件宽松,轻中症赔付比例高的产品

3、赔付次数不是越多越好

多次罹患重疾毕竟是小概率事件,而多次赔付也会有各种赔付条件限制,想要获得2、3次的重疾赔付并不简单

4、保终身的别保身故

保障虽好,但一定要量力而行,不要让保险成为家庭的累赘

5、保费倒挂

交的钱比保险公司赔给你的还要多,特别是给家里老人买;建议优先选择性价比更高的消费型重疾险

·

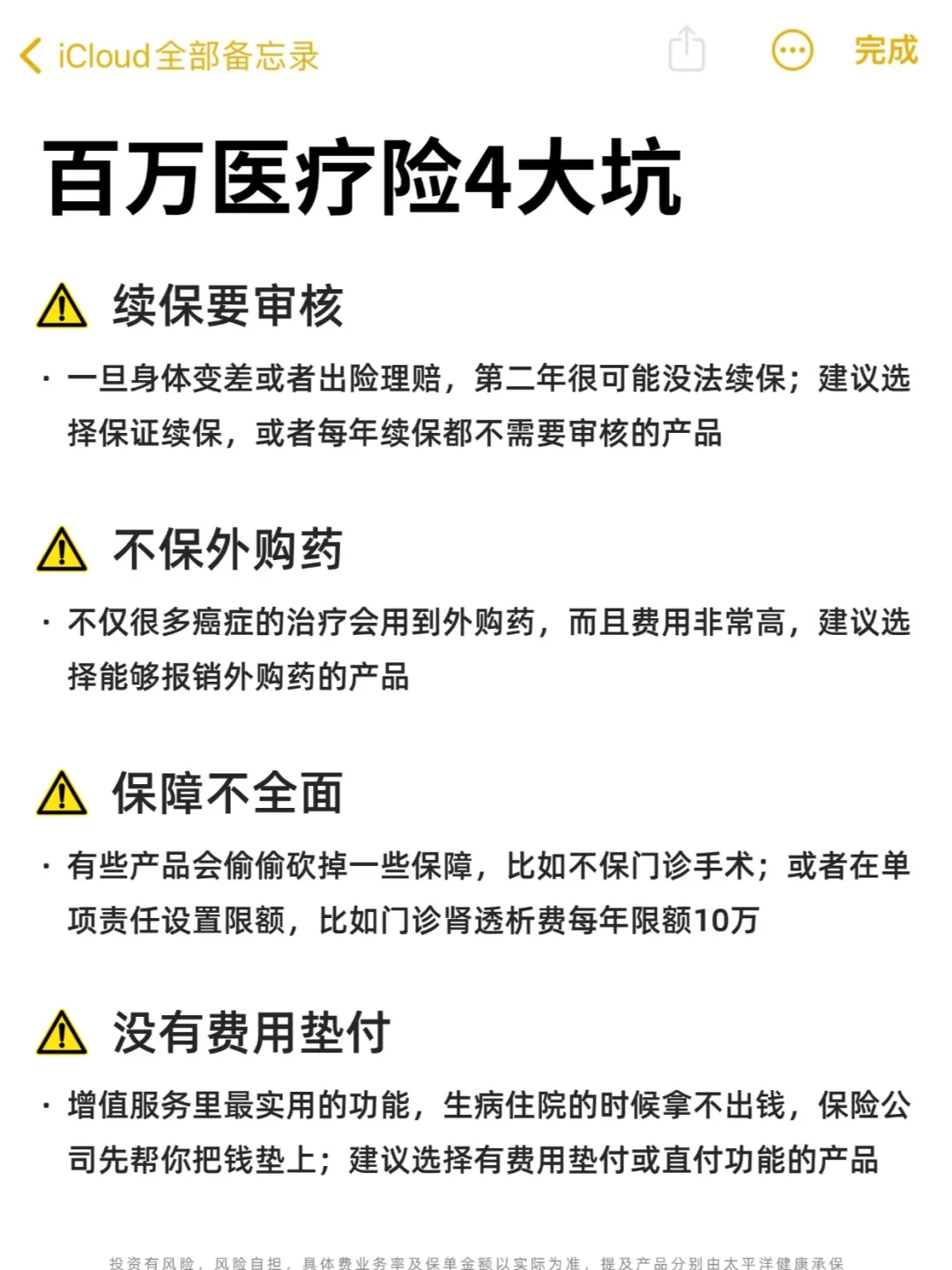

[炸弹R] 百万医疗险有4大坑

1、续保要审核

一旦身体变差或者出险理赔,第二年很可能没法续保;最好选择有保证续保的

2、不保外购药

很多癌症的治疗会用到外购药,费用非常高,建议选择能够报销外购药的产品

3、保障不全面

有些产品会偷偷砍掉一些保障,比如不保门诊手术;或者单项责任设置限额,就不够用了

4、没有费用垫付

增值服务里最实用的功能,生病住院的时候拿不出钱,保险公司先帮你把钱垫上,随时应急

·

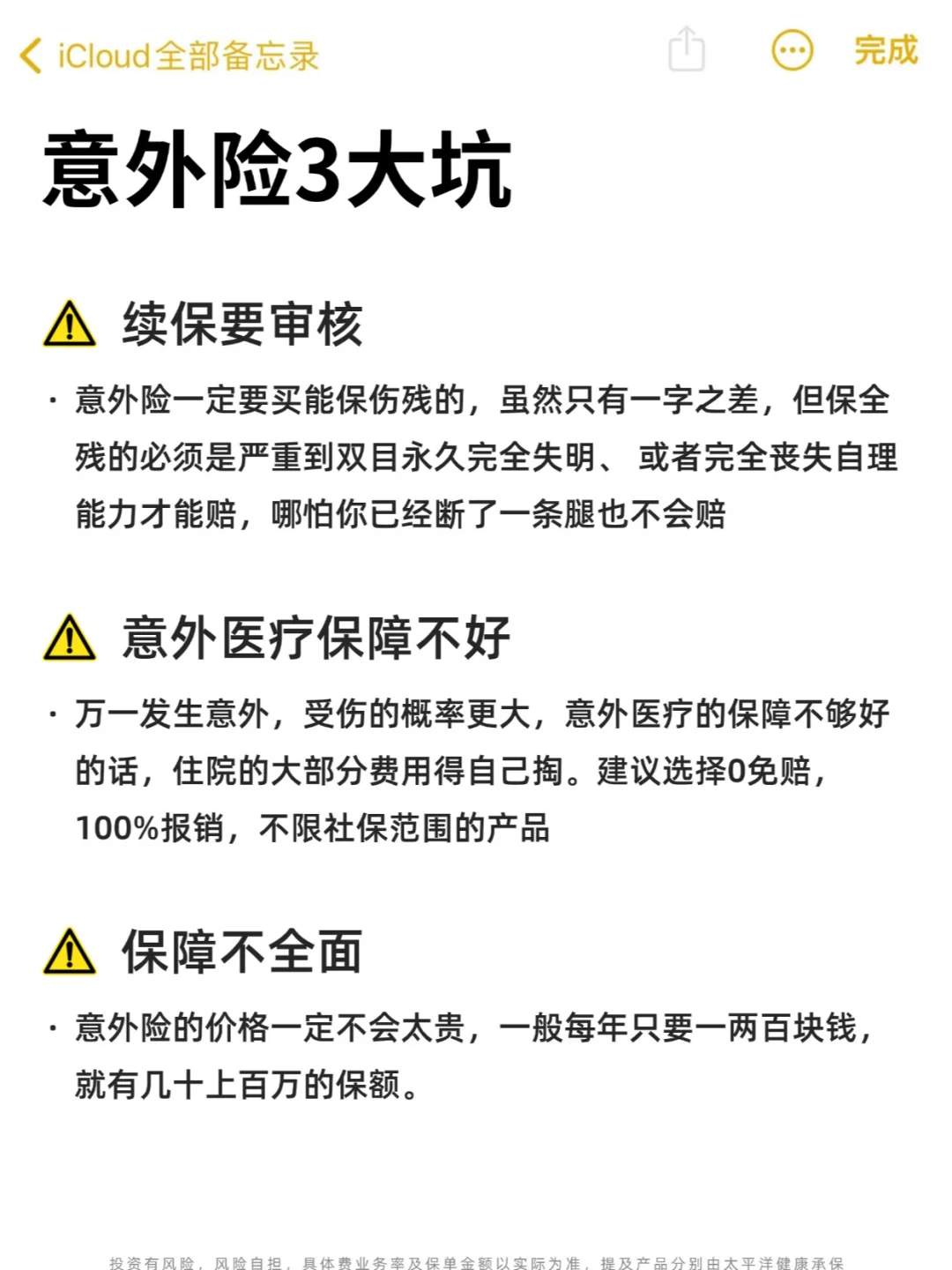

[炸弹R] 意外险有3大坑

1、续保要审核

意外险一定要买能保伤残的,虽然只有一字之差,但保全残的必须是严重到双目永久完全失明、 或者完全丧失自理能力才能赔,哪怕你已经断了一条腿也不会赔

2、意外医疗保障不好

万一发生意外,受伤的概率更大,意外医疗的保障不够好的话,住院的大部分费用得自己掏。建议选择0免赔,100%报销,不限社保范围的产品

3、保障不全面

意外险的价格一定不会太贵,一般每年只要一两百块钱,就有几十上百万的保额

·

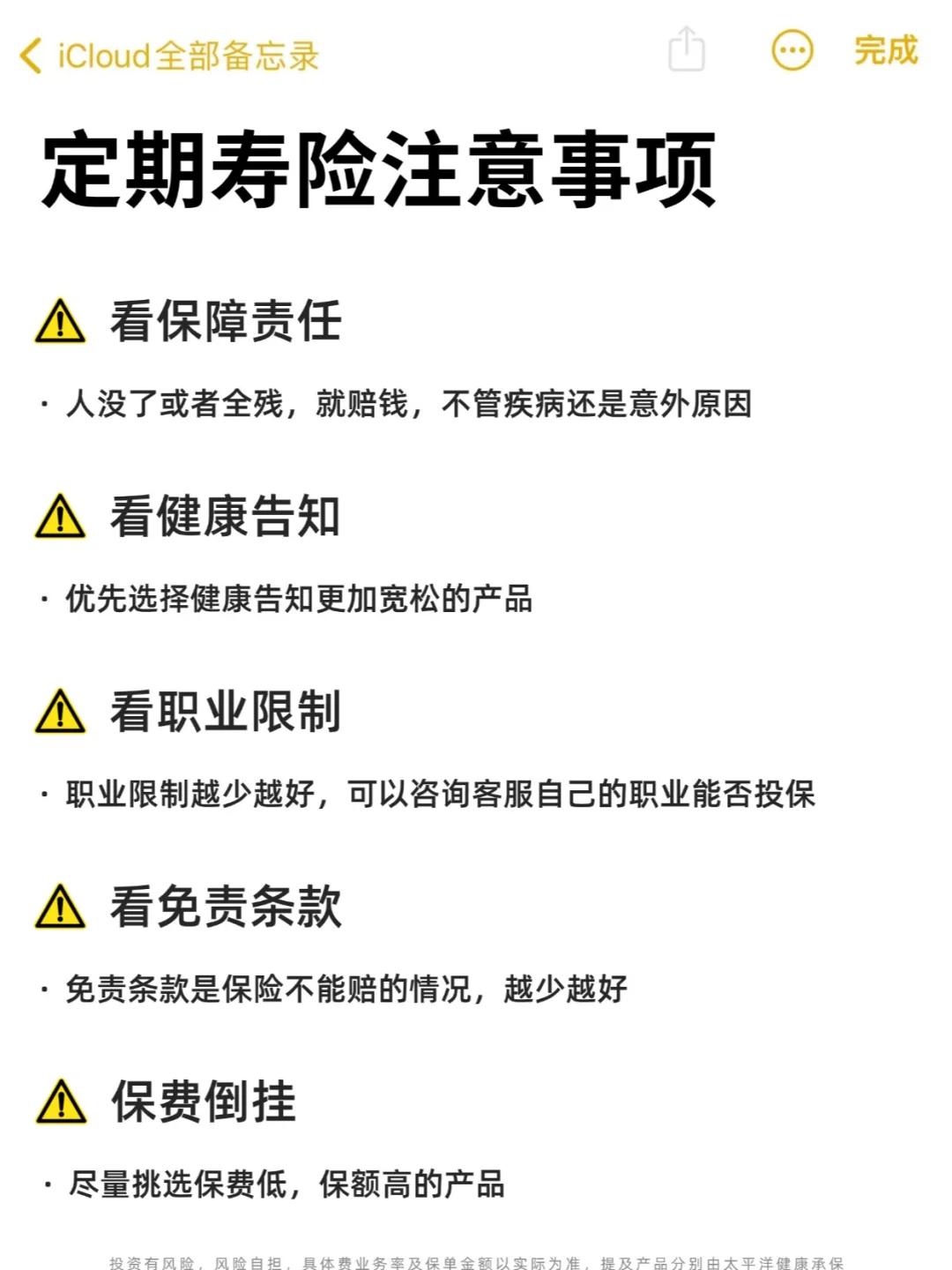

[炸弹R] 定期寿险有5个注意点

1、看保障责任

人没了或者全残,就赔钱,不管疾病还是意外原因

2、看健康告知

优先选择健康告知更加宽松的产品

3、看职业限制

职业限制越少越好,可以咨询客服自己的职业能否投保

4、看免责条款

免责条款是保险不能赔的情况,越少越好

5、保费低

尽量挑选保费低,保额高的产品

·

今天说的都是保险行业的大实话

可能有的人不爱听,但为了让我的家人们能真正买到有用的保险,我也得分享出来

如果近期有买保险的朋友,不知道怎么挑,欢迎随时来问我,有问必答

·

大口妮子

32岁方案

南波万

重疾险推荐一下