Netflix投资洞察

图表会看世界

2024-09-29 13:18:57

Netflix,这家全球知名的流媒体服务巨头,以其强大的品牌和原创内容领导地位在行业中占据优势。然而,其未来的挑战也不容忽视。

表现与增长

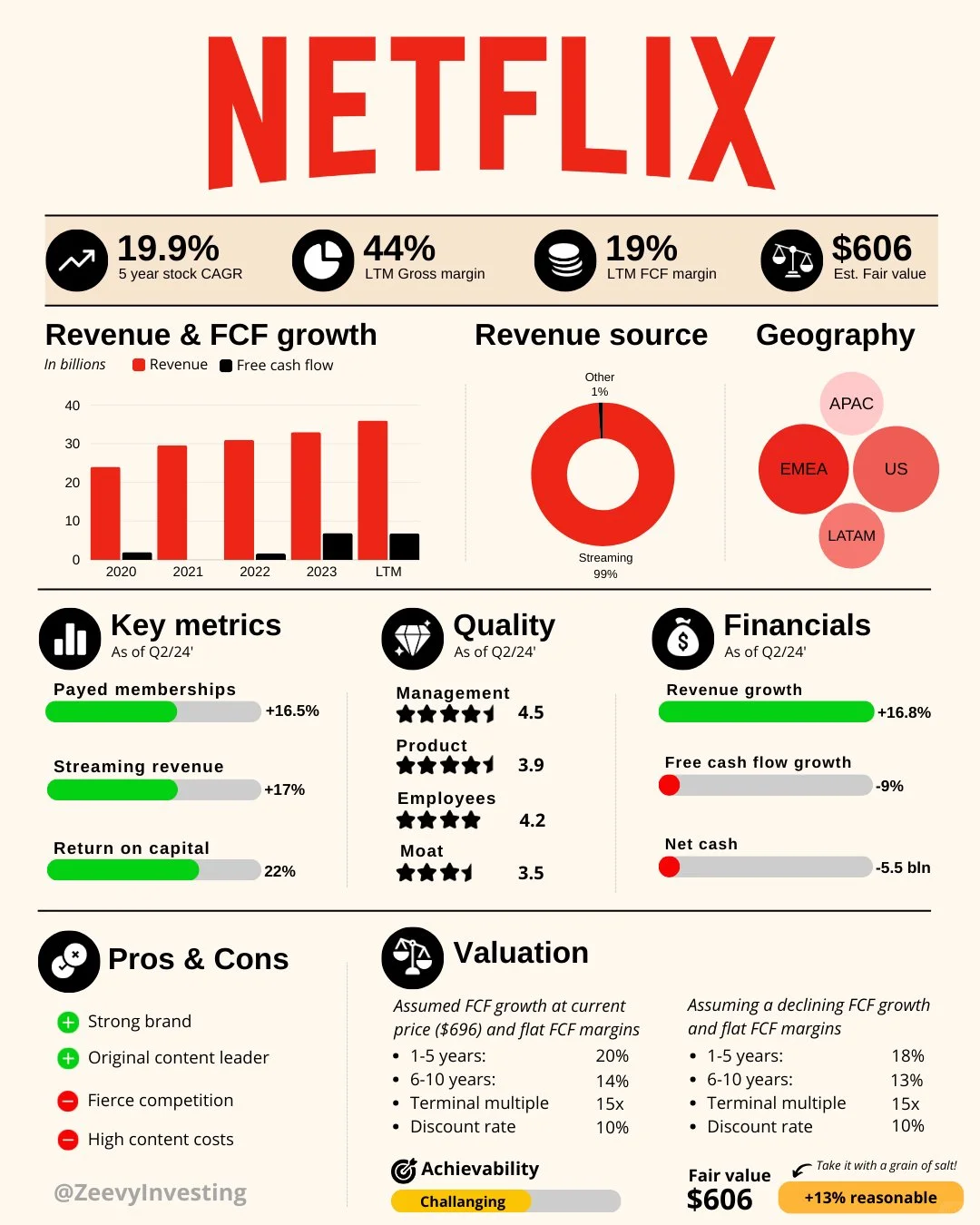

• Netflix的五年复合年增长率为19.9%。

• 最近12个月(LTM)的毛利率达到44%,自由现金流(FCF)利润率为19%。

• 公允价值估计为606美元。

收入与自由现金流增长

• 从2020年至2023年,Netflix的收入和自由现金流持续增长。尽管收入稳步提升,但自由现金流增速相对较慢,2023年达到新高。

收入来源

• 99%的收入来自流媒体,其他收入仅占1%。

地理分布

• Netflix在全球的收入来源分布广泛,覆盖美国(US)、亚太地区(APAC)、欧洲、中东和非洲(EMEA),以及拉丁美洲(LATAM)。

关键指标(截至2024年第二季度)

• 付费用户增长了16.5%。

• 流媒体收入增长了17%。

• 资本回报率为22%。

质量评估(截至2024年第二季度)

• 管理评分为4.5星,产品评分为3.9星,员工评分为4.2星,护城河评分为3.5星。

财务状况(截至2024年第二季度)

• 收入增长16.8%。

• 自由现金流下降9%。

• 净现金为-55亿美金。

优缺点

• 优势:强大的品牌和原创内容领导地位。

• 劣势:激烈的市场竞争和高昂的内容成本。

估值假设与前景

• 基于当前价格696美元,假设自由现金流维持平稳,未来1至5年的增长率预计为20%,6至10年为14%,终端倍数为15倍,折现率为10%。

• 若自由现金流下降,1至5年预期增长为18%,6至10年为13%,终端倍数和折现率保持不变。

0

阅读:1