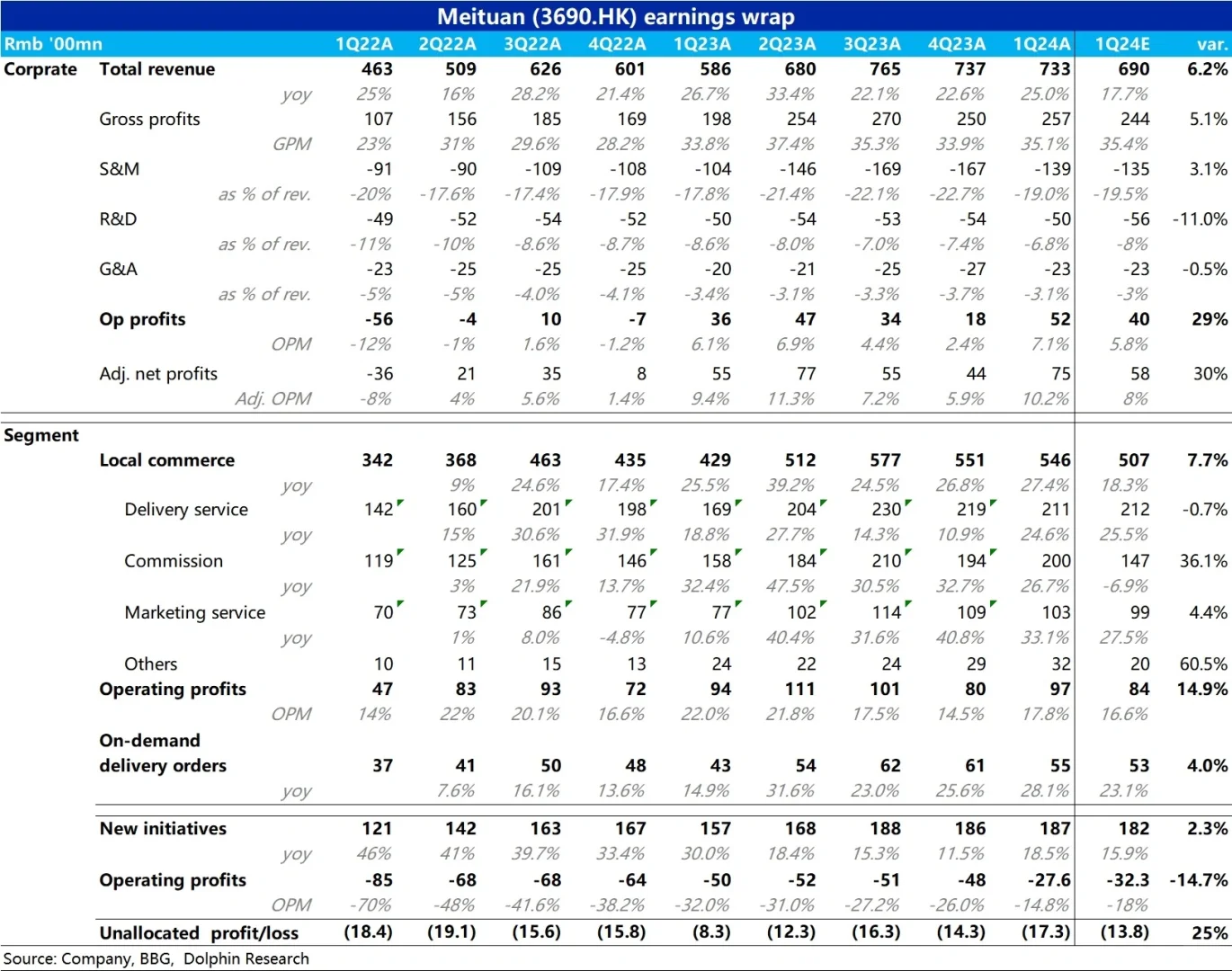

🐒这次美团的财报,乍一眼看营收beat非常惊人,但其实没什么参考意义,这次的财报的确是有亮点,不过不在营收上。

先说大数,营收比预期高出40亿💰,经营利润也比预期多出12亿。

乍一看超的很夸张,但实际是因为彭博一致预期对佣金收入的预测太过偏低👇🏻,没啥具参考意义。

越过预期差,本地商业配送、佣金、公告收入的同比增速分别是25%,27%,33%,对比单量28%的增速,可见佣金增长并没什么明显的过人之处。一致预期中-7%的佣金增速显然是“乱拍”。

————

初步看👀下来,美团这个季度真正的亮点主要在两个方面:

[向右R]一个是【即配单量】增速实际为28%,而公司先前指引和近期市场调研都预期之在22~24%左右,这确实是意料之外的真beat。具体是外卖、闪送或两者一起都比预期强,等之后电话会中的解释。

[向右R]另一点是【新业务单季亏损】下降到了约28亿,少于预期的32亿,可见优选为主的新业务减亏进展是超预期的。

————

[星R]整体利润上,新业务减亏外,核心本地商业的经营利润也是比预期高出约13亿。

抛开放开后红利期的23年上半年,和最差的4季度不看,本季本地商业的OPM是比去年3Q要高出0.3pct,并不多但确实是在走高、改善的。

至于相比彭博一致预期的beat幅度,倒也不必太过关注。

倾柠

喵的业绩好反而股票跌了

豆友183717924

短期利好,长期还是要看优选啥时候转正。

撒鼻息姐姐

OPM 比去年 3Q 高 0.3% 是什么意思 是用哪个指标和哪个指标对比?