今天市场走的很弱,全天基本没有像样的反弹。

全市场超4500家下跌,而且成交量1.84万亿,缩量超1600亿。

可以看出当前市场赚钱效应相对低迷,同时场外资金比较谨慎。

但是从今天复盘来看,光纤光缆板块在资本市场表现抢眼,在今天整体缩量的之下,板块放量上行。

而且板块内多只个股涨停,同时还有出现8天6板的走势。

消息面上,就在昨晚英国科学家创下每秒450太比特(Tb/s)的商用光纤传输新纪录,这一速度约为现有商用网络的十倍。

在AI算力需求持续增加的当下,将光纤光缆的重要性越来越突出。

今天我们试图从AI算力应用、技术突破影响及受益方向三个维度,看看当前光纤光缆产业的投资机会如何?

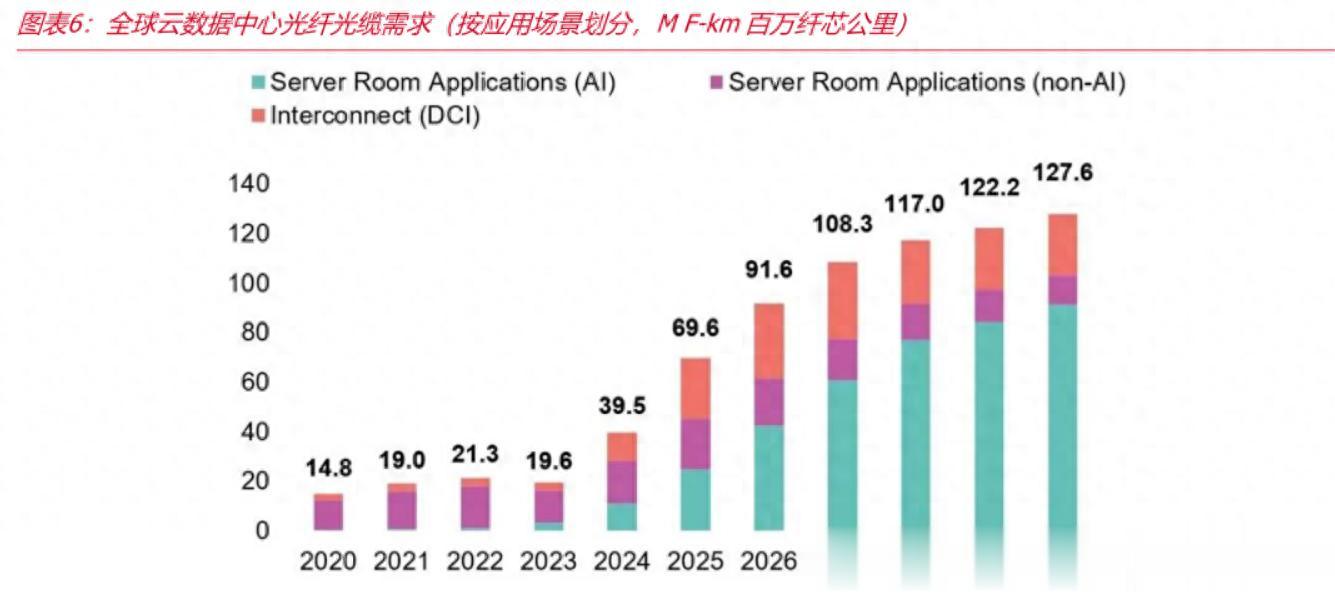

一、光纤光缆,AI算力时代的“刚需”在AI大模型训练与推理中,如果算力是引擎,而光纤光缆则是输送数据的“血管”。

大家要知道,随着生成式AI、云计算等技术的普及,数据中心对数据传输速度和带宽的要求呈指数级增长。

数据中心内部互联(Scale-up):

AI集群通常由数万甚至数十万块GPU组成,这些计算单元之间需要进行海量数据交换。

多模光纤(如OM5)凭借其在短距离(100米以内)传输中的高带宽、低延迟特性,成为服务器、机柜间互联的主要方案之一。

数据中心互联(DCI/Scale-out):

为了实现算力资源的跨域调度(如“东数西算”),不同数据中心之间需要建立超高速通道。

G.652.D及G.654.E等超低损耗单模光纤,能够确保长距离传输中的信号质量,是构建跨区域级算力网络的物理基石。

全光网架构的演进:

为了降低能耗和延迟,光互连场景正从机柜外向机柜内延伸。光纤的高密度、低功耗特性使其在替代传统铜缆的过程中占据优势,尤其是在AI推理对实时性要求极高的场景下(如自动驾驶、金融交易),光纤的低延迟特性或不可或缺。

二、本次450Tb/s技术突破,有什么影响此次创下的450Tb/s传输纪录,并非简单的数字刷新,而可能是对现有基础设施的一次结构性变化。

1、现有设施的“超级升级”:

这项技术的核心突破在于利用C+L+S等全波段(1264-1617.8纳米)进行传输,且是在真实的城市地下网络中验证成功的,而非受控的实验室环境。

这意味着,现有的已铺设光纤网络可能无需大规模重新施工,仅需对传输硬件进行定制化改造,即可将有望带宽容量提升近10倍。

2、成本与效率的优解:

相比于挖掘道路铺设新光缆的高昂成本,这种“软升级”方案为运营商和互联网巨头提供了比较高的性价比。

3、商业化预期明确:

根据公开报道,研究团队预测该技术有望在3-5年内商业化。

这一时间表与全球AI基础设施建设的高峰期相对重合,或许有望为光纤光缆行业提供了的技术迭代逻辑。

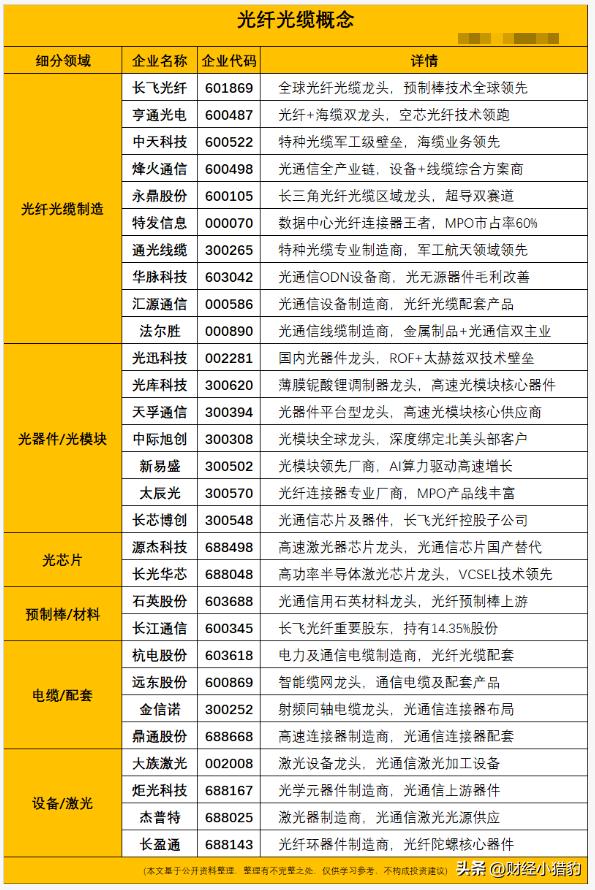

三、哪些方向可能会受益在供需共振的背景下,结合技术突破与市场需求:

上游:光棒制造

光棒是光纤产业链中技术壁垒高、利润丰厚的环节之一。

由于光棒扩产周期长(通常需1年以上)且环保审批严格,供给端具有极强的刚性。

所以在,在光纤技术突破,叠加价格上行周期中,具备光棒自给能力的头部企业或能够享受成本弹性。

中游:特种光纤与空芯光纤

AI算力对低损耗、低时延的极致追求,推动了特种光纤的需求。

例如,G.654.E光纤在长距离传输中表现优异,而空芯光纤(如烽火通信发布的新一代产品)更是凭借超低损耗和超强抗弯性能,成为AI数据中心互联的新支撑之一。

这方面高端产品(如空芯光纤、多模光纤)价格远高于普通光纤,且技术门槛高,具备相应优势的企业有望具备盈利弹性。

下游:出口与海外布局

海外市场(尤其是北美和东南亚)正经历AI数据中心建设高峰,且面临光纤供给缺口。

国内光纤企业在全球市场具备极强的竞争力,出口数据已显示出强劲增长(根据产业链调研数据,2月出口同比增长超60%)。

写在最后

写在最后450Tb/s的技术突破可能为行业打开了新的成长空间。

在AI算力持续高企的当下,作为算力网络的物理载体,光纤光缆或许值得我们持续关注。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~