·

🔰这些年大家的保险意识都越来越强

🔰像重疾险就是很多人争前恐后买的第一份保险

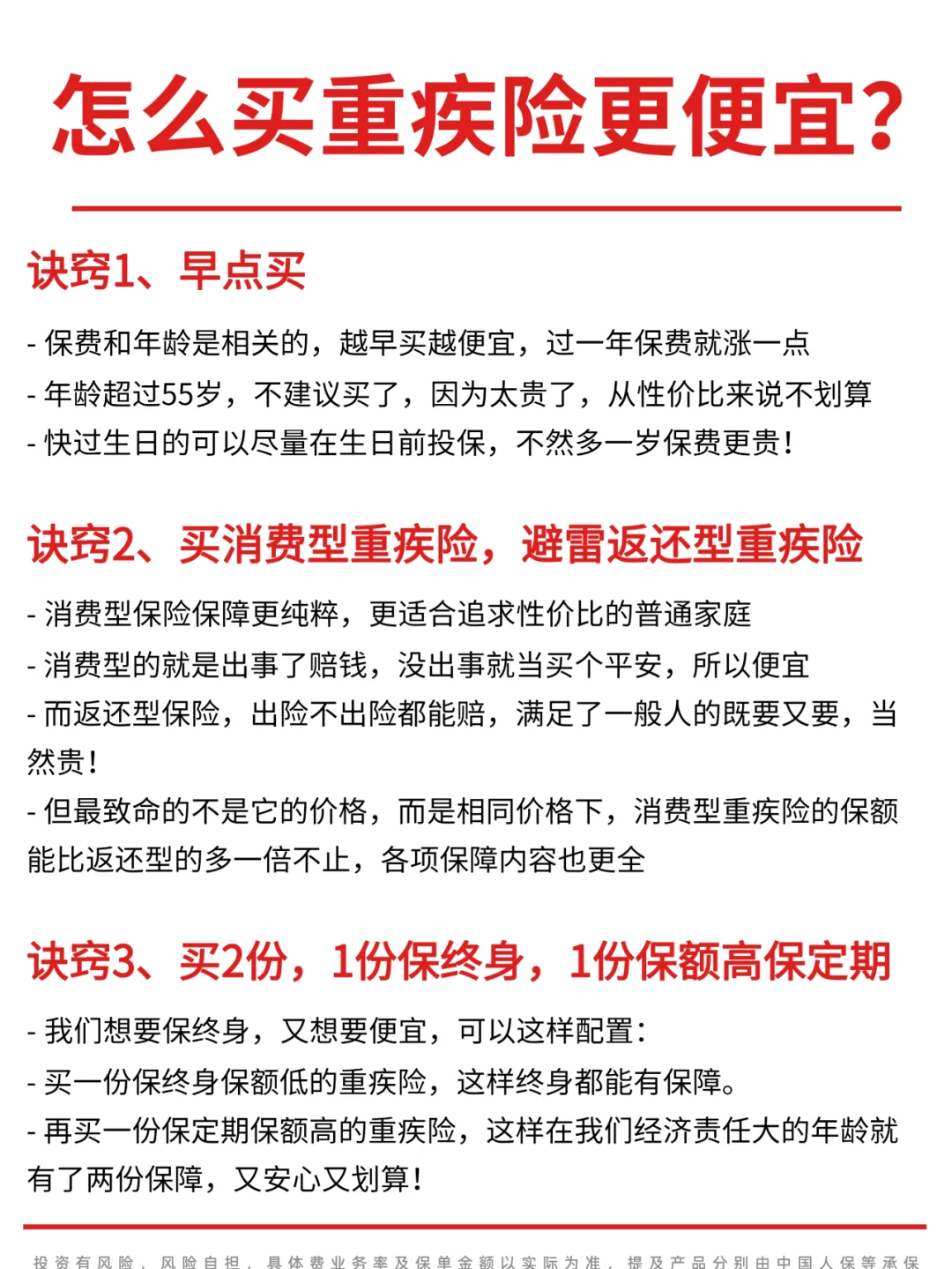

👍没错,重疾险是越年轻买越好,价格便宜,健康告知容易过

㊙️但这里我要说句可能得罪同行的话

📢“不是所有重疾险都值得买!”

今天我就冒着得罪同行的风险,把重疾险的常见四大套路都扒出来

只为了能让我的粉丝朋友们能买对重疾险,得到真正的保障❤

·

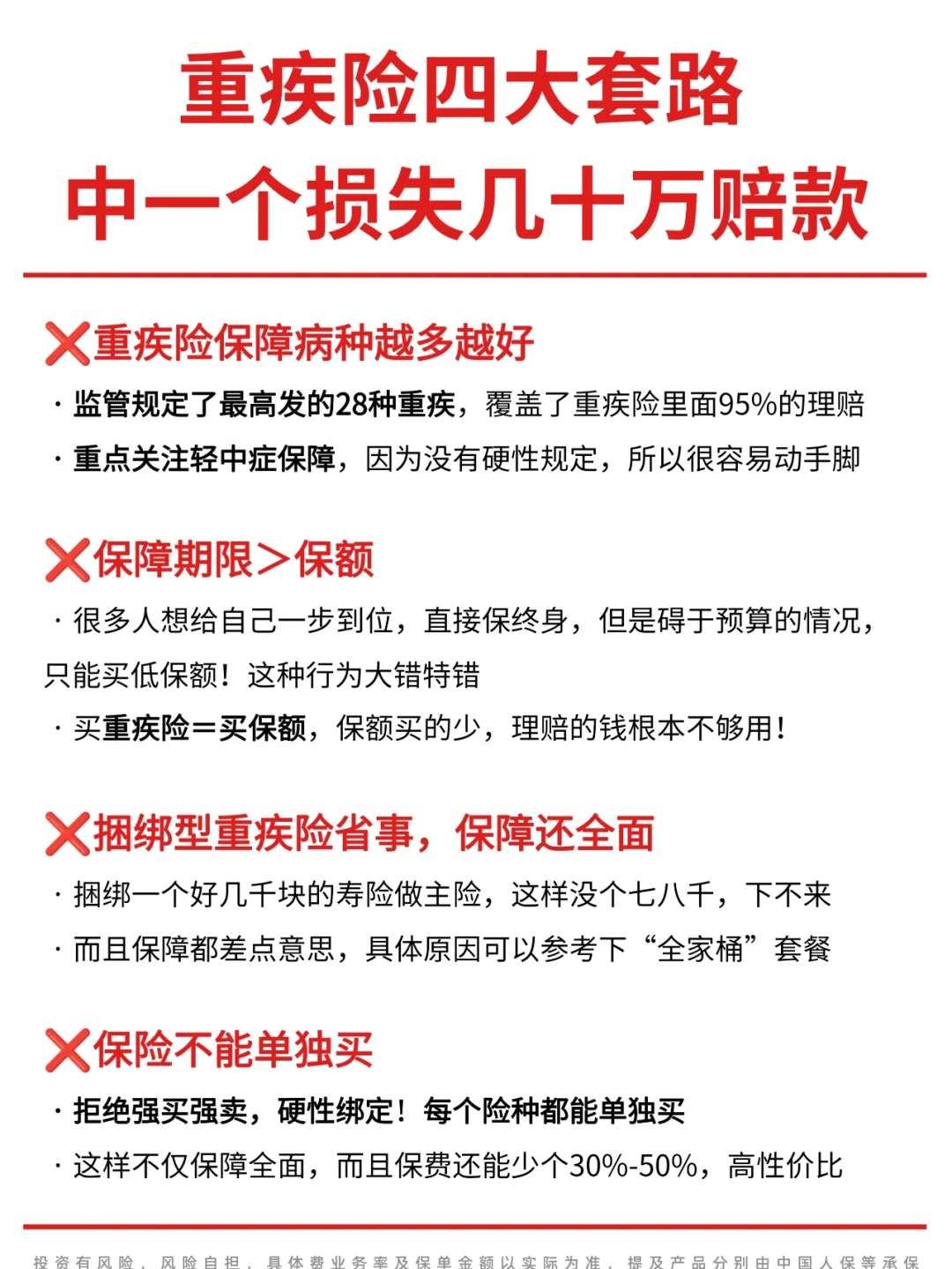

❌重疾险保障病种越多越好

行业内已经统一定义了28种最高发的重疾,每款都有必须要

我们更需要关注【轻中症保障】,没有统一规定,很容易被钻空子

·

❌保障期限>保额

买重疾就是买保额!万一生病了,保额不够,一样是于事无补

预算不够,也要先把保额买足,之后预算多了再把后面的补上

·

❌捆绑型重疾险省事,保障还全面

通常这种保险的主险保障都一般般,附加的险种更加一般

倒不如单独买,保障更全面

·

❌保险不能单独买

每个险种都是可以单独买的!而且保障更全面,性价比更高

最重要的是,理赔的时候不会相互影响

·

篇幅有限

👉重疾险具体怎么挑可以看图23

·

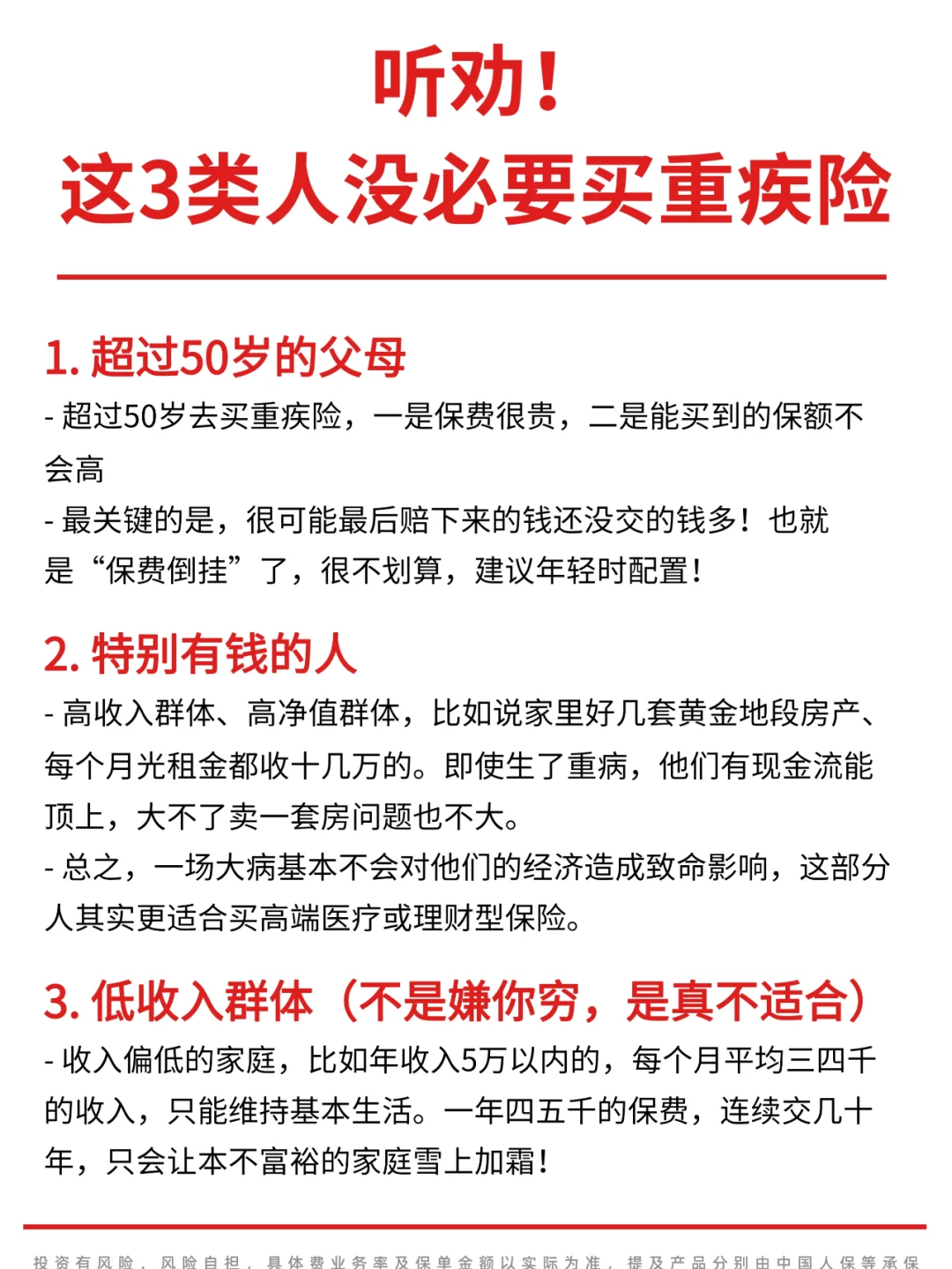

但是记住,重疾险虽好,但不是人人都适合

·

1️⃣超过50岁的父母

超过50岁去买重疾险,一是保费很贵,二是能买的保额不会高

🔺关键很可能最后赔下来的钱还没交的钱多,也就是“保费倒挂”了,是很不划算的

·

2️⃣特别有钱的人

就是高收入群体、高净值群体

万一生了重病,他们有现金流能顶上,大不了卖一套房关系也不大

这部分人其实更适合买高端医疗或者理财型保险

·

3️⃣低收入群体

收入偏低的家庭

比如年收入5万以内的,每个月平均三四千的收入,只能维持基本生活

一年大几千的重疾险保费,会让本不富裕的家庭雪上加霜

🔺这类群体,建议买上百万医疗险+意外险

·

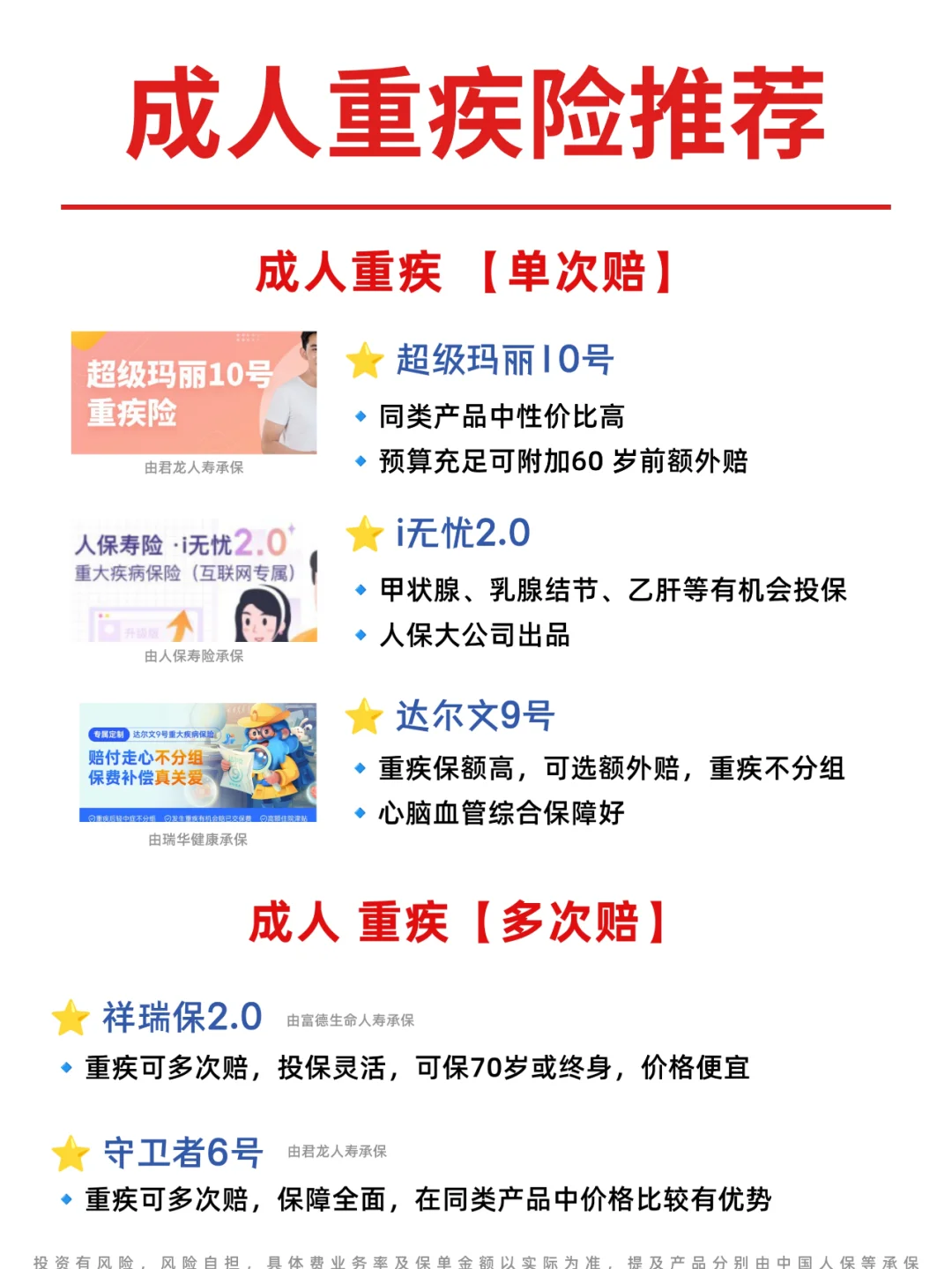

👉哪些产品好,可以看图56

·

📢再啰嗦几句:

市面上重疾险产品鱼龙混杂,一旦买错,损失惨重

为了不让大家踩坑,我帮大家筛选出了目前市面上值得买的少儿重疾险和成人重疾险

👉感兴趣的朋友,可以扣📩【重疾险】,我尽快安排时间跟你详细聊

·

·

具体产品费业务率及保单金额以实际为准,提及产品分别由君龙人寿等承保