·

“苦啥不能苦孩子,穷啥不能穷教育”

这句话真的是深深地烙印在宝妈们的心理

😫但现在的社会越来越卷,孩子的教育成本也是越来越高,经济压力不是一般大

·

相关报告显示,养大一个孩子成年要48.5万,供到大学毕业要62.7万😱

👶要是一家有几个孩子,这上百万的教育费用,普通家庭要怎么承担呢?

所以现在很多人都是从孩子刚出生就给他存教育金

·

🧐但不瞒大家,教育金的水很深,要是用错方法,省吃俭用存下来的钱可能一把清盘了

我把从业这么多年来见过的坑总结下来,分享给大家,一定要仔细往下看!

·

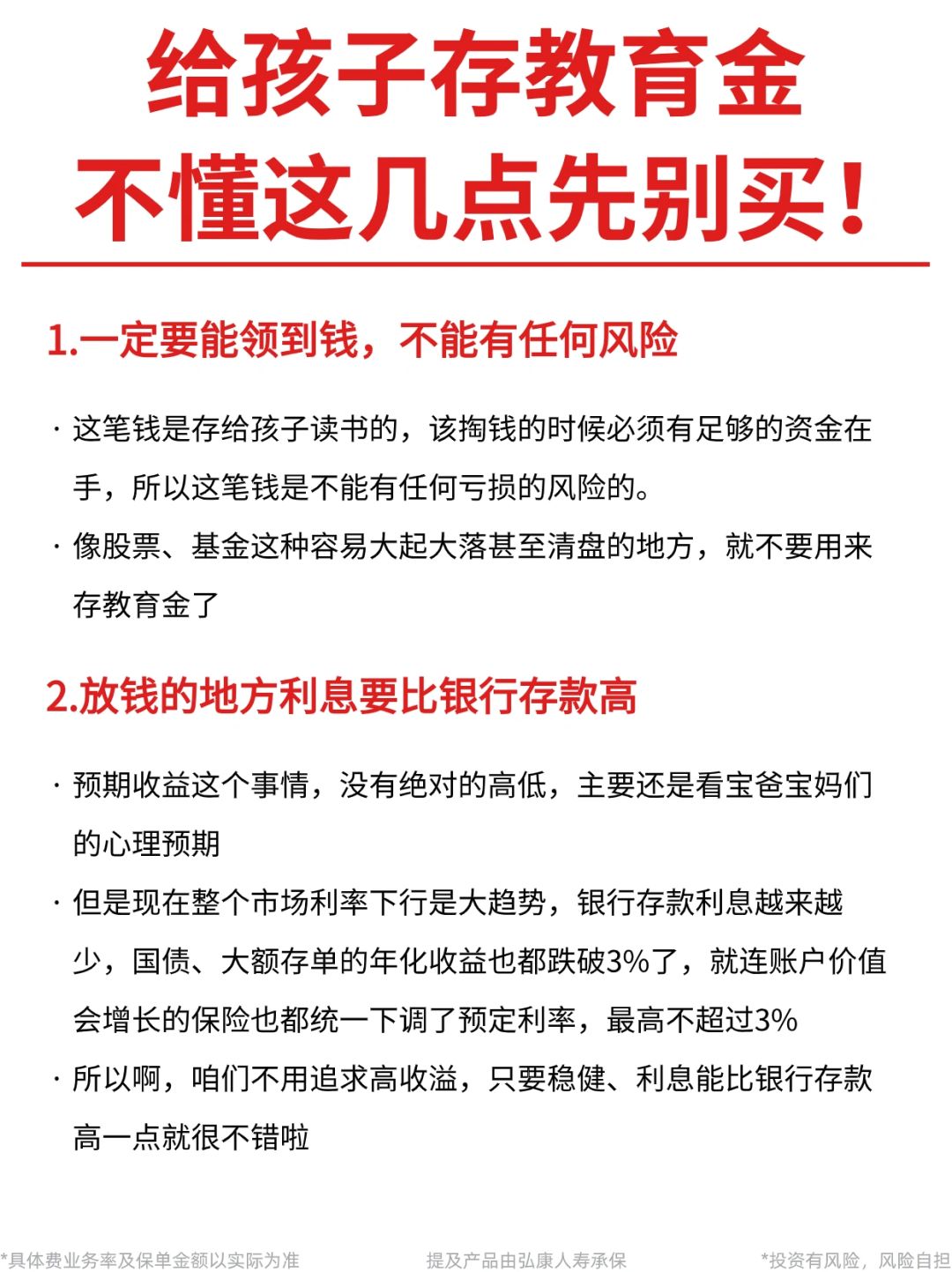

🔸一定要能领到钱,不能有任何风险

🔸放钱的地方利息要比银行存款高

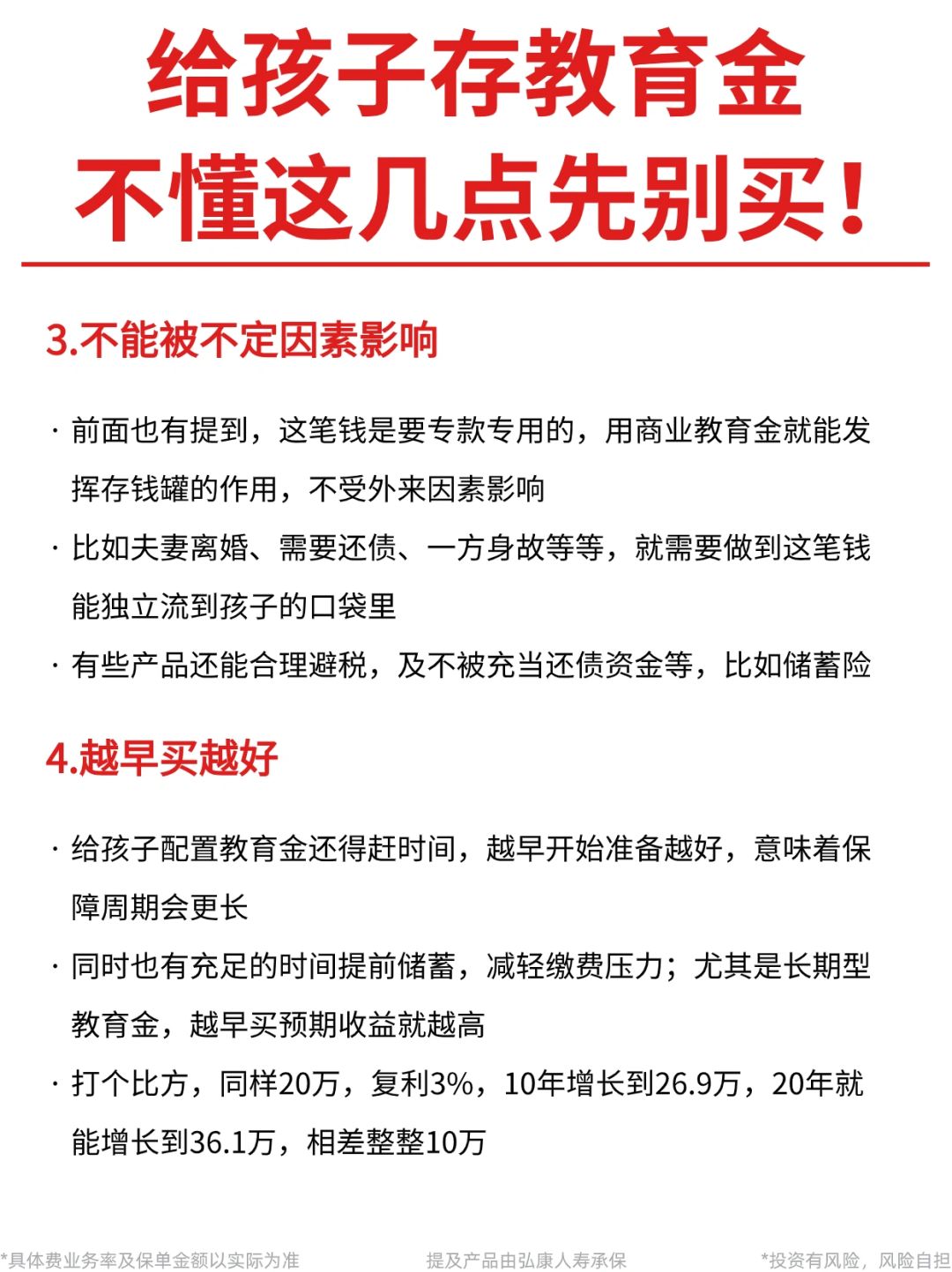

🔸不能被不定因素影响,专款专用

🔸越早买越好,准备时间更长,压力更小

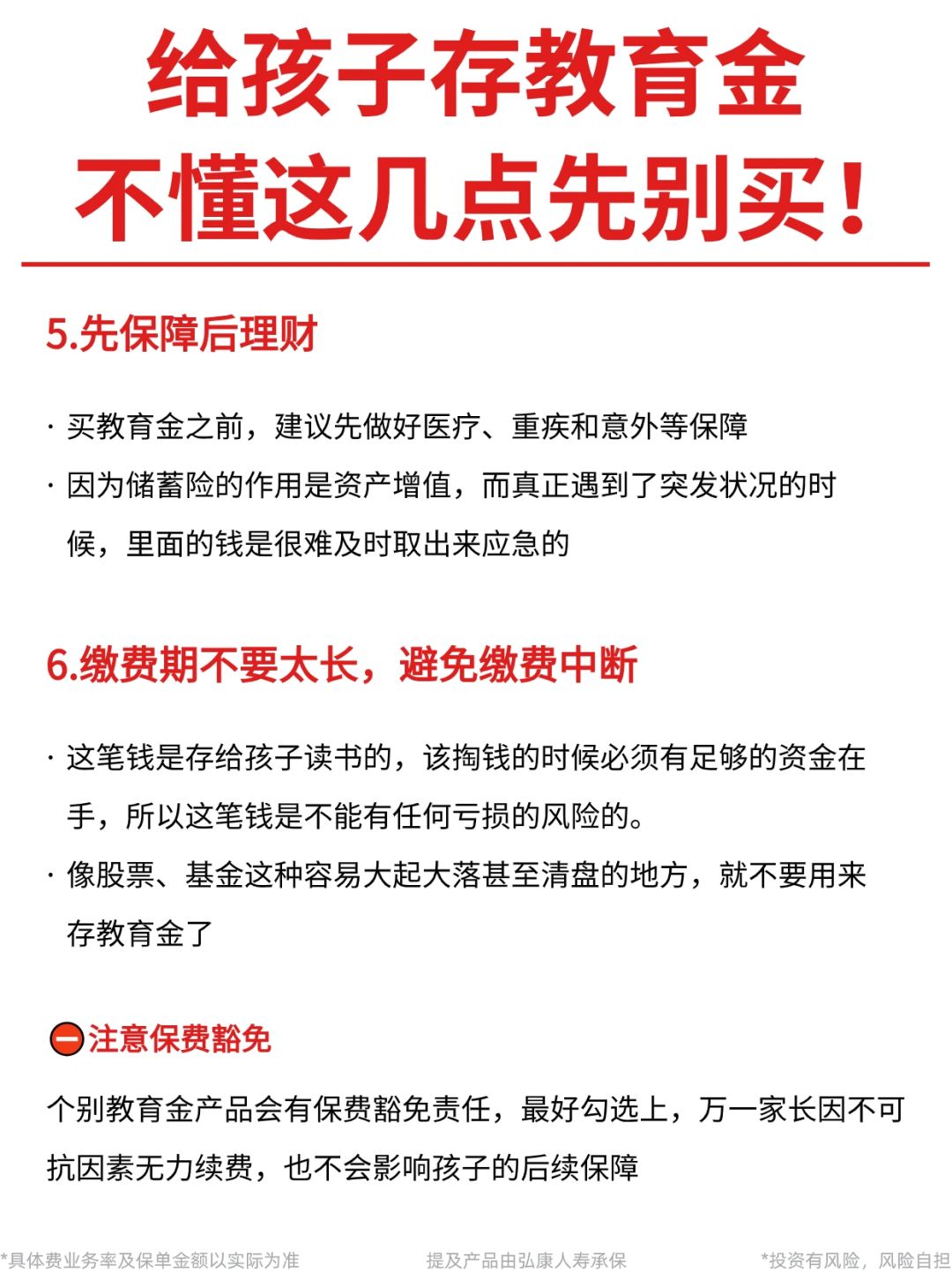

🔸先保障后理财

🔸缴费期不要太长,避免缴费中断(有保费豁免就选上)

详细的讲解大家直接看图👆,还有不明白的随时来问我噢~

·

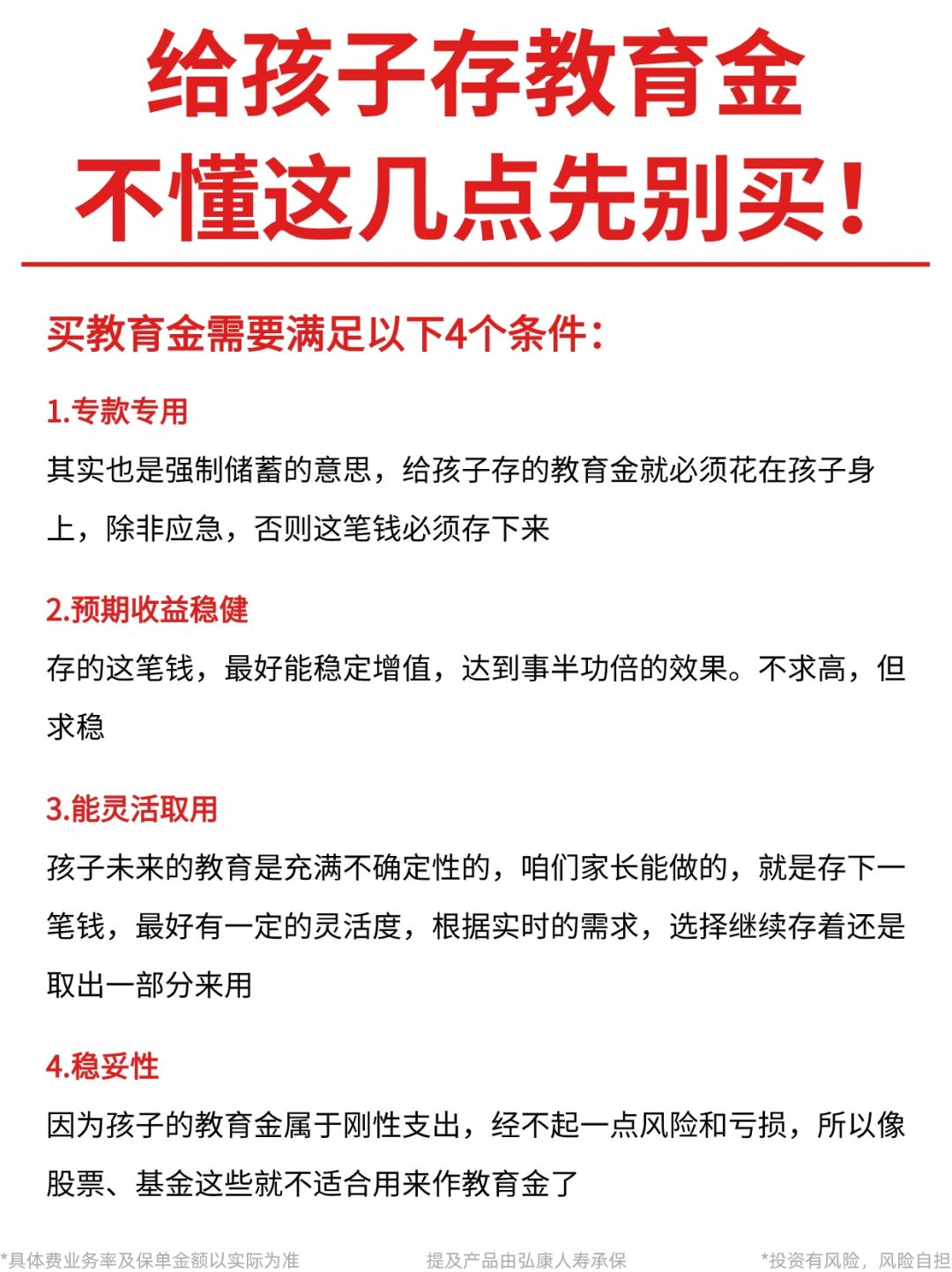

💁其实存教育金的地方,只要满足4个条件,基本上就不会出错了:

🔹专款专用

🔹预期收益稳健

🔹能灵活取用

🔹够稳妥不会亏

扒拉下来,像【股票】【基金】这些都不合适,【银行定期】利息又少,而且用钱还很方便,一不小心钱又花出去了

·

【增额终身寿】就很符合以上4个条件,受保险法保护,账户还能复利增值,呈爆炸性增长

我也给大家举2个例子,具体的可以看图5-6👆

即使是普通家庭,每年存下2万块💰也供得起孩子大几十万的教育费~

·

🙊不过这里面还有一个隐藏的坑,就是要选对产品

市面上产品这么多,不同产品的收溢能相差好几十万,一定多加筛选,钱才不会白存!

·

我每周都有测评汇总市场产品,谁赚得多,一目了然

🥳想要一份资料的宝妈们,[私信R]【999】,我分享给大家~

·

投资有风险,风险自担,具体费业务率及保单金额以实际为准,提及产品由弘康人寿承保