·

不懂就问有问必答

父母过了50岁,保险就很难买❓

确实,想给中老年人买保险不是件容易的事

光是年龄大这一条,能选择的范围就小很多了😭

并且由此会衍生出更多投保绊脚石

·

常见的情况有以下几种:

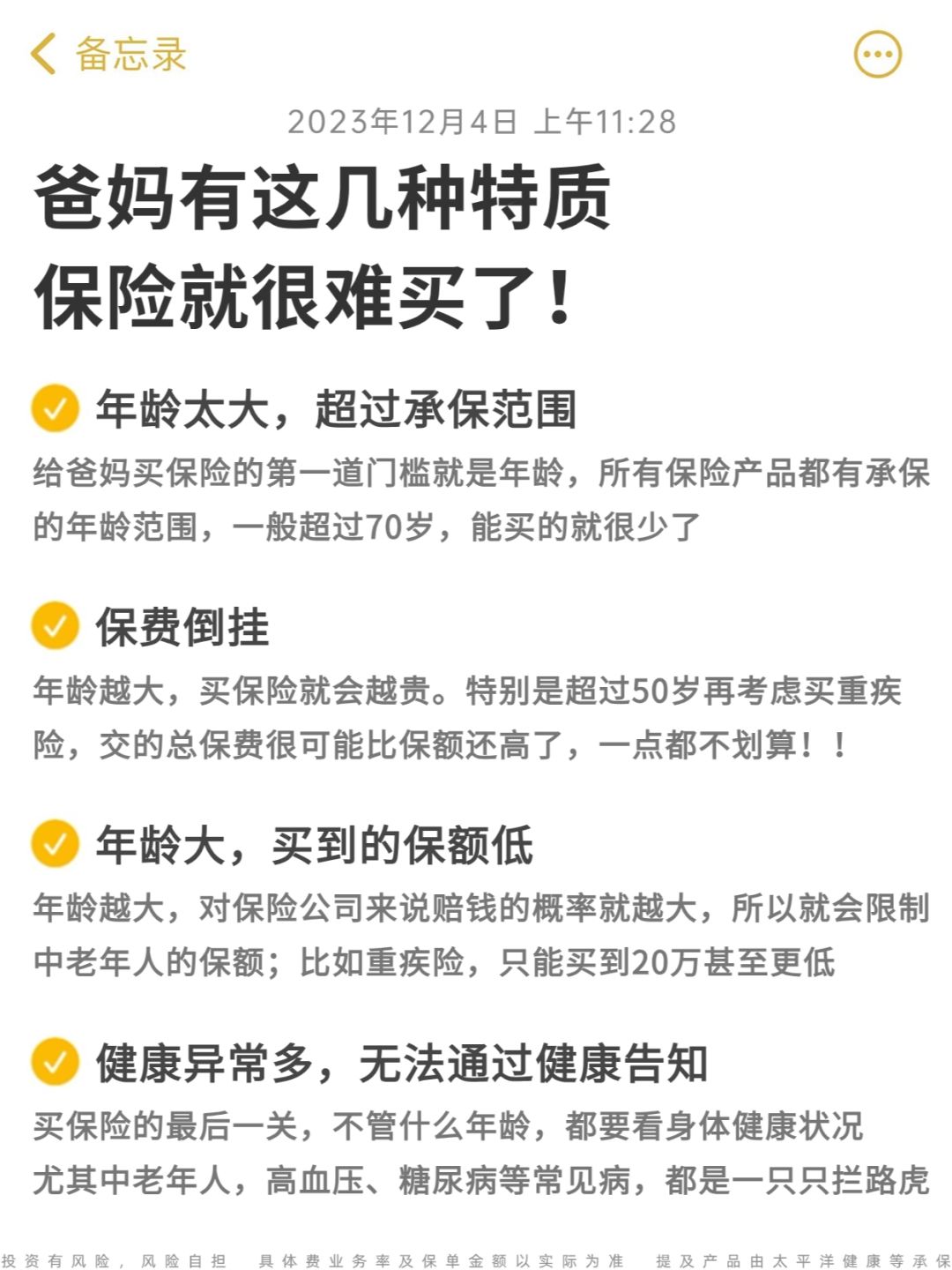

1️⃣年龄太大,超出承保年龄范围

给爸妈买保险的第一道门槛就是年龄,保险产品都有承保的年龄范围,一般超过70岁,能买的就很少了

·

2️⃣保费倒挂

年龄越大,买保险就会越贵。特别是重疾险,交的总保费可能比保额还高,一点都不划算!!

·

3️⃣保额低

年龄越大,对保险公司来说赔钱的概率就越大,所以就会限制中老年人的保额;比如重疾险,只能买到20万甚至更低

·

4️⃣健康异常多,无法通过健康告知

看身体健康状况是买保险的最后一道门槛,也是最难过的

尤其中老年人,高血压、糖尿病等常见病,都是一只只拦路虎

·

作为子女,都想给爸妈最好的保障

💁♀️不过大家别慌,作为一个资深保险博主,当然有拆招的办法

结合各个年龄段的特点,我给大家总结了50-80岁的投保模板

并且试算了保费,基本上大家跟着买,大差不差就都能买对

👇👇下面赶紧来看看吧~

·

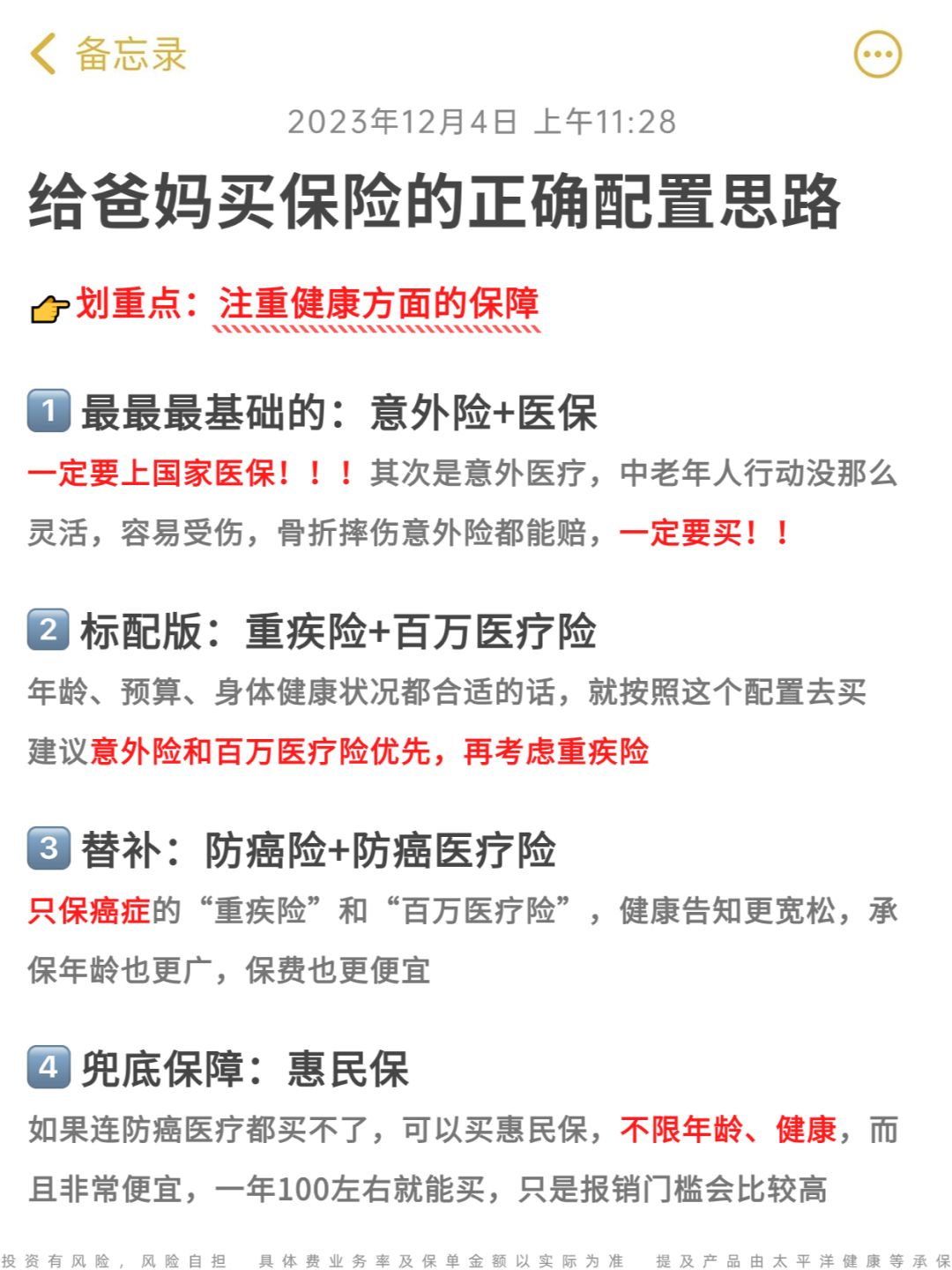

➡️50-60岁

🔶身体健康、预算充足

按标配来买

👉【意外险】+【百万医疗险】+【重疾险】

·

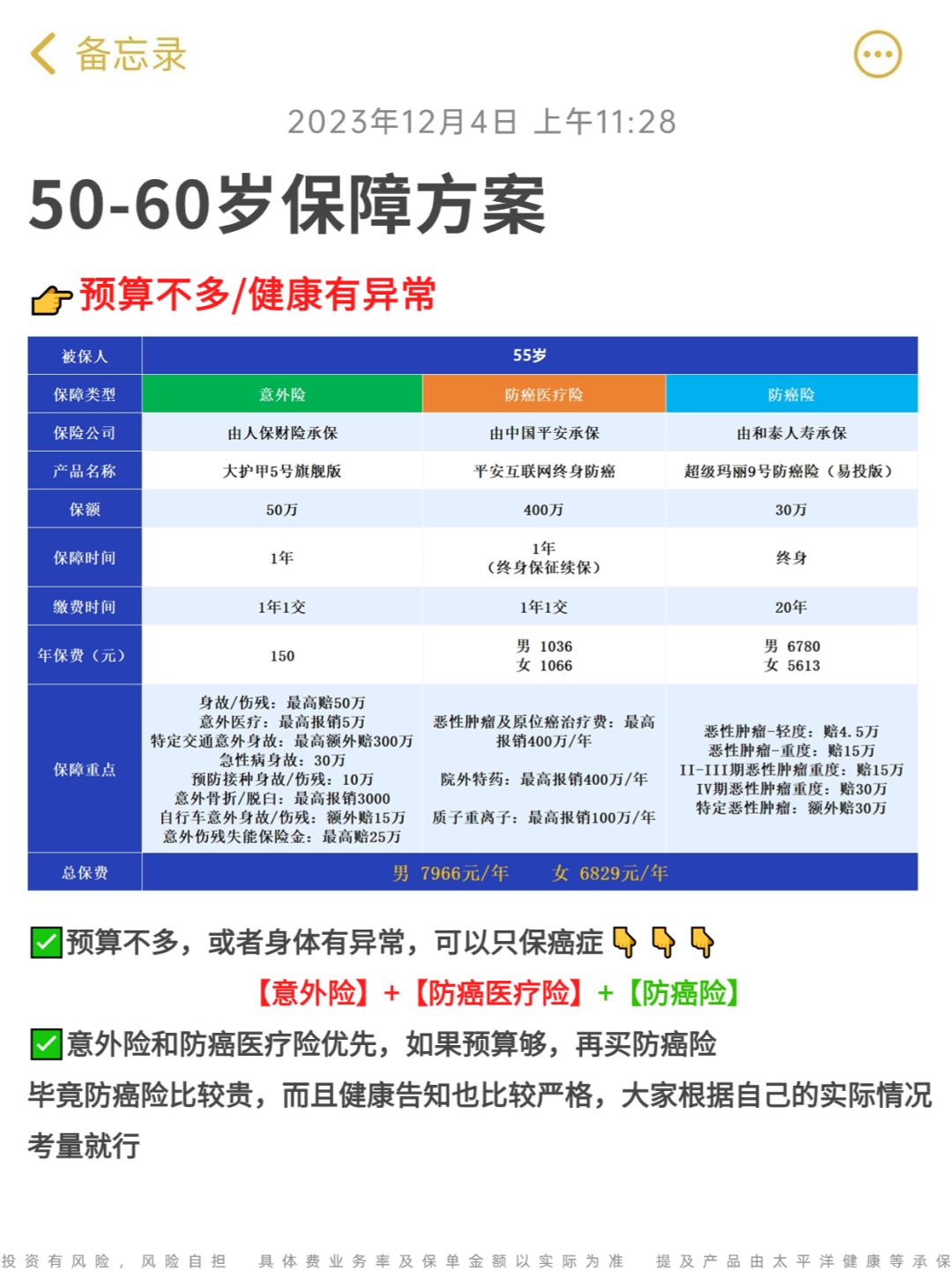

🔶预算不多/健康有异常

可以只保癌症

👉【意外险】+【防癌医疗险】+【防癌险】

意外险和防癌医疗险优先,如果预算够,再买防癌险

·

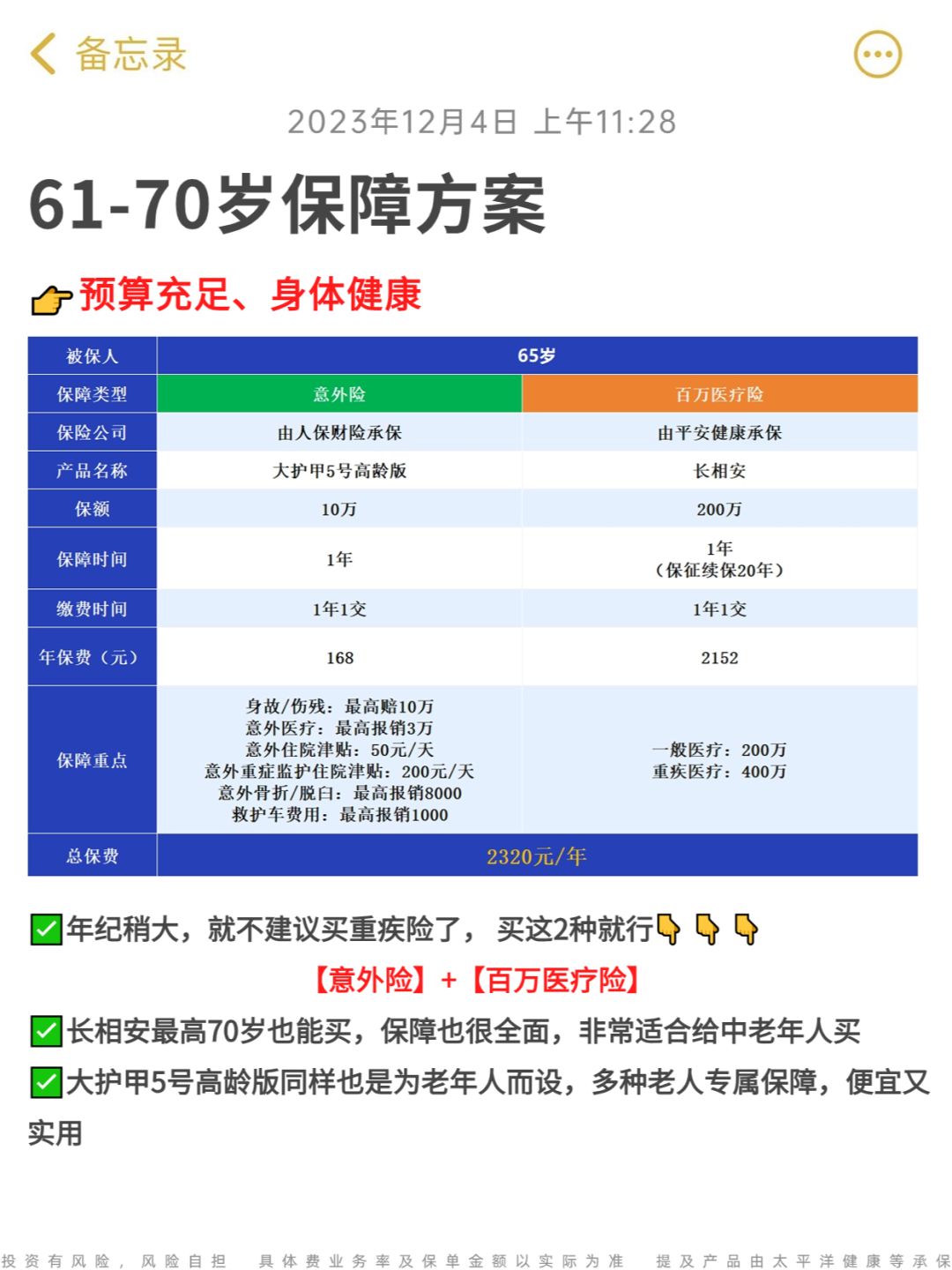

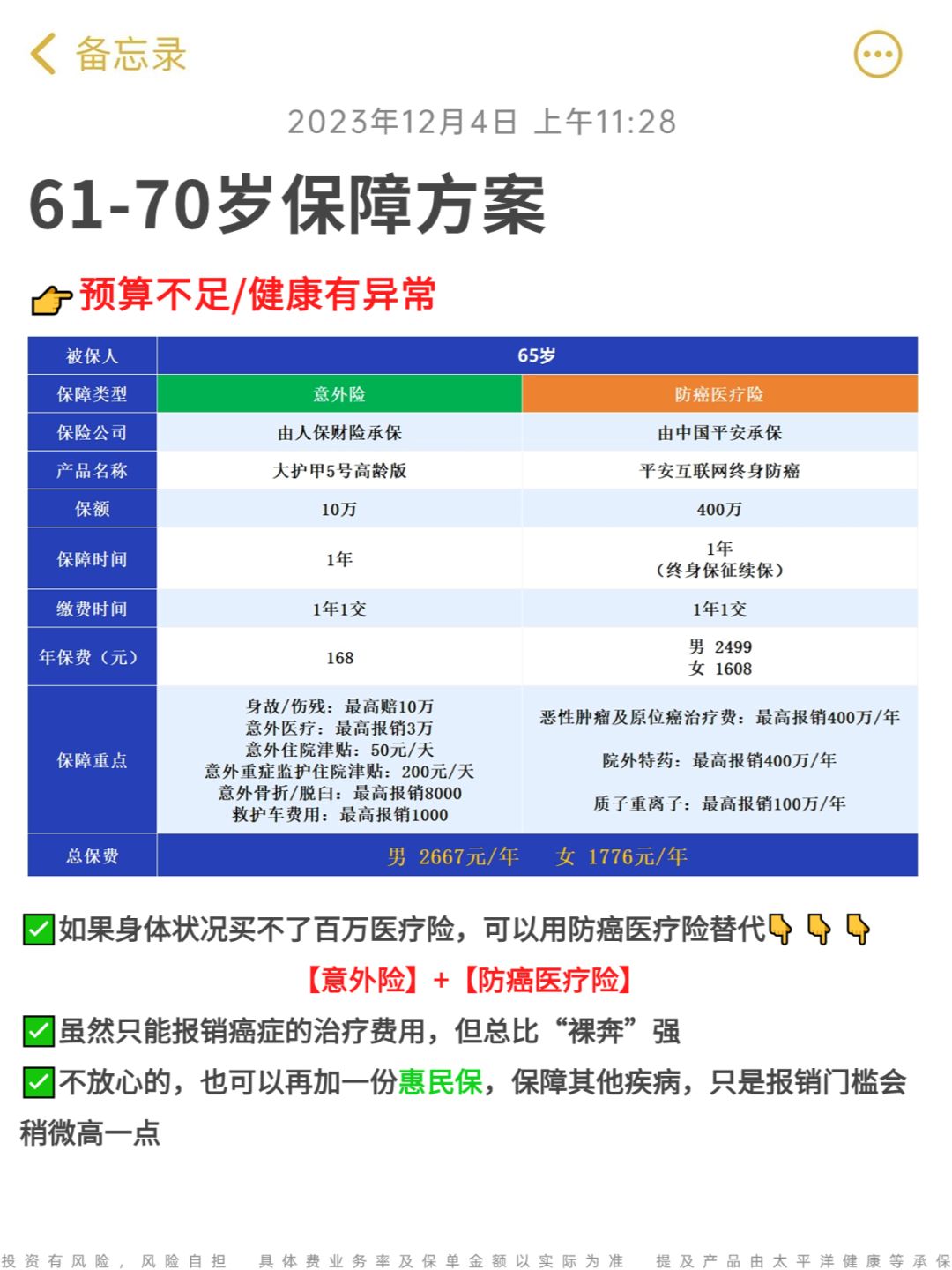

➡️61-70岁

🔶身体健康、预算充足

年纪稍大,就不建议买重疾险了,买这2种就行

👉【意外险】+【百万医疗险】

·

🔶预算不足/健康有异常

如果身体状况买不了百万医疗险,可以用防癌医疗险替代

👉【意外险】+【防癌医疗险】

虽然只能报销癌症的治疗费用,但总比“裸奔”强

·

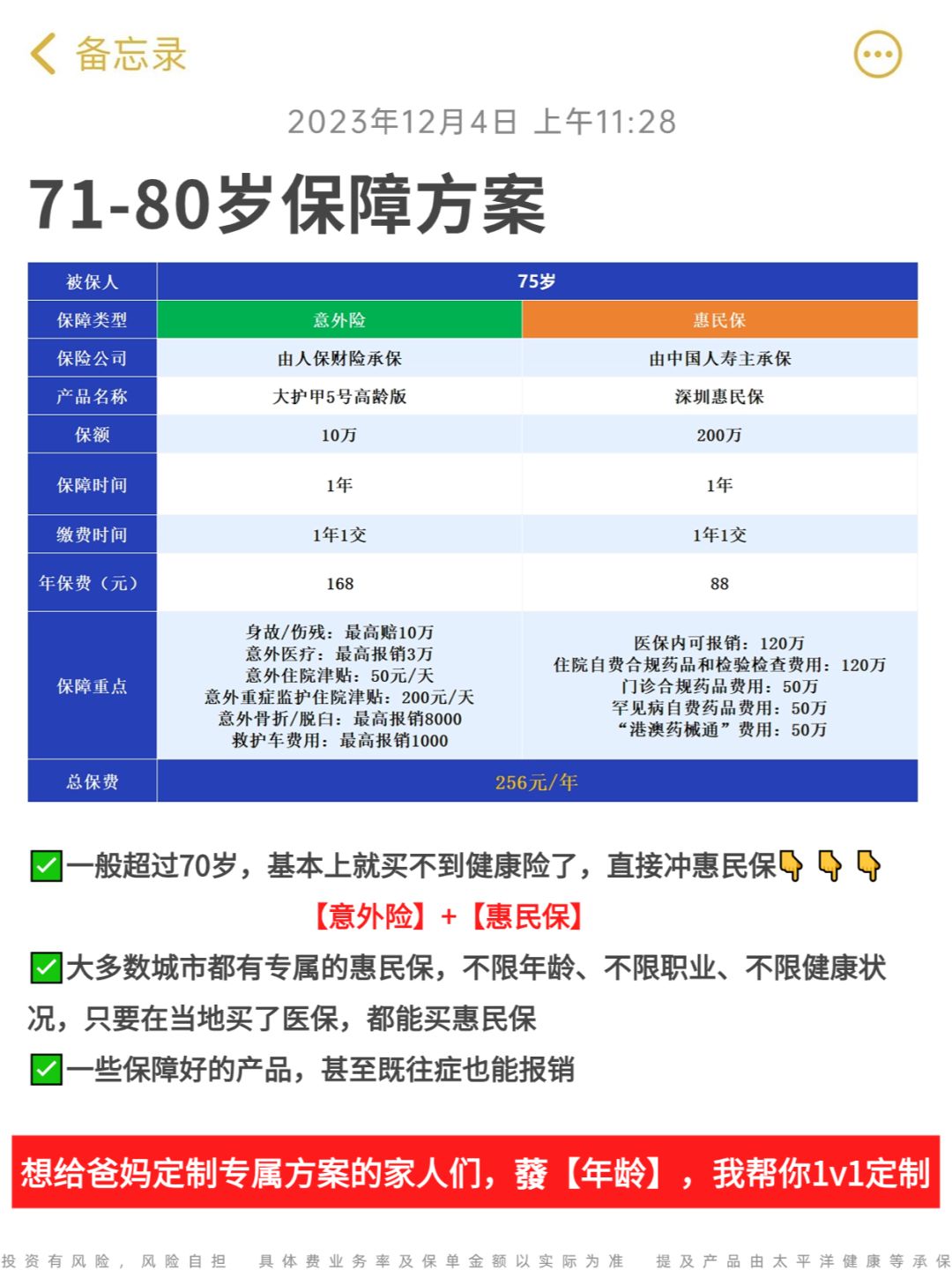

➡️71-80岁

一般超过70岁,基本上就买不到健康险了,直接冲惠民保

👉【意外险】+【惠民保】

大多数城市都有专属的惠民保,不限年龄、不限职业、不限健康状况,只要在当地买了医保,都能买惠民保

·

具体的方案、产品、保费,我都详细地写在图里了,而且都是大公司出品~

·

看完还是不知道怎么给爸妈买的,可以蕟【年龄】,我帮你1v1定制~

·

投资有风险,风险自担,具体费业务率及保单金额以实际为准,提及产品分别由中国平安、太平洋健康等承保