·

[私信R]趁着国庆假期 ,好多姐妹找到我

🤔说是想买个能报销医疗费的保险,生病😷和意外都能用的

但是种类太多,看得头都大了😖

·

🙋♂️今天我就用大白话,把各位好奇宝宝们的问题都解答清楚

👉并且教会大家怎么选到适合自己的医疗险

·

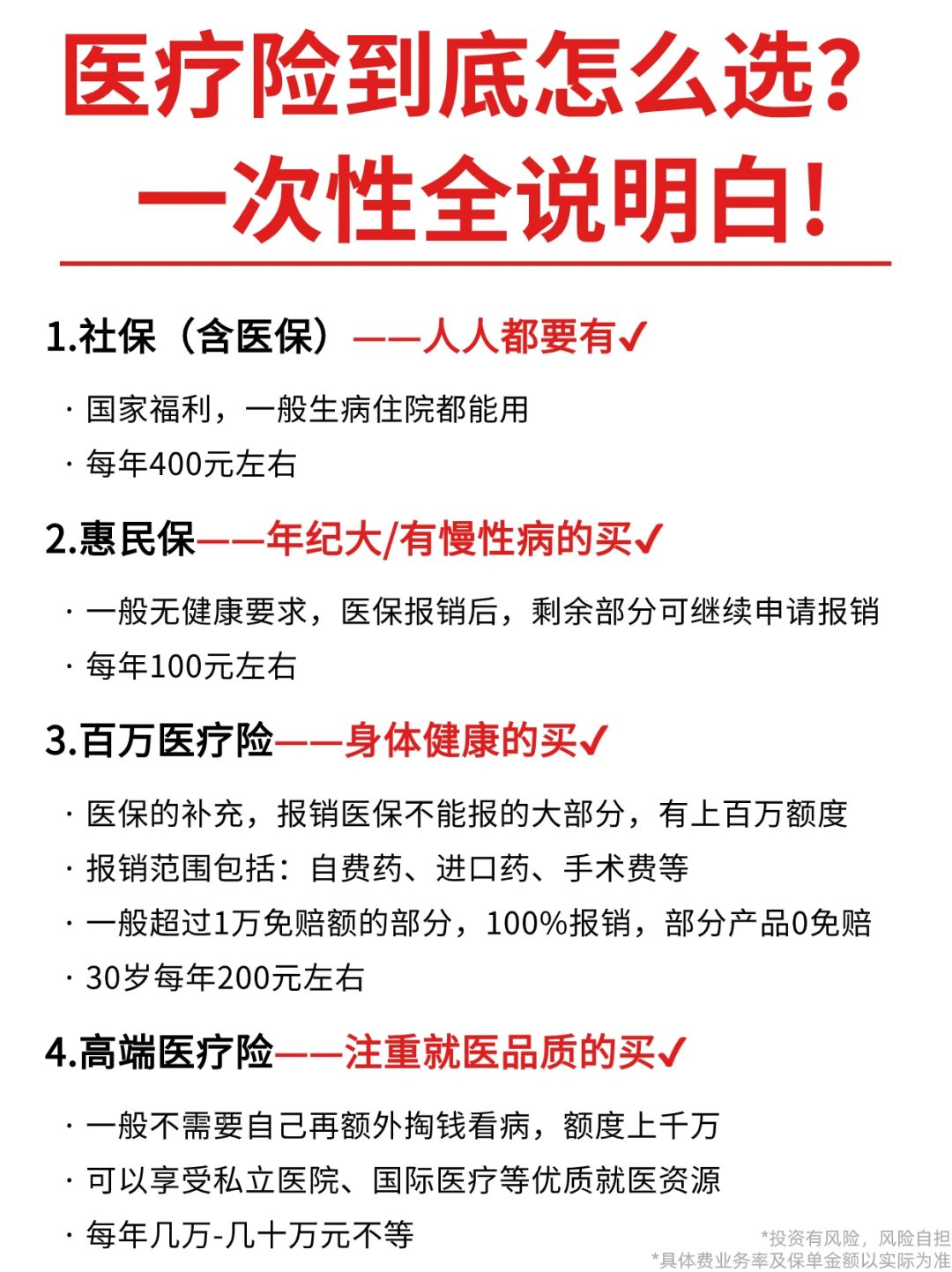

🌈先说结论:

👉🏻医保:G家福利,人人都要买

👉🏻惠民保:更适合年纪大的,身体有严重疾病的

👉🏻百万医疗险:65岁以下,身体相对健康的大多数普通人

👉🏻高端医疗:想要优质医疗资源的

·

💯再谈谈他们的特点

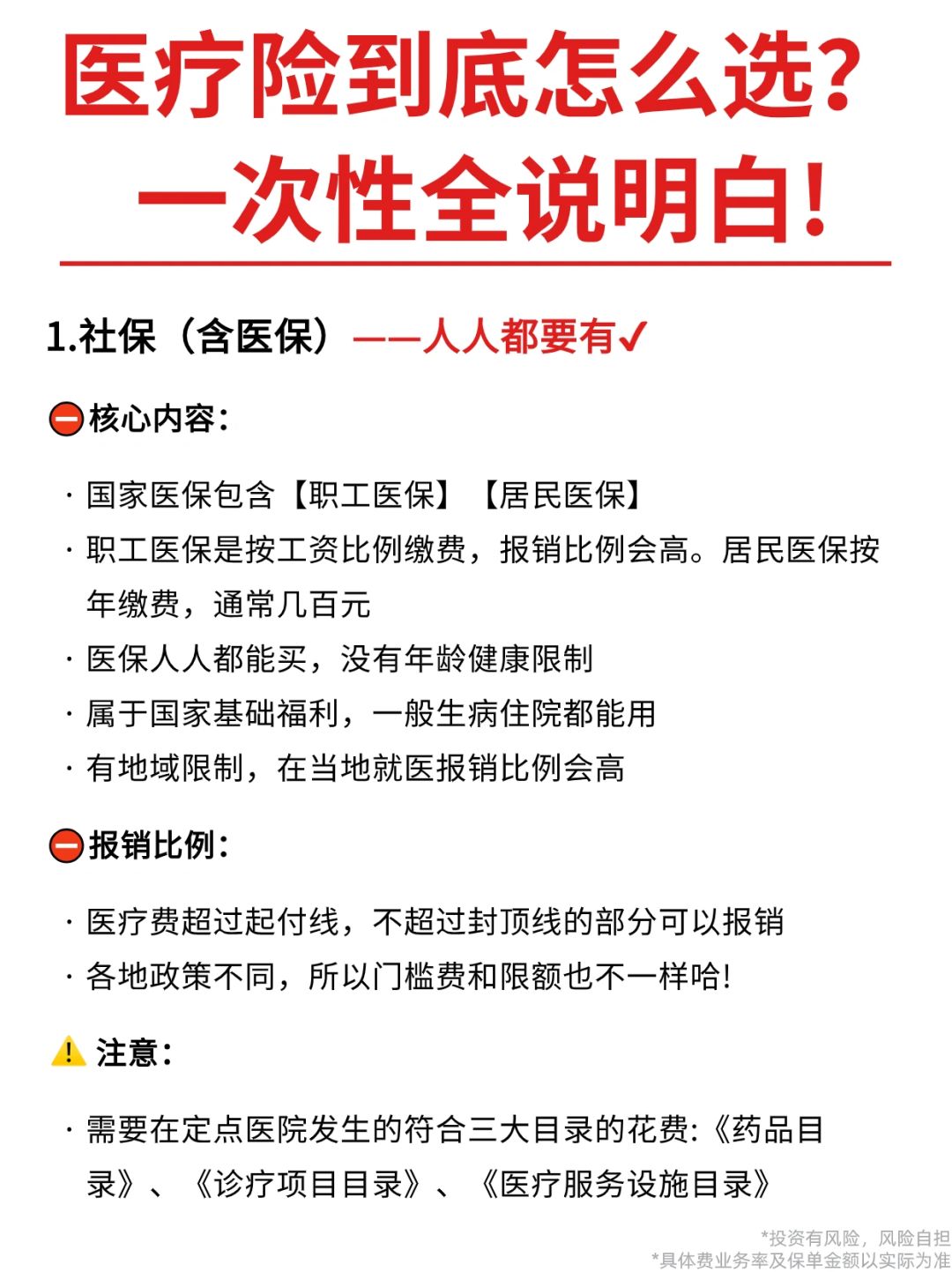

1⃣️医保(人人都需要)

国家福利性质的保险,一般生病住院都能用得到

💪人人都能买,没有年龄、职业、健康限制

⚠️有起付线、封顶线、医保目录限制

属于基础保障,能买的都买上

.

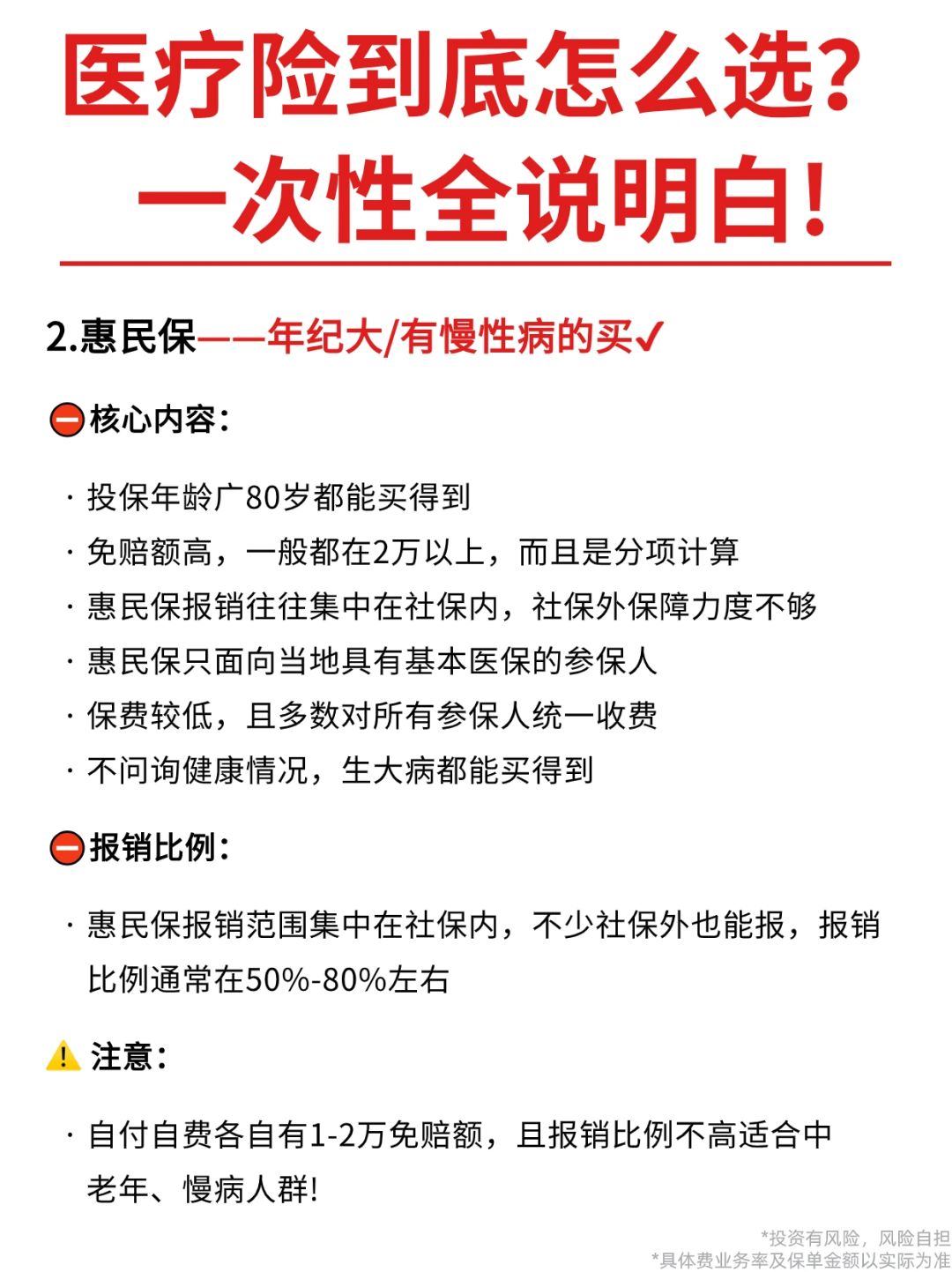

2⃣️惠民保(医保的补充)

📃属于地方政策性的医疗险,癌症患者都能买,一年几十到100多块

⚠️有免赔额,通常都在1万左右,社保内、社保外分项计算,可以报销超过免赔额的部分

👉报销比例通常在50%-80%左右

🗣年纪大、身体有严重疾病的群体,买不了其他商业保险,可以试试买惠民保

.

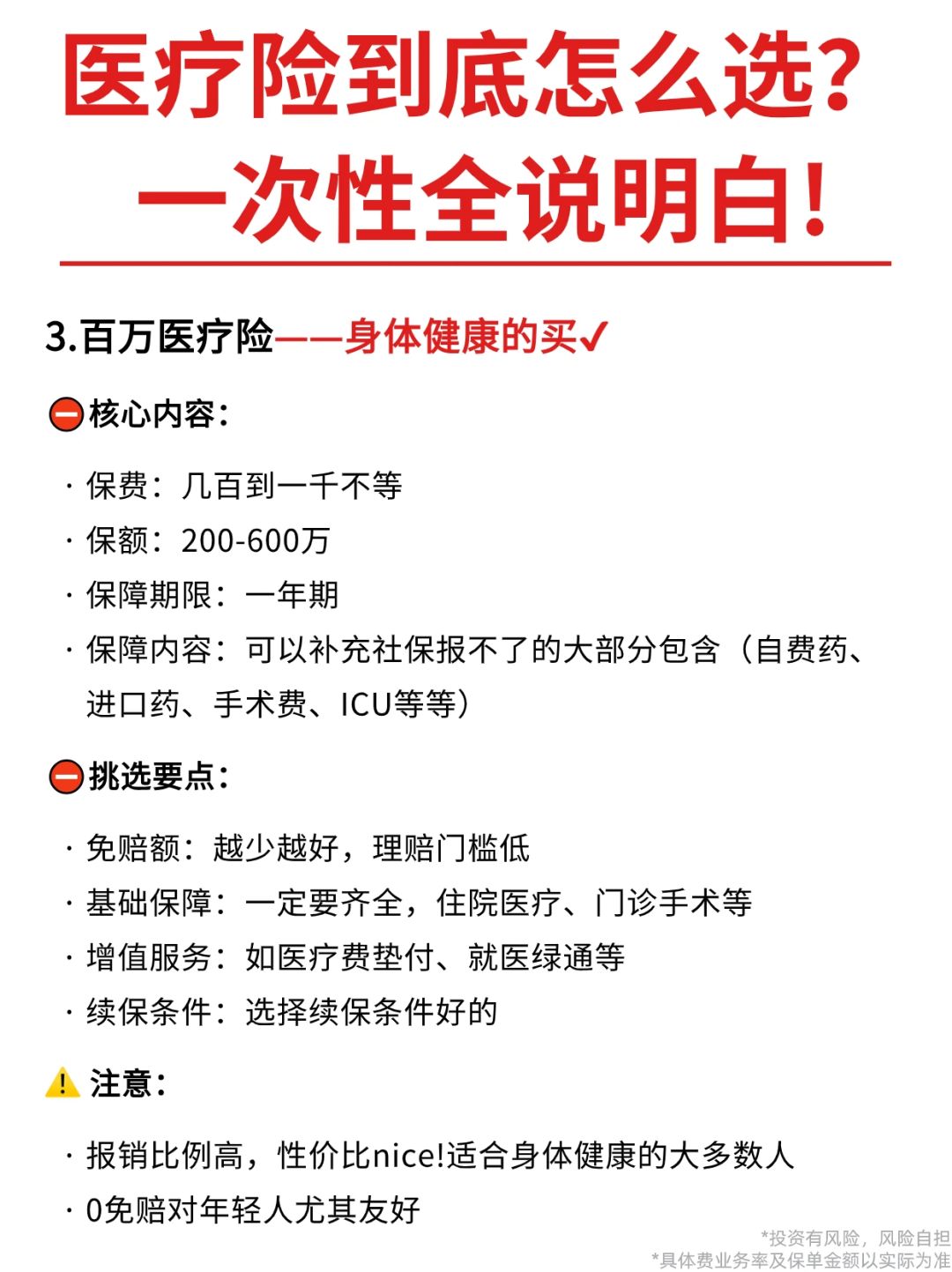

3⃣️百万医疗险(报销范围更广泛)

✅报销社保不能报的部分,一般免赔额1万,扣除免赔额后的赔付比例大多数能达到100%

👉像自费药、进口药、手术费、ICU都能申请报销

👉保额通常有几百万,通常每年只要几百块

最近发现🔎有0免赔的产品上线了,整个报销下来一分钱都不用出

篇幅有限,想了解的朋友,可以[私信R]【年龄】,我再跟你详细聊聊~

·

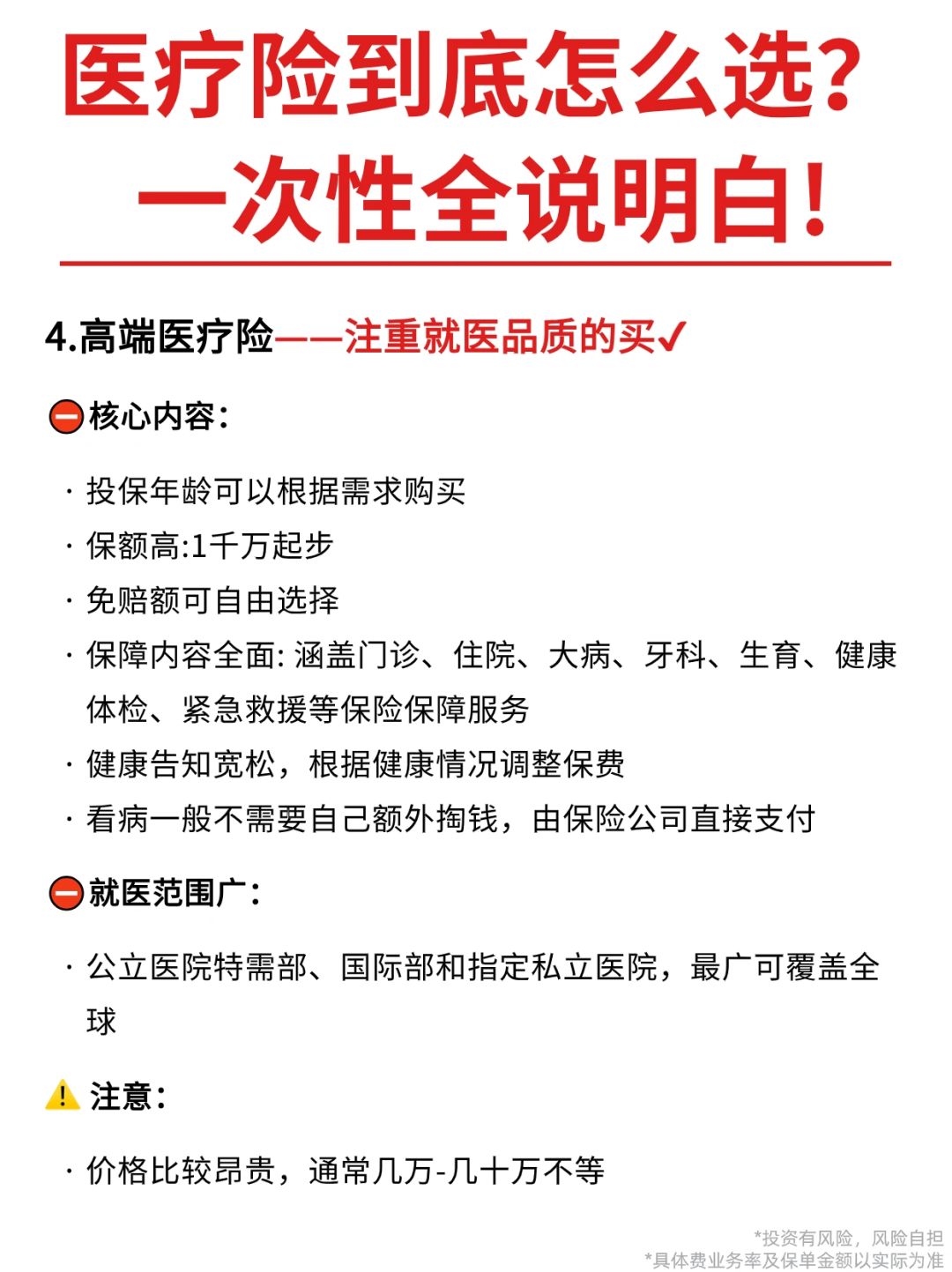

3⃣️高端医疗(注重就医品质)

🤑针对高端人群设计,高保额:通常1千万起步

✅保障内容全面,就医范围广,有的能覆盖全球

⚠️价格贵:每年几万到几十万都有

·

👆这样一梳理下来,大家都知道它们的区别了吧!

❗️记住这三个口诀

✔️基础保障:住院医疗、门诊手术、特殊门诊、住院前后门急诊,一个不能少

✔️免赔额:越少越好,理赔门槛低

✔️健康告知:表述清晰,越宽松越好,投保门槛低

·

📣最后再提醒一句

买保险适合自己的最重要,没有最好的保险,只有最合适的保险

👉如果看不懂,可以随时提问

我也给大家汇总了目前市场上的优质百万医疗险(图6)

不知道买哪款合适的,可以[私信R]【年龄】,我一对一帮你看看~

·

投资有风险,风险自担,具体费业务率及保单金额以实际为准,提及产品由中国人保等承保