·

🙋大家都知道,一旦社保断缴,看病不能报销、影响养老金的领取

💫所以即使没工作,也要想办法自己交社保

😱但要万一不小心踩坑,社保就白交了,甚至有可能引来牢狱之灾!

💦下面这几点,是我从事保险行业这么多年,总结出来的最容易踩的坑

⚠自己交社保的朋友一定要仔细看,不然钱都白交了

内容较多,建议❤防走丢~

.

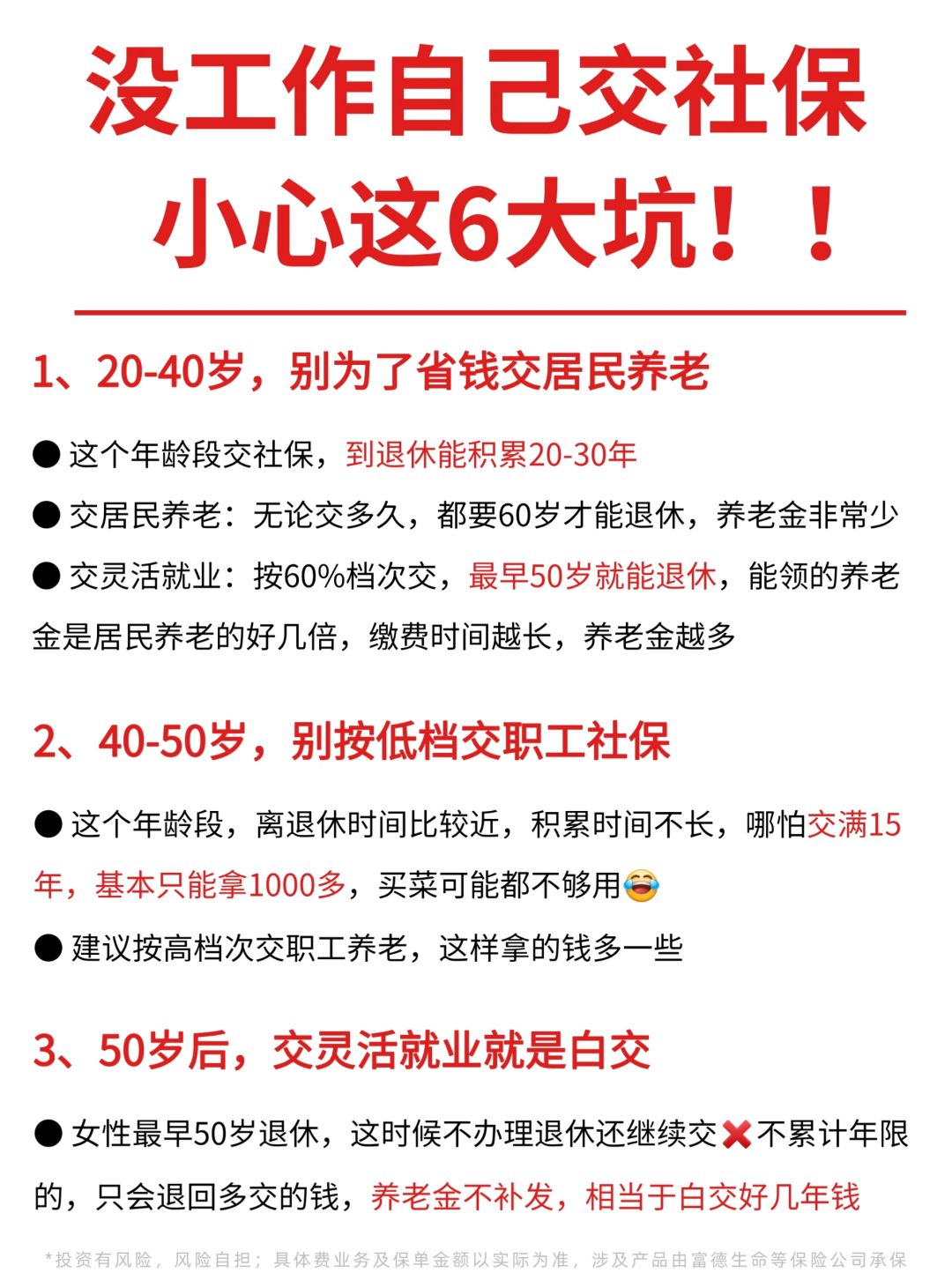

💣20-40岁交居民养老就是浪费

交居民养老,不管交多久,都得等到60岁才退休,且养老金非常少

交灵活就业:按60%档次交,最早50岁退休,缴费时间越长,养老金越多

.

💣50岁后交灵活就业就是白交

现在女性最早是50岁退休,如果这时你没办退休,选择继续交,那多交的年限,是不计入的。

只会把你多交的钱退回,养老金不补发,约等于白交好几年钱

.

💣20-30岁交高档次并不划算

测算对比数据详见图2️⃣

想领更多养老金👉交低档,然后延长缴费年限

👍不仅回血时间快了好几年,重点是钱还能领更多

.

💣40-50岁交低档次,退休金很少

交满15年,基本只能拿1000多,买菜可能都不够用😂

.

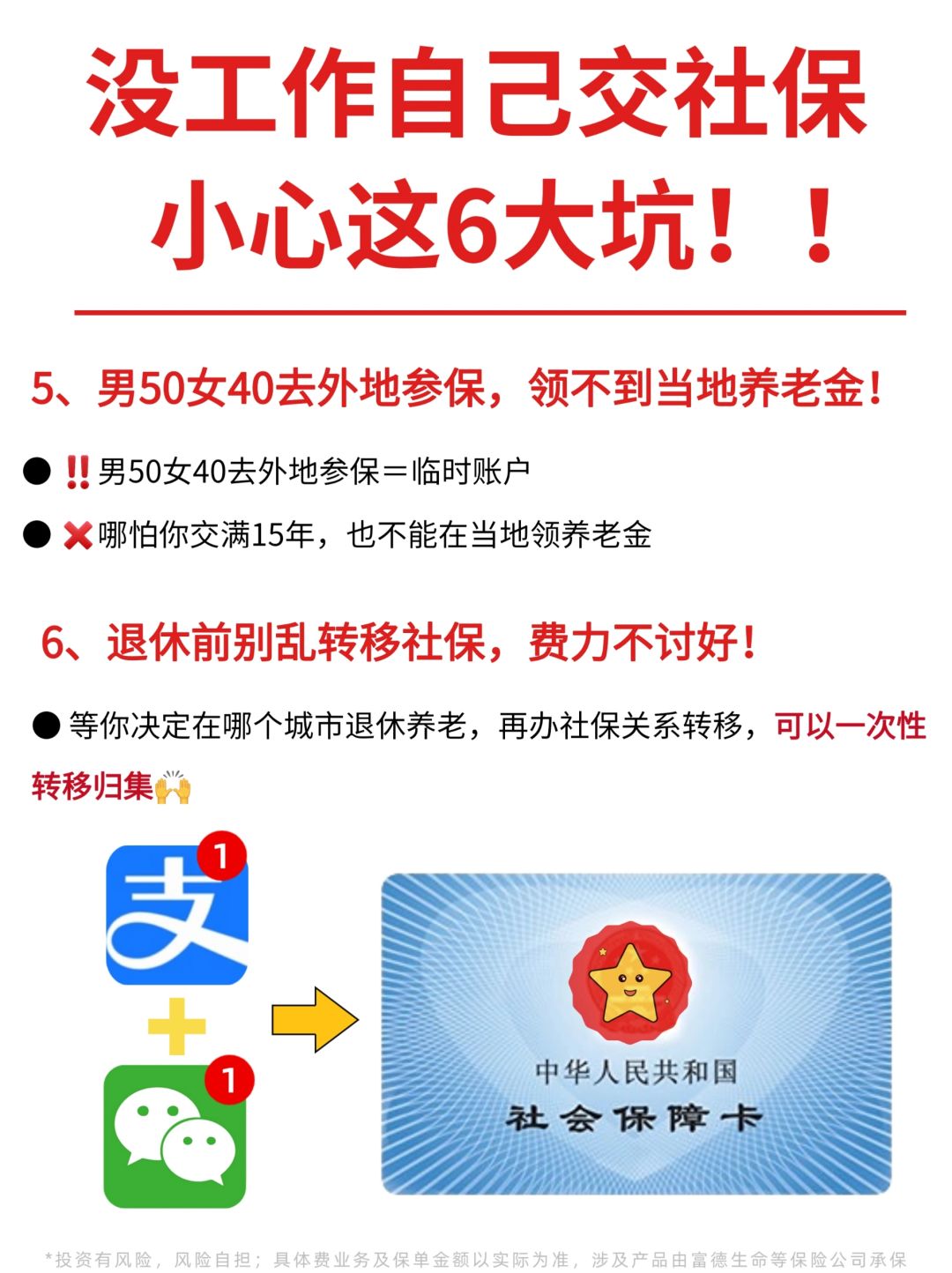

💣男50女40去外地参保,领不到当地养老金!

男50女40去外地参保=临时账户

‼️哪怕你交满15年,也不能在当地领养老金

.

💣盲目转移社保关系,费力不讨好!

如果你在好几个城市都交过社保,那么我建议:等你决定在哪个城市退休养老,再办社保关系转移,到时将不同城市缴纳的社保,一次性转移归集🙌

.

上面提到的这6个坑,基本会影响到你养老金的数额,一定要提前避开!

❓那自己交社保坑这么多,到底怎么交更划算

我给大家安利一个办法:

同样预算下,多领几十万养老金~💰

.

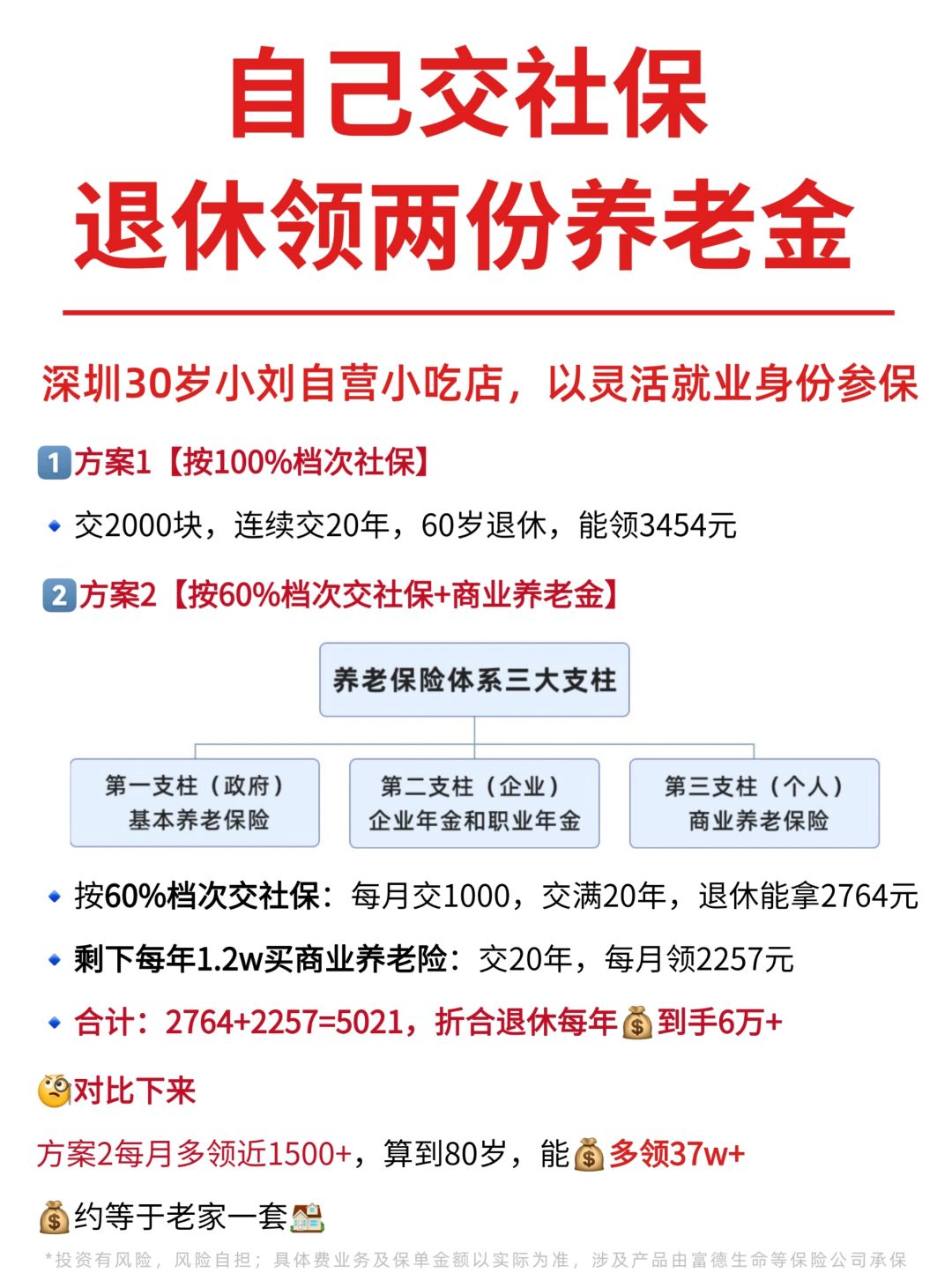

🌰30岁小刘,以灵活就业身份在深圳参保

方案1👉【100%档次社保】

🔹交2000块,连续交20年,60岁退休,能领3454元💰

.

方案2👉【60%档次交社保+商业养老金】

🔹一部分买60%档次的社保:一个月交1000,交满20年,退休能拿2764

🔹剩下的预算买商业养老金,同样交20年,每个月能领2257

🔹合计每月退休金到手5000+了‼️

.

🧐对比下来,方案2每个月能多领1500多

按到80岁来算,能多领36万了!!💰约等于老家一套🏠

.

👀不过想要达到这种效果,选对养老金产品也是中间关键的一环

如果想为自己的养老提前规划,可以dd[发R]【年龄+预算】,我1V1帮你测算最佳养老金方案

.

投资有风险,风险自担,具体费业务率及保单金额以实际为准,提及产品由中意人寿承保