·

最近这两天大家都在谈基金,得出的结论是“劝人买基,天打雷劈⚡”

😫不得不说是真的很贴切,收益率有2%,都能超过99.7%的基民了

❗那些理财大神到底是怎么做到这么高收益率的?而我只能坐拥一地的油菜花😭

·

🔎今天就来给大家盘一盘,都有哪些收益不错,又能刚性兑付的理财工具

·

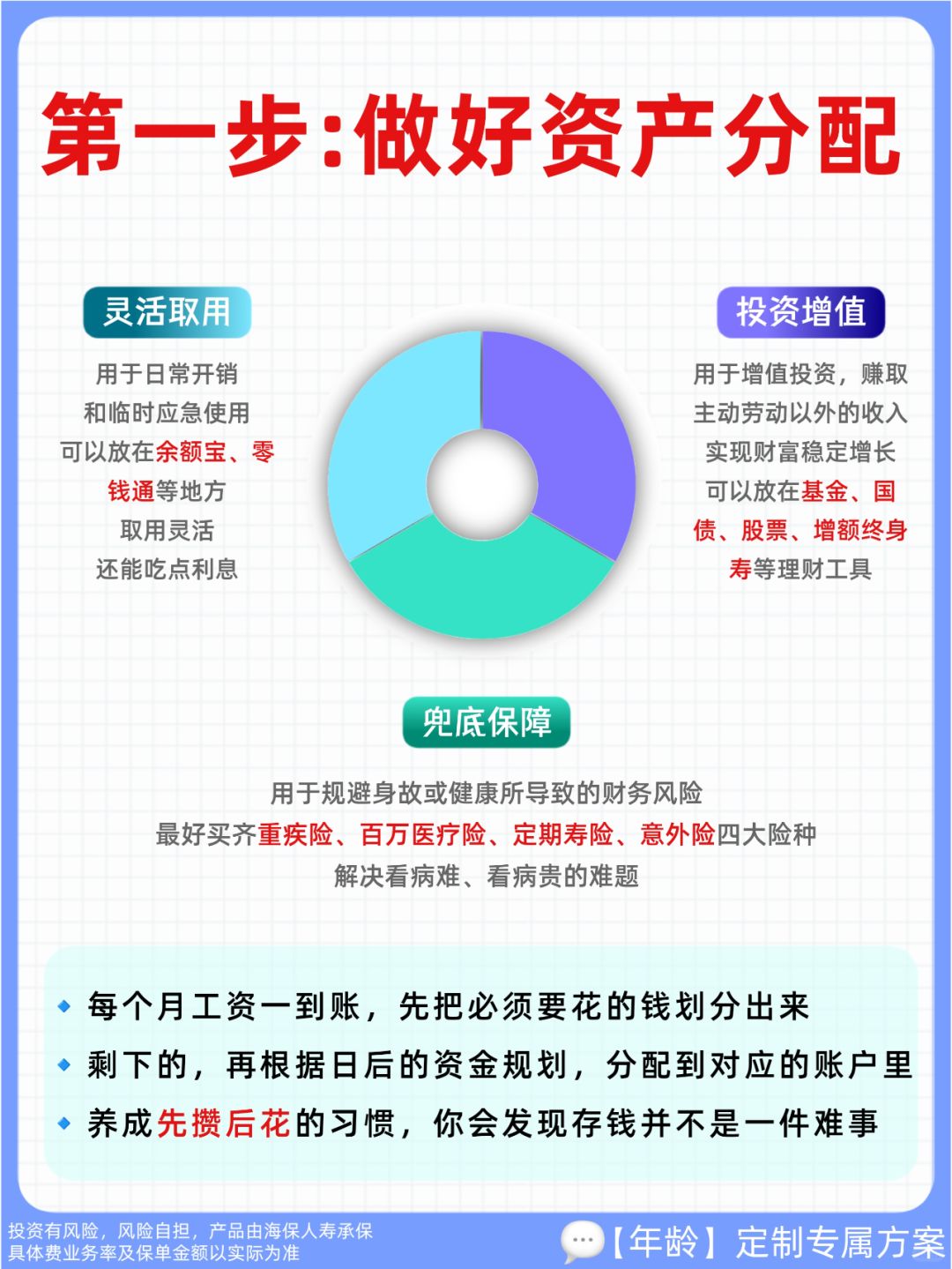

1️⃣首先明确一点,理财第一步,不是挑产品,而是盘清楚资产

2️⃣做好资产分配后,再根据个人的资金规划,选择合适的工具

·

🟡🔴50w以内存款

🔹《存款保险条例》规定,银行破产,在同一家银行的存款50万元以内,由保险公司兜底赔付

🔹超过50万以上的部分在清算财产中按照比例受偿,赔付不确定

❌存在利率下行的趋势

·

🟡🔴国债

🔹国债是由国家发行的债券,被公认为是最安全的投资工具之一

🔹可理解为国家向老百姓借钱给的“欠条”,到期偿还本金并支付利息

❌存在利率下行的趋势

·

🟡🔴储蓄型保险

🔹储蓄险是具有理财属性的保险,交多少钱,收益多少,都在合同上,有国家法律保障,保险公司没法赖账

🔹如果保险公司破产,合同会转让给其他保险公司,国家也会指定接手

✔终身固定利率,写进合同

·

以上这3种,是目前唯三能刚性兑付的理财工具,以目前的利率水平来看

👉如果是存10年以内的,可以冲国债

👉如果说做长期储蓄险,更推荐储蓄型保险

·

🌰以增额终身寿为例,29岁女生,每个月存2500,坚持5年,一共存15万

🔹第10年,账户就能增值到18.6万,净赚3.6万,折合单利有3%

🔹第20年,增值到25万,净赚10万,折合单利有3.7%

🔹第30年,增值到33.6万,净赚18.6万,折合单利有4.42%💰

·

🔒这些收益都是在投保的时候就写进合同的,无论市场利率如何变化,都能按时兑付,享受包租婆的快乐~

而且因为本质是保险,有保险法保护,不用担心资金的安全性,有国家兜底,可以放一万个心

·

😍像增额寿这样的理财工具,真的非常适合不了解投资市场、又能坚持长期储蓄的小伙伴了

·

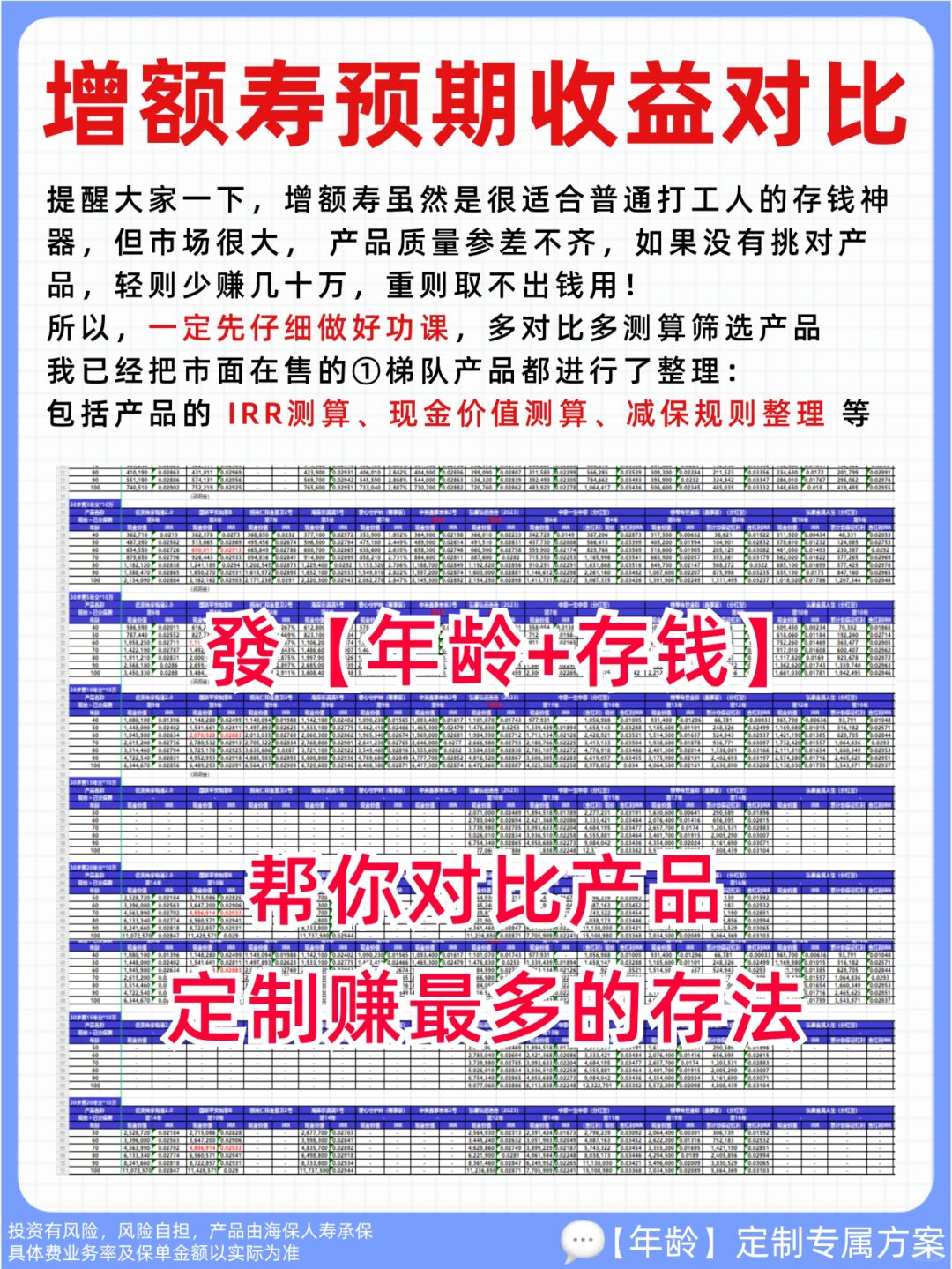

⛔不过要提醒大家一下,增额寿市场很大,产品质量参差不齐,如果没有挑对产品,轻则少赚几十万,重则取不出钱用!

所以,一定先仔细做好功课,多对比多测算筛选

📈我每周都会更新测评市场上的产品,大家在下面留下✍🏻【年龄+存钱】,我帮你定制赚最多的存法

·

投资有风险,风险自担