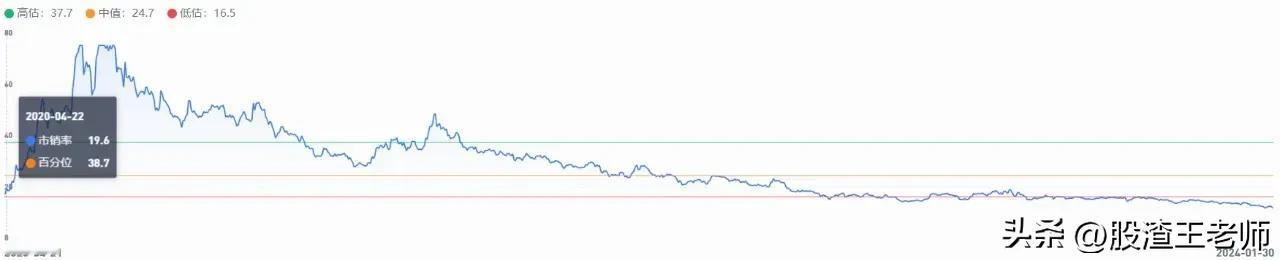

#记录我的2024# 天岳先进昨晚发预报,营收12.3亿到12.8亿,今天集合竞价开出来普普通通。 小岳岳身上可参考的研报数量不多,而且产能也在爬升阶段,所以机构给的盈利预测范围很大,低的10亿,高的13亿,财报超不超预期不好下结论。 就我个人而言,符合预期吧。 公司2022年上海临港工厂建设停滞,在订单交付压力下,只得调整原有济南工厂产能,从通信基站用半绝缘型衬底转向汽车用导电型衬底。 产线设备的调整也导致公司去年财务数据极差无比,一直到去年5月上海临港工厂开始产品交付才有所好转。 我对小岳岳最低的要求,就是Q4营收环比必须保持增长,产能快速释放阶段营收环比不增,说明需求出了问题,那样我会直接清仓。 而对于一些机构给的去年13亿、今年24亿的营收预测,我认为有些乐观了。 小岳岳当前衬底年产能差不多7万片,上海临港工厂一期达产以后是30万片,此前满产阶段营收不到5亿,不考虑价格,也就是说达产以后小岳岳营收会在24亿左右,单季度6亿。 机构应该就是按今年达产算的,但根据公司前两天的问答,公司目前并未达产,所以今年营收预测得打个九折,机构乐观了。 因为公司还没实现稳定盈利,所以用PE市盈率估值不合适,那就得用PS市销率去估。 我选了沪硅产业做对比,这是做半导体硅片的,半导体硅片也是有点技术门槛的,而沪硅在行业中也有点地位,小岳岳目前的状态就和它2020年类似。 沪硅2017年、2018年连续两年营收保持40%+的增长,但净利润一直到2020年才扭亏为盈,变化滞后于营收。 公司2020年上市涨了一波,起涨时的PS估值不到20倍。而小岳岳目前PS22倍,所以略微有些贵,可以再等等,等技术指标给出更好的买入时机。