今日,在外围市场走强带动下,大盘走的不错,沪指回补了前缺口。

量能来看,成交量小幅放大,2万亿成交量还是不够的。

往后市场如果继续反弹,量能或是关键。

如果量能萎缩,市场或还会有反复。

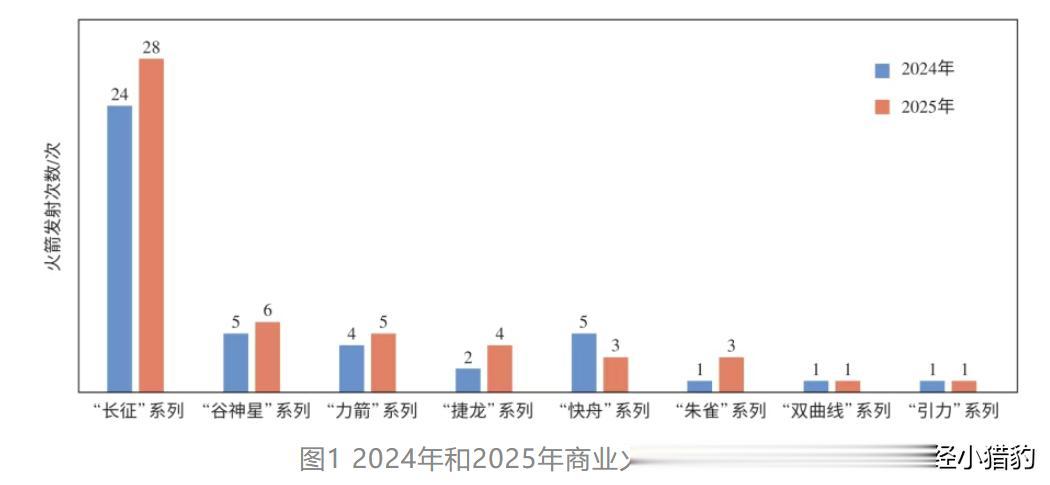

从盘面上看,近期商业航天整体走的不错,特别是最近板块内持续有消息出来,前面中科宇航、SpaceX准备IPO,另还有力箭二号发射成功。

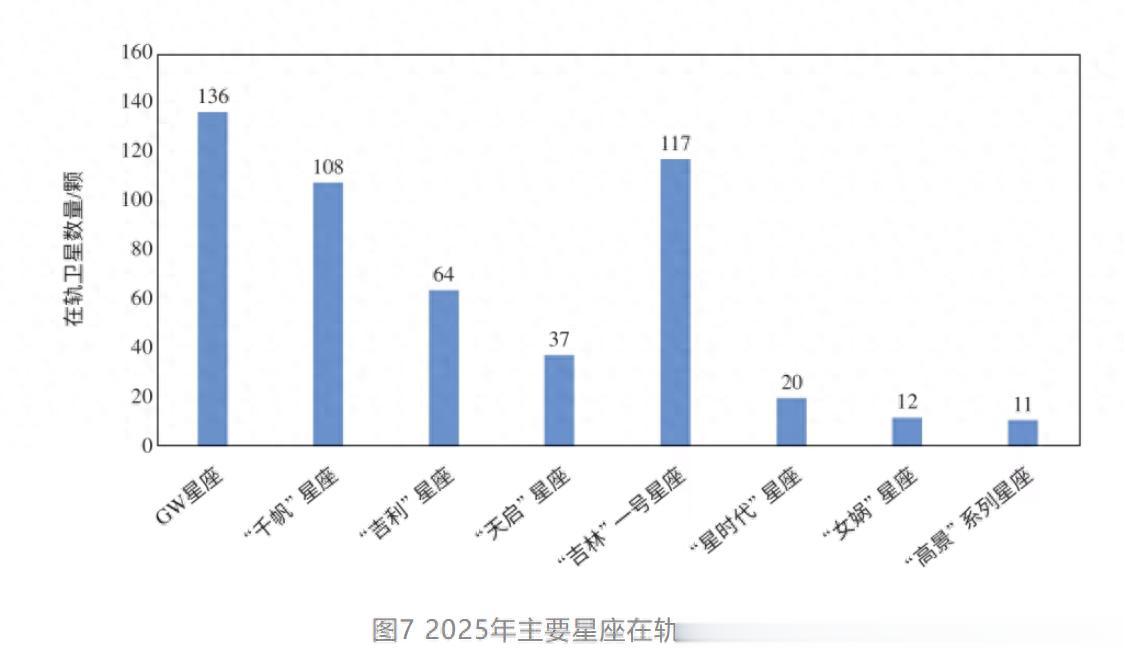

2025年,国内商业星座组网进入规模化部署阶段,多个重点星座完成关键组网节点。

过去我们总觉得,只有像SpaceX那样把火箭收回来,成本才能降下来。

但力箭二号给了我们一个全新的认知,即便不回收,中国火箭的成本也可以通过其他方面降下来。

根据公开数据,力箭二号单次发射成本约3.5万元人民币/公斤。(力箭二号总指挥杨浩亮公开接受采访提到的数据)

SpaceX猎鹰九号, 单次发射成本约5000美元/公斤(约合3.5万元人民币/公斤)。

这是怎么做到的?

简单来说,就是一箭三星,另外还有是工程师红利,更是系统级的优化能力。

另外根据中科宇航的招股说明书来看,力箭二号接下来的目标是准备换装自研的“力擎二号”发动机,实现像猎鹰九号一样的垂直回收。

还有一点就是,现在的火箭制造,或正在经历一场工业化流程生产。

自动化产线:

借鉴汽车工业逻辑,力箭二号已经具备了年产20发的能力。

模块化拼装:

像搭积木一样造火箭,大幅降低了研发和制造门槛。

从这方面来看,我们更应该看到:商业航天的逻辑已经变了。

基于产业链发展+业绩,梳理产业链上下游公司,供大家研究。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

航天科技业绩表现:公司业绩预告2025年归母净利润6000万-9000万元,同比增长388.74%-633.11%。

依托航天应用与汽车电子双轮驱动,公司全面受益于商业航天基础设施建设。

不仅在商业火箭配套、卫星制造与发射测控环节占据重要份额,承接了商业航天发射场的关键业务。

海兰信业绩表现:公司业绩预告2025年归母净利润4000万-6000万元,同比增长387.47%-631.20%。

除了传统的智能航海与海底数据中心(UDC)业务外,公司成功开辟第二增长曲线,海上商业火箭回收测控。

通过提供高精度的海上引导与数据中继服务,海兰信在商业航天回收领域建立了独特的竞争壁垒。

铖昌科技业绩表现:公司业绩预告2025年归母净利润9500万元-1.24亿元,同比实现扭亏,增幅达405%-498%。

作为星载相控阵T/R芯片的核心供应商,拥有深厚技术护城河。

公司在“星网”项目中市占率相对领先,随着低轨卫星大规模发射,高价值的T/R芯片需求回暖,推动业绩强劲修复。

中泰股份业绩表现:公司业绩预告2025年归母净利润4.2-4.8亿元,同比扭亏增长638.74%-715.70%

主营深冷技术与特种气体,液氧过冷器供应商业火箭,可以通过这个来做到提升运载能力。

另外也有配套航天发射场加注系统。

智明达业绩表现:公司业绩预告2025年归母净利润1.02亿元,同比增长425.27%。

专注于高可靠性嵌入式计算机,产品覆盖卫星载荷与火箭控制系统等核心环节。

凭借抗辐射、高可靠的技术特性,智明达深度绑定商业航天“箭”与“星”的制造端,可能受益于装备放量。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~