·

听我一句劝❗收入不高,就不要买增额寿了❗

就算它能终身复利增值,单利能超过7%

就算它的收益是写进合同,股债跌穿它都能稳如泰山

也与你无关,把现在的日子过好比什么都重要❗

⛔我会这么反对收入低的朋友买增额寿,有2个原因:

·

1️⃣一是它有不短的封闭期

增额寿确实是非常稳定的资产品类,收溢白纸黑字写进合同里,也能长期强制储蓄

但有一段7 8年的封闭期,万一刚买就后悔,成本就很高了!

对于收入不高的你来说,现在手里的每一分钱,随时都可能要用到,比如结婚、成家、买房凑首付等等,根本不可能把一笔钱存到一个7、8年不能动的产品里

·

2️⃣二是收入不高的别乱投资

这两年的投资市场,就是“你不理财,财不离你”

特别是经历股债双杀的朋友,基本上都损失惨重,绿得发慌

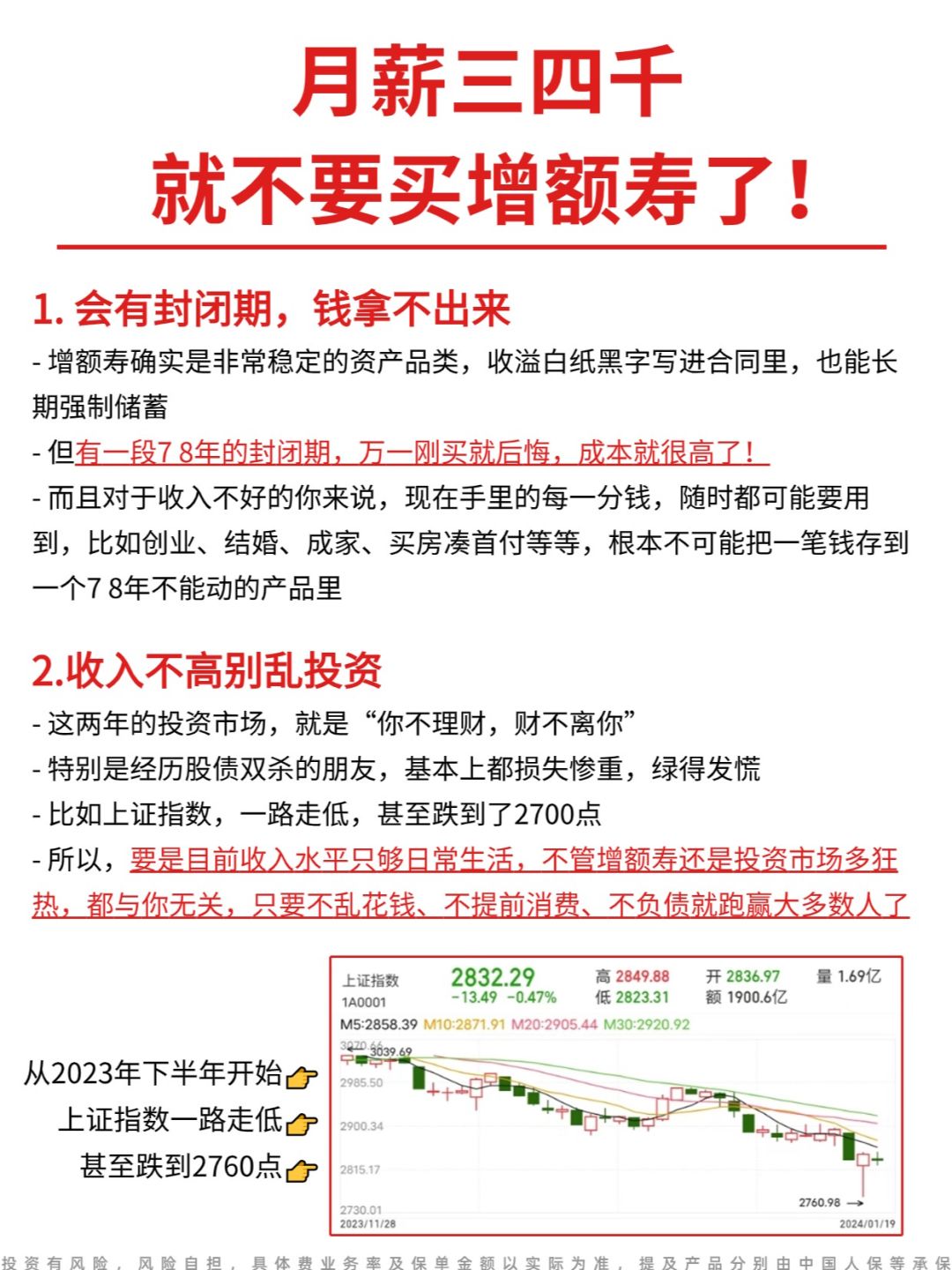

比如上证指数,一路走低,甚至跌到了2700点

所以,要是目前收入水平只够日常生活,不管增额寿还是投资市场多狂热,都与你无关,只要不乱花钱、不提前消费、不负债就跑赢大多数人了 !

·

那难道有钱人才能买增额寿吗?

当然不是,很多普通中产家庭都会用增额终身寿来保值增值

✅比如中长期不用的闲钱,想找个稳妥的地方放着

✅比如想给孩子买个教育金,提前准备好一笔读书的钱

✅担心以后社保养老金不够用,想给自己存一笔养老金等等

·

比起大额存单、定存这些银行理财,只有增额寿能规划终身的现金流

🔷因为它能终身复利,无限接近3.0%

🔷受保险法保护,跟国债、存款一样安全

🔷急用钱时,还可以通过减保把钱取出来

🔷中间十几二十年都不用亲自打理

🔷就能持续得到不输市面上绝大多数理财方式的收益

所以增额现在在懂行的人里面,非常抢手~

·

⚡但是在市场利率下行的大环境里,增额寿的收益就非常炸眼

枪打出头鸟,自然是存活不了多久了

⏳1月份也有很多高收益的产品要被调整

我给大家筛选了几款目前收益第1梯队的增额寿

最高能终身复利超过3.5%🔥

·

各个缴费期怎么交能收益更高,我都给大家算好了

👉感兴趣的朋友可以dd我✍️【产品名称】,比如【一生中意】

我帮你按照你的年龄和预算再算一算,看看怎么买更划算

·

投资有风险,风险自担,具体费业务率及保单金额以实际为准