江苏爱舍伦医疗科技集团股份有限公司(以下简称"爱舍伦")的北交所IPO定于10月24日上会。

综合爱舍伦的业务模式、财务数据和公司治理状况,其面临的核心问题在于业务模式的脆弱性与北交所“创新型中小企业”定位的根本冲突。

创新属性硬伤难以逾越构成了爱舍伦最根本的上市障碍。北交所将"持续创新能力"作为核心审核标准,对研发投入、研发人员占比、专利质量等均有明确要求。爱舍伦无论从研发投入强度(仅1.14%)、研发人员占比(仅0.57%)还是技术成果转化能力来看,均远未达到市场预期和监管指引的量化标准。其突击获取专利的行为,反而更凸显了创新底蕴的不足和迎合上市标准的功利性。

除此之外,爱舍伦超过70%的收入依赖于单一大客户,这种业务结构使得公司的经营稳定性和独立性受到严重质疑。监管层对"客户集中度超70%"的企业一贯持审慎态度,尤其是在客户存在订单转移风险的情况下。爱舍伦对Medline集团的依赖已远超正常商业合作范畴,实质上已成为Medline的代工厂,这种模式下公司的持续盈利能力和抗风险能力难以得到认可。

值得一提的是,外销收入核查中,回函一致比例仅约20%,且核查程序存在走访对象与交易主体不一致的缺陷。尽管中介机构对境外收入发函比例在97%以上,但如此低的回函一致率在IPO审核中极为罕见,这直接动摇了对公司收入真实性的信心。此外,函证对象与走访对象不一致——中介机构走访了Medline集团的美国芝加哥总部及上海采购中心,却未对客户集团内与公司实际发生交易的子公司等回函主体进行走访,这种核查方式的不一致,让人难以全面评估公司收入的真实性。

爱舍伦呈现的是一家传统代工企业在资本化道路上的典型困境。在看似稳步增长的财务数据背后,是创新属性不足、客户结构单一、公司治理隐患及财务数据勾稽异常等多重风险的交织。其过度依赖境外大客户的代工模式、严重不足的研发投入、高度集中的家族化治理以及诸多异常的财务数据,共同构成了其IPO道路上的重重障碍。

频繁中止的上市历程与资质缺陷

爱舍伦成立于2015年6月17日,主要从事康复护理与医疗防护领域一次性医用耗材的研发、生产和销售,产品涵盖医用护理垫、医用冰袋、手术衣、手术铺单、手术组合包等各类医用敷料。公司采用典型的"大客户为核心+境外销售ODM/OEM"业务模式,产品超九成销往境外市场,其中美国市场占比持续超过七成,形成了对单一市场和单一客户的深度依赖格局。

公司的上市历程可谓坎坷曲折。其于2023年12月正式启动北交所上市辅导,但IPO进程却两次因财务资料到期被迫中止审核,第一次发生在2024年9月27日,随后在同年12月27日消除中止情形;第二次则在2025年6月27日,直到2025年8月15日才恢复审核。

北交所在审核过程中对公司表现出异乎寻常的关注,在第二、三轮问询中均罕见地连续要求公司提交"符合国家产业政策和北交所定位的专项说明",这反映出监管层对其创新属性、持续经营能力等核心资质的高度质疑。截至2025年10月,公司已更新三轮问询回复,最终定于10月24日上会。

值得关注的是,爱舍伦选择东吴证券作为保荐机构,而东吴证券在医疗器械领域的IPO保荐经验相对有限。从申报到上会,爱舍伦经历了长达一年多的排队期,其间公司多项核心指标发生了"神奇"的变化,特别是发明专利从零的突破,更引发了市场对其创新真实性的广泛质疑。

七成营收维系于单一客户

爱舍伦的客户集中度已远超行业安全红线,构成了其最为显著且不可忽视的经营风险。这种将"所有鸡蛋放在一个篮子里"的业务模式,使其经营稳定性和抗风险能力受到严重质疑。

2022年至2025年上半年,公司对第一大客户Medline集团的销售收入占比分别高达71.51%、73.08%、71.00%和77.73%,呈现持续上升态势;前五大客户的合计销售占比在2025年上半年更是达到88.4% 的惊人水平。这意味着,公司近八成的收入完全维系在五个主要客户身上,而对Medline的单一大客户依赖程度更是达到了令人担忧的地步。

这种客户结构远逊于同行业可比公司,暴露出其业务模式的重大缺陷。同期,振德医疗、奥美医疗、健尔康医疗等同行可比公司的前五大客户销售占比均值仅在38.36%至47.72% 区间波动,爱舍伦的客户集中度几乎是行业平均水平的两倍。这种极端不平衡的客户结构直接导致了公司在商业谈判中议价权尽失的被动局面。

贸易环境变化的直接冲击更为清晰地反映了这种依赖的风险。2023年5月后,美国对来自中国的相关医疗产品恢复加征7.50%的进口关税。在面对这一政策变化时,爱舍伦由于对Medline集团的极度依赖,不得不通过降价承担部分关税成本。财务数据显示,2024年仅关税承担一项就直接侵蚀了914万元营业利润,占当期营业利润的比例高达9.58%。

另外,潜在的订单转移风险如同达摩克利斯之剑始终高悬。Medline集团作为美国最大的私人医疗用品制造商和分销商,自身在全球范围内建有完善的生产布局。公开信息显示,Medline在泰国等东南亚地区设有生产基地,且这些基地的产能正在持续扩张。随着全球供应链重构趋势的加速,Medline完全有可能基于成本、关税或地缘政治考量,将订单从爱舍伦转移到其自有工厂或其他地区的供应商。这种订单转移哪怕只是部分发生,都足以对爱舍伦的经营业绩造成致命打击。

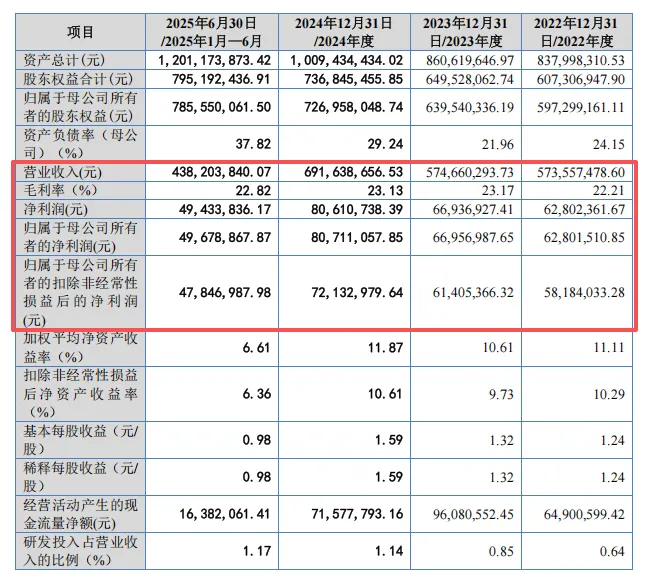

更为深层的问题在于,这种大客户依赖症已经严重制约了公司的成长空间。报告期内,爱舍伦的营业收入长期停滞在5.7亿元左右,2021年至2023年分别为5.73亿元、5.74亿元和5.75亿元,增长几乎陷入停滞。直到2024年才增至6.92亿元,但这种增长主要来源于大客户订单的临时性增加,而非公司自身市场拓展能力的实质提升。事实上,公司在招股书中承认,报告期前五大客户中"新增客户均为前期已有客户,不存在新增无历史业务基础客户的情形",这进一步印证了其开拓新客户能力的不足。

1.14%研发费率难撑北交所定位

作为一家申报北交所的医疗企业,爱舍伦的研发投入与技术创新能力,与其标榜的"创新驱动"严重不符,其创新属性存在根本性质疑。

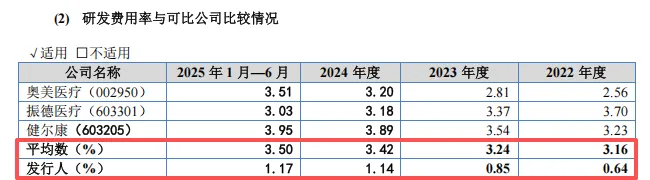

极低的研发投入强度直接挑战了北交所的定位要求。2022年至2024年,公司研发费用分别为366.09万元、490.93万元和786.31万元,研发费用率仅0.64%、0.85%和1.14%。这一水平不足同行业可比公司均值3%以上的三分之一,与北交所对创新企业"最近三年研发投入占比不低于3%"的指导标准相去甚远。从绝对金额看,公司三年累计研发投入仅约1643万元,而同行奥美医疗仅2024年单年的研发费用就达1.06亿元。

研发团队规模寒酸进一步凸显了创新基础的薄弱。截至2025年6月,公司研发人员仅11人,占员工总数比例低至0.57%。相比之下,同行振德医疗、奥美医疗的研发团队规模分别为447人和382人,研发人员占比均超过5%。爱舍伦的研发团队规模不仅远未满足"研发人员占比不低于10%"的审核底线,甚至不足以支撑其声称的"涵盖康复护理产品、手术感控产品两个核心品类"的研发体系。

突击获取专利的嫌疑使得其创新真实性备受质疑。截至2023年末,公司仅拥有2项发明专利且均为外购获得,这一数据明显不符合北交所对创新企业的基本要求。然而在申报IPO后短短一年半内,公司的发明专利数量却突击增至20项。这种"精准达标"的行为与公司持续低水平的研发投入形成鲜明对比,让人不得不怀疑这些专利的"含金量"与持续性。北交所在多轮问询中反复追问其创新特征,但公司仅以"处于发展阶段"敷衍回应,未能提供技术突破的实质性证据。

从研发投向看,2024年超六成的研发费用用于现有产品的工艺优化,不足四成涉及微小的产品迭代,本质上是为了满足大客户代工订单的成本控制需求,与"科技公司"的定位严重脱节。在医疗器械行业加速从成本竞争转向技术竞争的背景下,公司研发投入不足同行三分之一、研发人员占比仅0.57%、核心技术依赖外购且难以转化的短板,已成为其对接资本市场与实现可持续发展的不可逾越的鸿沟。

北交所2025年预计新上市企业中国家级专精特新企业占比超50%,爱舍伦既无相关资质,又缺乏技术壁垒,显然难以满足这一定位要求。当前北交所168家待审企业形成堰塞湖,审核周期拉长至306天,核心原因在于对创新性的从严把关,单家企业平均问询轮次增至二三轮。爱舍伦研发投入、专利数量、研发人员占比等关键指标均未达到北交所量化标准,创新属性缺失成为最致命短板。

更为讽刺的是,公司在董事、监事薪酬方面的慷慨与研发投入的吝啬形成鲜明对比。报告期内公司董事、监事及高级管理人员薪酬总额持续增长,累计超过1600万元,显著高于研发投入规模。

一股独大与利益输送嫌疑

爱舍伦的公司治理结构存在明显缺陷,关联交易错综复杂,引发了市场对利益输送问题的深切担忧。

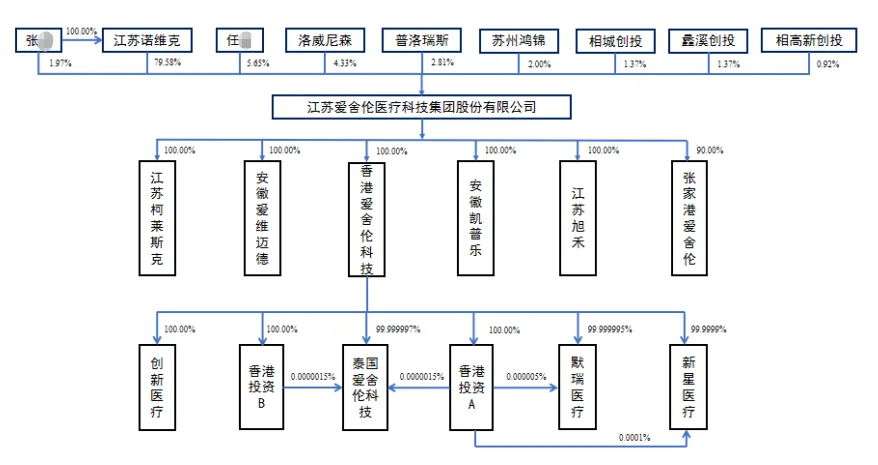

股权结构高度集中埋下了治理隐患。实控人张某通过直接和间接方式,合计控制公司88.69%的股权,同时担任董事长和总经理,形成典型的"一股独大"治理格局。这种权力过度集中的结构导致"三会"运作很容易流于形式,中小股东利益保护机制可能形同虚设。北交所在问询函中明确要求公司说明控股股东、实际控制人控制的其他企业的经营状况,反映出监管层对此问题的重点关注。

历史上存在的股权代持问题暴露了公司治理的基础性缺陷。美迪凯尔(爱舍伦前身)设立时,张某通过其母亲祁某芳进行股权代持,直至2020年才以零对价收回股权。公司对此的解释是"考虑办理工商手续及业务拓展的便利性"。

关联收购的溢价疑云引发了利益输送的合理怀疑。2020年12月,公司收购了实控人张某的外甥任某及其配偶王某珏控制的张家港市志益医材有限公司和苏州尤尼佳无纺布制品有限公司的资产组。

这次收购充满疑点,收购的资产组账面价值仅1140.36万元,可辨认净资产公允价值为1875.57万元,但评估价值却高达4182.73万元。这意味着爱舍伦以接近4倍于账面价值的价格收购了实控人亲属的资产,由此形成商誉2307.16万元。更值得怀疑的是,该资产组2022年收入同比下滑27.25%,但公司却未计提商誉减值,其在问询回复中承认,若计提商誉减值,其加权平均净资产收益率将受到影响,这让人怀疑商誉减值计提的充分性是否为了满足上市标准。

异常的资金往来进一步加深了市场疑虑。公司披露的一家销售中间方——城阳区懋功达咨询服务部,其成立前和注销后均与爱舍伦产生佣金费用。公开信息显示,该中间方于2022年9月16日成立,于2023年12月15日注销。但申报材料显示,爱舍伦在该中间方设立前的2021年就支付了佣金67.73万元,在其注销后的2024年和2025年上半年仍支付佣金103.52万元和30.46万元。这种"穿越时空"的佣金支付不得不让人质疑这些交易的真实性,以及是否存在其他未披露的关联方利益输送。

家族化经营色彩浓厚制约了现代企业制度建设。张某的兄长张某芳担任公司董事,外甥任某不仅持股5.65%还担任子公司江苏旭禾的执行董事兼总经理,姐姐张某芹控制的企业与公司存在持续的关联交易。这种复杂的家族网络关系,使得公司难以建立透明、规范的决策机制,增加了经营风险。

短债激增与分红的悖论

爱舍伦的财务数据中存在诸多值得深究的异常现象,这些现象不仅反映了公司经营质量的隐患,也暴露出其财务管理中可能存在的突出问题。

2024年,公司营业收入同比增长20.36%,达到6.92亿元,但经营活动产生的现金流量净额反而同比下降25.5%,二者增长方向严重背离。这种背离现象通常意味着公司销售收入的回款质量下降,可能是通过放宽信用政策来刺激销售,或者是存货占用资金增加,无论是哪种情况,都反映出公司盈利质量的恶化趋势。

另外,爱舍伦短期偿债压力骤增暴露流动性风险。公司的短期有息债务从2024年末的1.19亿元骤增至2025年上半年的2.19亿元,增幅高达84%,而总的有息债务规模达到2.51亿元。与此同时,货币资金余额仅0.80亿元,流动比率、速动比率均低于同行,偿债压力凸显。更值得警惕的是,公司经营活动净现金流在2024年同比下降25.5%,与债务增长方向完全相反,现金流覆盖债务的能力正在迅速恶化。

同时,募投项目信披矛盾引发信息披露真实性担忧。公司IPO募投的"凯普乐公共卫生医疗物资产业园建设项目",在招股书中披露的投资总额为6.70亿元。然而,根据宣城市生态环境局2023年5月发布的审批前公示,该项目分两期建设,一期和二期投资金额均为5亿元,合计10亿元,与招股书披露存在明显差异。此外,环评批复中的产能与招股书披露的产能也不一致,环评批复中二期项目包括"婴儿及成人纸尿裤1亿片,功能性卫生巾5亿片",但这些产品在招股书披露的产能中完全不见踪影。这种关键信息的前后矛盾,不得不让人质疑公司信息披露的真实性和准确性。

值得一提的是,在资金紧张、短期偿债压力巨大的情况下,公司在2021年和2023年却累计现金分红8045万元,其中大部分流入了实控人张某的囊中。与此形成鲜明对比的是,公司计划将募投资金中的8347.90万元用于补充流动资金。一边是大额分红消耗公司资金,一边又通过股权融资补充流动资金,这种矛盾的资金运作方式让人难以理解其商业合理性,更引发了对中小股东利益是否得到充分保护的质疑。

除此之外,在建工程占比异常偏高或存在资产虚增嫌疑。截至2024年12月31日,爱舍伦的在建工程余额达2.8亿元,超过固定资产规模,占总资产比例高达27.67%。这一比例远高于同行业正常水平,过高比例的在建工程意味着资金使用效率低下,且可能存在通过在建工程延迟转固来避免计提折旧,进而虚增利润的情况。

预付款项异常增长也需要合理解释。2023年公司预付款项达到1471.44万元,同比增长340%,但同期营业成本仅同比增长2%。预付款项前五名对象占比高达89%,其中部分预付款对象的信息透明度较低,这种异常增长背后是否存在资金占用或其他安排,需要公司给出更有说服力的解释。