北京时间(23日)早上6点30分,大洋彼岸的得克萨斯州。

马斯克和他的SpaceX成功进行了第12次星舰试飞。

上天的Starship V3,整箭124.4米高,起飞重量5250吨,加上迭代之迅速。

说一句“恐怖如斯”,毫不夸张。

而当我们的目光,跟随远方身影仰望天空时,上海也正在悄悄押注属于自己的“星辰大海”。

今年1月,闵行“火箭星城”官宣。

当时很多人以为是句口号,又或是芸芸规划中的一员时,

随后几个月里,关于上海商业航天的动作却从没有停止过:

4月30日,上海商业航天海上发射公司成立;

主攻“筷子夹”塔架回收的大航跃迁,拿到了5个亿的A轮融资;

火箭发动机龙头企业的九州云箭,直接把总部搬进了闵行;

5月20日,同在火箭星城的拓璞数控,以“中国商业航天第一股”上了港交所。

国资、资本、企业,都在排队涌入上海商业航天的赛道。

这回,上海是来真。

01

上海商业航天和它的3个节点区

其实很多人第一次了解到上海和商业航天,或许就来自于闵行的火箭星城。

但其实整个上海商业航天版图主要由3个区域组成:闵行、松江以及浦东+临港,且各自侧重也不同。

1、闵行:深耕批量造火箭

代表机构/企业:上海航天技术研究院(航天八院)、中国航天科技集团商业火箭公司(中国商火)、蓝箭航天(闵行有研发分公司,总部在北京)、九州云箭总部等。

产业短期目标:预计到2027年实现年产80发火箭、200颗卫星的研制与服务能力,产业规模达冲刺千亿元级。

到2030年实现年产150发火箭、500颗卫星的一站式生产制造与发射服务体系,成为具有世界影响力的航天产业高地。

如果说商业航天是一场大考,那闵行被分到的考题就是:造火箭。

可它,究竟凭什么?

优越的内河航运条件。

一直以来我们习惯把目光放在火箭的制造上,却忽略了运输条件的苛刻。

根据现有的资料来看,国内目前商业航天所用的火箭正处于从小型向中大型过渡的阶段,直径通常在3-4.5米。

但从星舰的体积来看,未来火箭只会越造越大。

这样一来,陆运就变得很麻烦——桥梁限高、隧道限宽、路口转不过弯。

但闵行却有天然的优势。

紧挨黄浦江,大型箭体造好后直接上船,江海联运拉到海上发射平台,一气呵成。

这也是为什么临沧路附近会规划公共货运码头的重要原因之一。

底子沉淀得够厚。

1958年毛主席提出“我们也要搞人造卫星”,1959年聂荣臻副总理明确指示“上海也可以搞导弹”。

于是,1961年航天八院的前身就在闵行成立了。

可以说,上海的航天梦就是从这里开始的。

经过了长达半个多世纪的沉淀,这片土地也具有了第二重优势。

现成的完备产业链。

2020年,距离航天八院3公里处——

上海航天空间技术有限公司(原上海商星)成立;

2024年,中国航天科技集团商业火箭有限公司(简称中国商火)成立;

再到最近的海上发射公司成立。

加上原本就存在的拓璞数控、蓝箭鸿擎空间科技等公司,在原有的科研基础上,这片土地上已经把商业航天所需要的产业环节不断补足。

比起科研,商业航天更看重效率、成本、能不能批量造,显然闵行的基础非常占优。

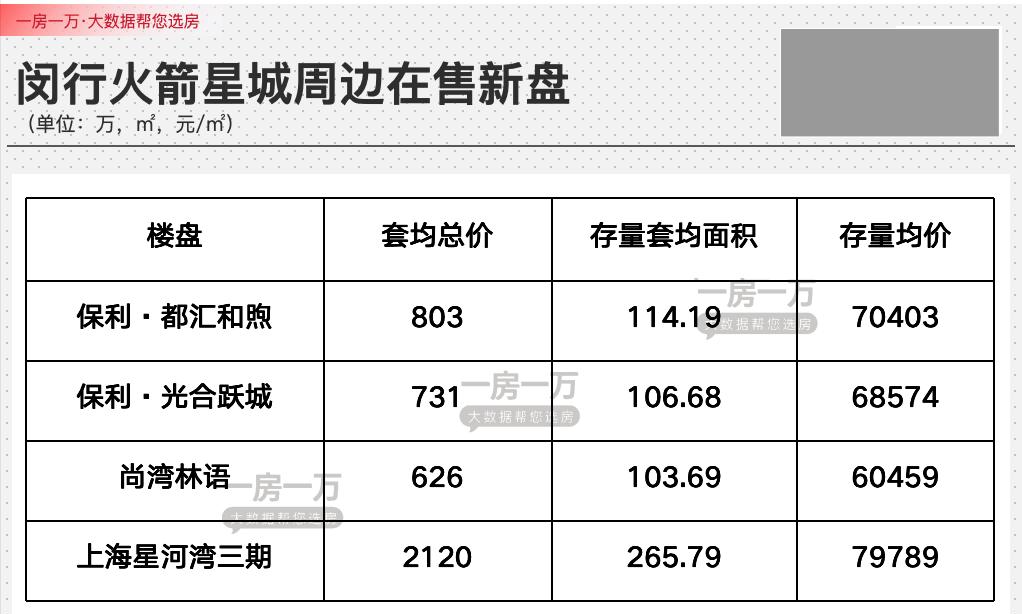

目前周边在售的楼盘,包括保利 都汇和煦、保利 光合跃城、尚湾林语以及上海星河湾三期。

2、松江:上海版“星链”在这里养成

代表企业:垣信卫星、格思航天。

产业短期目标:力争到2027年实现商业卫星批量化智造能力达每年300 颗,在轨运营卫星超600颗。

企业总数突破100家,构建 “星 — 箭 — 端 — 网” 全链条体系,“十五五” 期间打造千亿级新赛道。

如今的九亭千帆路,已经当之无愧的成为上海版“航天大道”。

整条路上汇聚了包括垣信卫星、格思航天两大链主企业。

还有超60家商业航天产业链上下游企业,也在逐渐形成一条完整的卫星产业链。

而这里打造的千帆星座,绝对算得上上海重点培育的核心卫星名片。

你可以把它理解成本土版的Starlink路线——

发射更多的低轨卫星上去组网,通过服务企业、个人等市场化机构,实现通信、导航、物联网这些生意。

和偏国家工程的GW星座不太一样,上海的千帆星座更强调市场化,主要服务于企业、个人、各种商业场景。

值得注意的是,千帆星座背后的国资力量也相当深厚。

比如垣信卫星身后的最大股东是上海联和投资(上海国资旗下)。

从2018年的天使轮融资到2020年的Pre-A轮融资,再到2024年在A轮融资中,出现了整个创投圈轰动的67亿量级。

每一轮都离不开上海国资,尤其第三轮的14家投资方有5家来自上海国资。

而且诸如国家级产业基金也早已布局了。

显然,上海对商业航天已经有了充分的信心,进入了密集堆资源,等待成果的阶段。

3、浦东+临港:大脑+工厂

其实目前网上对这两个地方的相关信息并不多。

它俩更像幕后角色,比如张江的芯片、AI、通信,可以主攻星载芯片、卫星载荷、相控阵天线,让卫星更聪明、也更便宜。

而临港由于空间大又靠海,以后会承接火箭和卫星的批量制造、总装测试等应用类的服务。

随着火箭越来越大,临港这种临海产业园的价值就越明显。

所以看到这里,现在上海商业航天的分工已经相当清晰了:

闵行的火箭,松江的卫星,浦东的核心技术以及临港负责落地量产。

上海商业航天的完整产业链,已经有了雏形。

02

超级产业背后的迫切和野心

回头看上海的来时路,几乎每一次超级产业的崛起,都会改写一个区域甚至城市的命运。

比如汽车之于嘉定。

上海牌SH760,新中国轿车的鼻祖,图源网络

从1958年第一辆"凤凰牌" 轿车从嘉定诞生,汽车工业的基因就被刻在了半个多世纪的区域发展中。

截至目前,汽车产业为嘉定贡献了50%的GDP、40%的就业率以及30%的税收。

人口、学校、商场、办公楼、住房,也持续涌入这座郊区新城。

如今的商业航天对于闵行、松江其实也一样。

它背后对应的是:高薪人才、科研机构、一堆上游下游供应商,还有各种新型的服务业。

根据锐仕方达人才科技集团公布的《2025年商业航天薪酬指南》:

“截至2024年,全国新增企业超110000家,火箭和卫星制造企业占比近80%。

从薪酬看,卫星设计与制造环节工程师平均年薪为28.7万元,液体火箭发动机首席工程师岗位年薪中位数达82万元;

导航增强系统工程师平均年薪34.2万元,5G星地融合通信专家薪酬溢价幅度超过40%,遥感数据处理方向的头部企业为博士学历者提供最高80万元起薪。”

更为重要的是,国内商业航天尚处于爆发前期,各类资本的青睐和涌入,也直接带来了企业扩增、人才需求增长以及薪酬提升。

根据工信部此前的预测,到2025年航空航天装备领域人才缺口将达 47.5 万人。

其中上海在全国商业航天人才占比为12.66%,远低于北京的35%,未来还有相当大的人才增长空间。

显然,闵行和松江九亭是其中受益最明显的。

除了产业本身外,过去几年作为上海经济引擎之一的外资投资增长较弱,寻求新的产业增长点一直是上海亟待解决的问题。

可以长周期发展的商业航天带来的资本、企业、人才以及世界目光,都将是无与伦比的。

然而上海加速布局商业航天背后,还有着不可卸下的国家使命!

5月17日22时42分,长征八号运载火箭将千帆星座第9批组网卫星顺利送入预定轨道,图源新华社

随着近年来SpaceX在商业航天的疯狂布局,一场关于全球轨道资源争夺战正加速升级。

千帆星座瞄准的低轨卫星,正是美国星链目前主要部署的领域。

但受限于低轨空间的有限,未来实际能上天的卫星数量并非可以无限制扩张。

根据国内外各机构公布的数据,低轨空间能容纳的卫星数量大约在6.5万-17.5万颗。

看起来不少,但光马斯克的星链就申报了近4.2万颗,目前在轨的就有1万颗左右。

此外还有英国的OneWeb、亚马逊Project Kuiper等也在积极布局。

而根据公开信息,国内两大低轨卫星主力:GW星座和千帆星座,申报的数量分别为1.3万颗和1.5万颗。

目前从公布的数据来看,截至目前两者在轨的低轨互联网星座约300多颗,亟需加速实现。

此外受限于火箭运力不足、量产成本偏高等技术瓶颈,上海商业航天的前路依然还非常漫长。

但依然值得我们翘首期待。

当年互联网刚兴起时,没人意识到它有一天改写无数城市与个人的命运;

新能源汽车刚起步时,也没多少人想到它会重塑整个中国制造业。

而今天的商业航天,某种程度上也正在进入类似阶段。

星辰大海虽远,但我们已经在路上了!