文|隔雾

编辑|隔雾

前言参半近期再度成为舆论焦点,此番并非仰仗某位流量明星的口播安利,而是源于其正式向港交所递交上市申请的举动。

这家以马卡龙色调包装、满口 “益生菌” 概念示人的口腔护理品牌,在短短三年光阴内竟然卷出了接近25 亿元的营收规模。

然而这份靓丽的上市招股文件背后,却暗藏着一组令人脊背发凉的数据:消费者每掏出 30 元购置一支牙膏,竟有 18 元在替它缴纳 “流量税”。

这究竟是国货新锐绝境中的逆袭神话,抑或又一场依托烧钱续命、坐等收割的流量圈套?

天价广告的溢价玄机

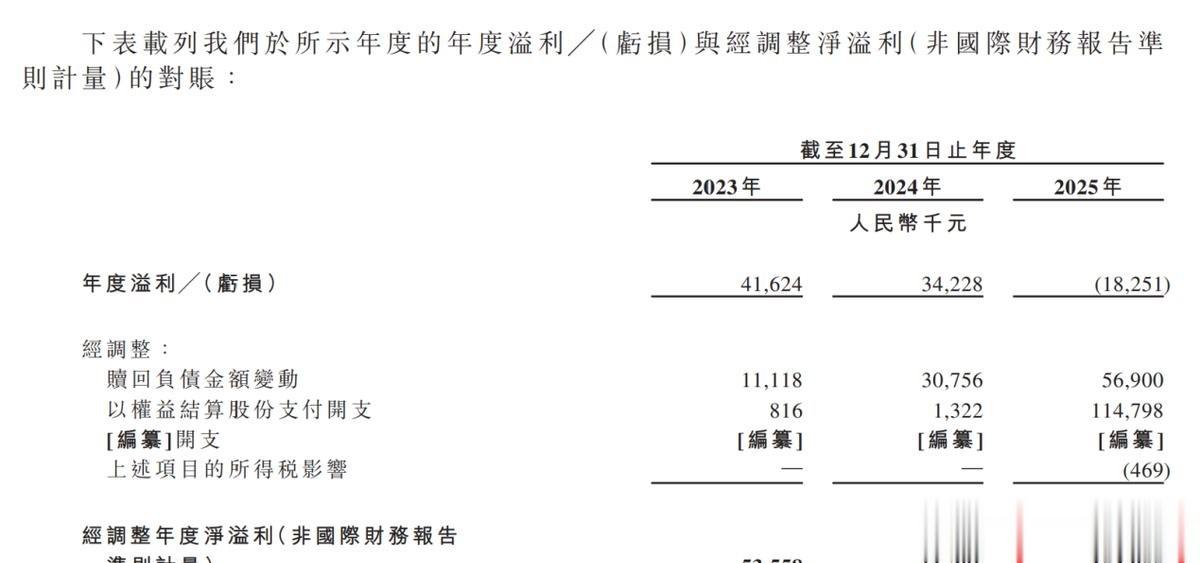

天价广告的溢价玄机根据 2026 年 3 月最新披露的相关招股说明书显示,参半在 2025 年的营销开支高达 15.3 亿元,险些占据全年总营收的六成以上。

当你旋开那色彩斑斓的铝管盖,嗅着那弥散的樱花或薄荷气息时,你吸入的每一缕泡沫,本质上都是数字算法精密运算后的广告投入。

不妨设想,由于该品牌将绝大多数盈利都砸进了短视频平台的流量池中,你手中那支标价 40 元的牙膏,其实际的原料功效或许还敌不过超市底层货架上几块钱的寻常货色。

当消费者怀揣期待挤出那抹马卡龙色泽的膏体,满心以为在为高阶口腔护理买单之际,殊不知这管牙膏里盛装的主要成分乃是高昂的动态视觉效果。

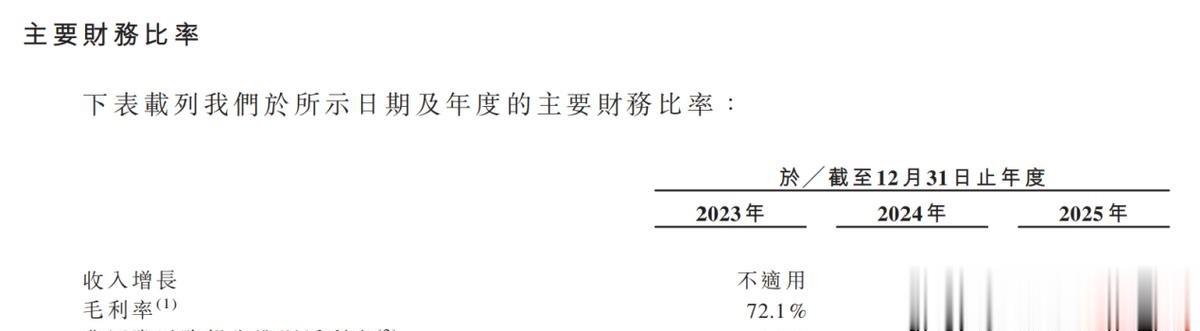

参半的毛利率持续徘徊在惊人的 70% 以上,这在传统制造业领域是一个足以令同业艳羡的天文数字。然而在剥离高达 60% 的销售及分销成本之后,其净利润率却仅仅停留在尴尬的 6.2%。

这种 “暴利却不赚钱” 的诡异现象,恰是所谓高溢价运营模式下的一层虚假面具。

与其说是一家制造研发驱动型企业,当下的参半更像是栖身于移动办公软件内的广告加工作坊,它的命脉正通过流量数据线实施远程操控。

当原本应用于提升产品功效的资金,被绵绵不绝地转化为支付给带货博主的佣金与广告费之时,品牌根基早已出现了不易察觉的松动。

由于缺乏自有的核心生产工厂,所谓 “高价值感” 更多是在包装与宣传中被精巧地嵌套进消费者的感官错觉里。

成也流量怪兽将时光回溯至那段扣人心弦的2020 年,彼时的创始团队正蜷缩于深圳宝安区一间仅 60 平米的出租屋内,银行账户里仅存27 万元余额。

那是梦想最为廉价、也最不值钱的至暗时刻,就在这一近乎窒息的生存红线面前,尹阔做出了一个令所有人匪夷所思的豪赌。

他果断砍掉了彼时参半旗下的所有副业及研发项目,将这二十多万视作最后的导火索,全部押注于原本属于小众品类的单品:漱口水。

正是这种破釜沉舟的疯狂投入,让那些曾在传统电视端几乎哑火的口腔护理概念,在短短一夜之间通过短视频的病毒式裂变席卷了年轻用户的手机屏幕。

2020 年那个十月的凛冬里,首批包装精美的益生菌漱口水正式上线后,仅仅用了80 天便实现了销售额突破1 亿元的商业奇迹。

这种极具爆发力的神来之笔,彻底打乱了高露洁、佳洁士等传统豪强经营了数十年的阵地部署,也让参半从货架角落挤占了 C 位焦点。

那支原本在柜体边缘饱尝 “冷遇” 的小彩瓶,终于蜕变为年轻人梳妆台上的时尚单品:从出租屋里的落后分子,一步步逆袭成为估值数十亿的准 IPO 明星。

曾经那把仅用于刷牙的工具,现已演变为彰显社交身份的标签符号,这种主语的替换,标志着它正式具备了某种类奢侈品的社交货币属性。

然而随之而来的却是更为疯狂的扩张胃口:从 2023 年至 2025 年,牙膏业务在营收中的占比一路攀升,迅速超越了曾经的漱口水功勋品类。

这不仅是一场品类的迁徙,更像是一头被流量豢养长大的巨兽,开始贪婪地试图吞噬掉原本属于线下商超地盘里的所有传统份额。

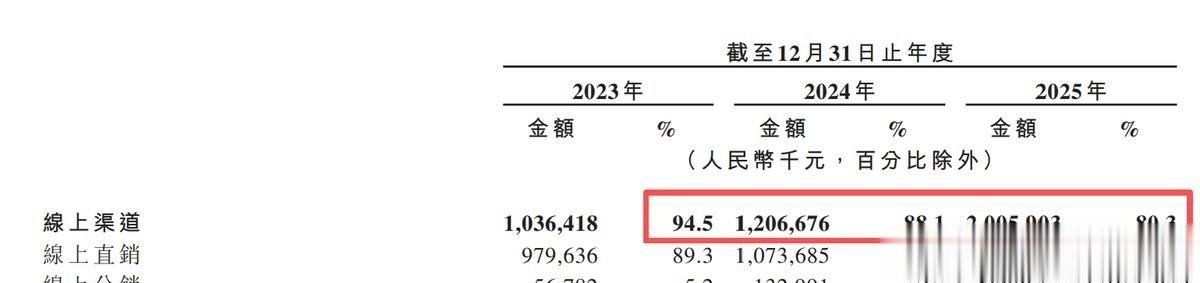

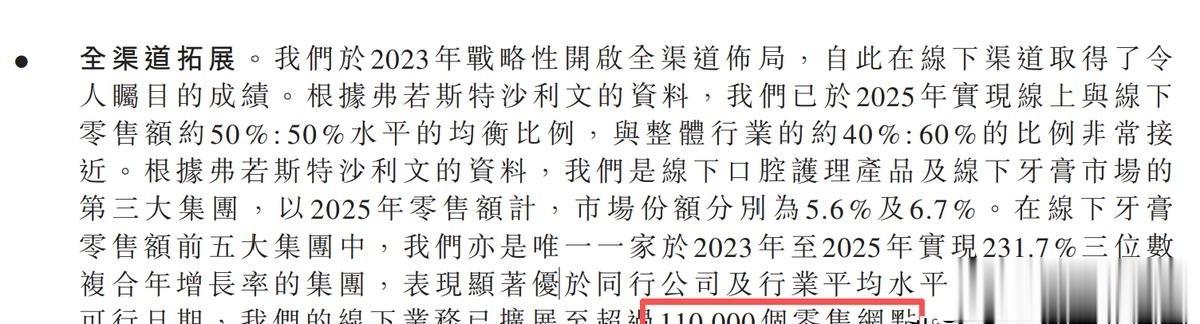

即便已构建起覆盖全国各地的11 万个线下零售网点,其销售的供养来源依然如同呼吸机般仰赖着互联网端的每一分钟投流数据包。

参半的崛起路径恰似烟花:用极速的燃烧博取转瞬即逝的璀璨夺目。

但在流量生态持续枯竭的2026 年,当那些曾令资本癫狂的马卡龙色遮不住背后的营销焦虑之时,危机已然在暗处悄然滋生。

褪去流量华服缘何这种依托海量 “纸面铺路” 构筑起的品牌护城河总是显得这般脆弱?根本症结在于产品护城河的缺失。

同样是老字号品牌,当年的云南白药凭借 “国家级保密配方” 这种难以撼动的医学功能,在市场上横跨半个世纪屹立不倒。

而冷酸灵靠着 “想吃就吃” 的单一卖点对抗过敏酸痛,这种极致的单点突破能力才是其在货架上长盛不衰的底气所在。

反观参半,无论是益生菌还是氨基酸,对于这顶网红帽子而言,它们与其说是研发壁垒,不如说是每年都在更迭的潮流时装碎片。

在商业竞争归于平淡的下半场,一旦停止支付那占比六成的巨额买路费,在浩如烟海的信息流中便会被其他的色彩瞬间淹没吞噬。

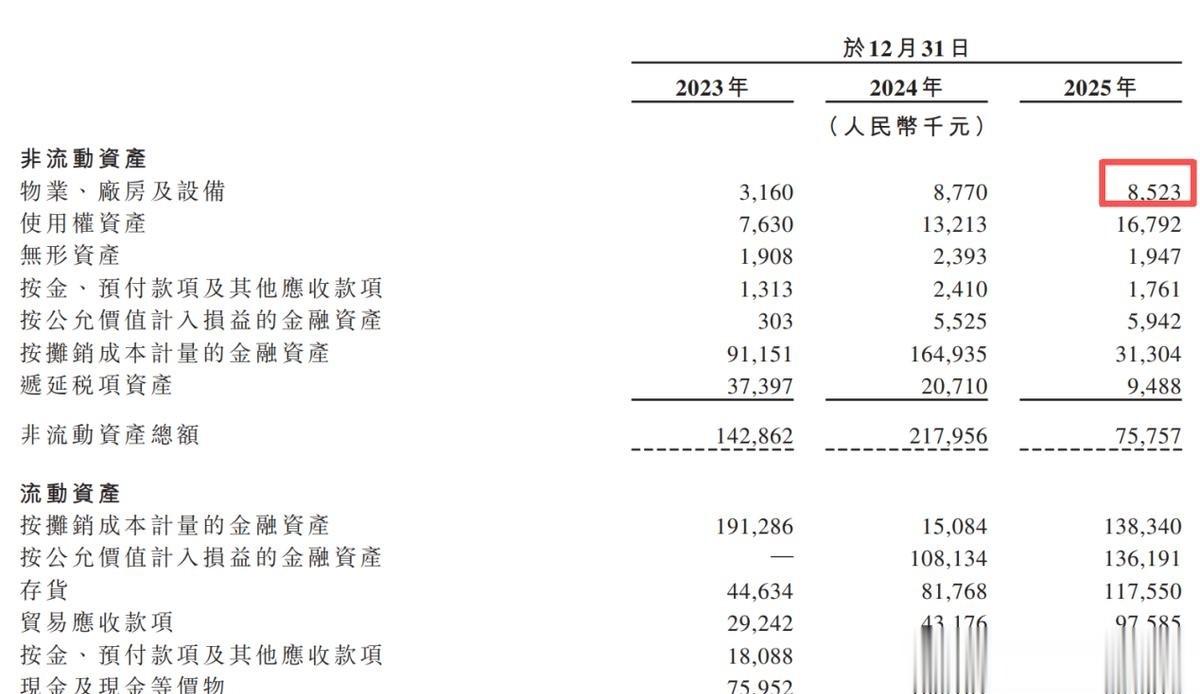

参半目前名下所有的物业、厂房以及机器设备加总起来,账面价值竟然还不足1000 万元,而其流动资产里却躺着接近 8 亿元的待消化资金。

作为一类极致的轻资产代工管理玩家,它实际上在很大程度上将最为核心的命运掌控权,拱手让渡给了那 13 亿元体量的广告分发算法后台。

我们不禁要追问,这种 “卖牌子” 胜过 “做东西” 的逻辑为何屡禁不止?其背后乃是对爆发式增长的盲目崇拜和快钱心态在作祟。

当流量成本从几毛钱狂飙至几块钱,当投入一百块广告费方能售出两百块产品的转化效率逐步失效之际,品牌只能如饮鸩止渴般继续追加投入。

这种高投入、低留存的商业模式,正透支着品牌本该沉淀于实验室和专利局里的真正价值。

那些被精心包装出的、针对 Z 世代定制的 “多口味” 诱饵,究竟能否经得起两到三次的回购检验?时间终将给出最终的答卷。

笔者以为

笔者以为参半的上市征途更像一面镜子,映照出某些过度包装模式下,本土新消费品牌的集体内心焦灼。

当烧钱营造的海市蜃楼逐步散去,留在沙滩之上的理应是真正经得起牙周考验的高品质良心产品。

任何一家企业都不可能永远蜷缩于直播间的小窗格中完成最终的阶层飞跃。

毕竟,唯有当产品的功效能够真正抵御时间的侵蚀磨损,这种品牌的价值积累才会真正生根并长久地繁茂。

口腔护理是一个总产值逼近800 亿的浩瀚疆场,想要在此站稳脚跟走到底,不仅需要学会用最美的画面 “圈粉”,更得以最扎实的功力去坚守实业的本分。

信息来源

信息来源【免责声明】文章描述过程、图片都来源于网络,此文章旨在倡导社会正能量,无低俗等不良引导。如涉及版权或者人物侵权问题,请及时联系我们,我们将第一时间删除内容!如有事件存疑部分,联系后即刻删除或作出更改。