2026年7月1日,蔚来正式公布上半年交付成绩单:全品牌累计交付新车191123台,同比增长67.4%,这一增速在国内主流新能源车企阵营中位列第一。其中6月单月交付40597台,创下年内新高,同比增长62.9%。在国内乘用车市场整体承压的大背景下,这份远超行业平均水平的增长数据,迅速引发了市场的广泛关注。

不同于多数车企“以价换量”的粗放式增长路径,蔚来本轮高增长的核心特征,是实现了“销量规模扩张”与“经营质量改善”的同步推进。根据公开经营信息,蔚来已连续两个季度实现盈利,打破了市场此前对“新势力高增长必然伴随高亏损”的固有认知。在行业普遍面临现金流承压、供应链利润被持续挤压的当下,蔚来跑通的“销量增长-技术投入-用户价值提升”正向飞轮,正在为新能源车企提供一种更具可持续性的发展范式。

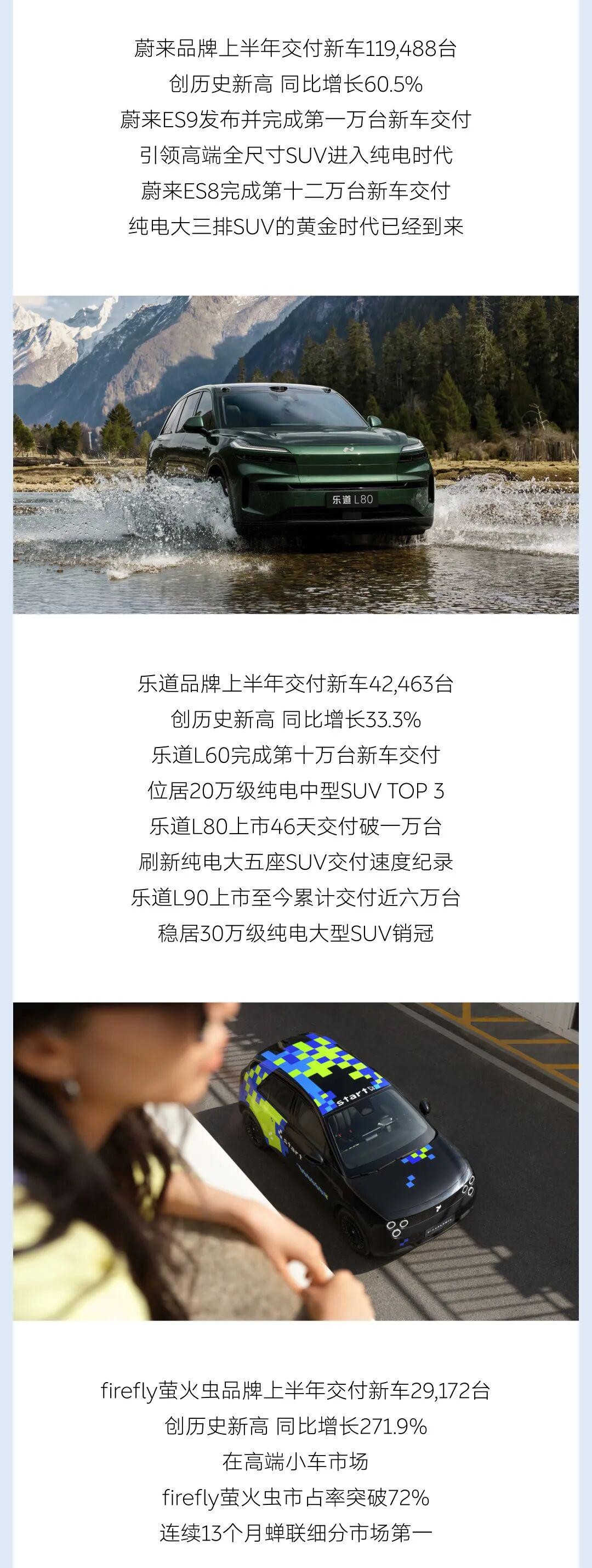

从产品结构的财务视角拆解,蔚来的增长并非依赖低价车型的走量,而是通过三品牌的差异化布局,实现了全价位段的利润覆盖。主品牌蔚来聚焦40万以上高端市场,ES8连续六个月蝉联该价位段全品类SUV销量冠军,ES9上市30天交付破万,两款旗舰车型共同支撑起品牌的利润基本盘;乐道品牌6月交付11743台,平均成交价稳定在25万元区间,在主流家庭市场成功突破合资品牌的价格防线,贡献了稳定的增量营收;萤火虫品牌6月交付6946台,在高端精品小车细分市场市占率超过72%,凭借高产品溢价能力,成为品牌新的利润增长点。这种“高端守利润、主流扩规模、细分提溢价”的产品组合策略,有效对冲了行业价格战带来的盈利压力。

支撑这份增长的,是蔚来多年来持续投入构建的重资产壁垒。截至目前,蔚来在全国建成的充换电站数量突破9000座,累计换电服务次数超过1.1亿次。从财务模型来看,这套补能网络早已不再是单纯的“服务成本项”,而是转化为了可复用的核心资产:一方面,换电模式大幅降低了用户的购车门槛,通过电池租用模式降低了初次购车支出,有效拉动了销量转化;另一方面,高频的换电服务也带来了稳定的后市场现金流,成为品牌长期经营的“现金奶牛”业务。

2026年4-5月,国内纯电车型渗透率连续两个月反超燃油、插混与增程车型,成为车市中唯一保持正向增长的动力品类。尤其在40万元以上的高端市场,纯电车型销量已经达到增程车型的3倍。蔚来此前多年坚持纯电路线、拒绝“多条腿走路”的战略投入,在这一轮市场切换中完成了价值兑现。

截至2026年6月底,蔚来全品牌历史累计交付量突破1,188,715台,正式迈入百万用户量级的车企阵营。对于资本市场而言,蔚来这份上半年成绩单的意义,早已超越了单纯的销量数字。它证明了在激烈的行业洗牌期,具备核心技术壁垒、独特服务生态和健康经营现金流的车企,完全可以跳出价格战的内卷,走出一条高质量增长的路径。