出品:山西晚报·刻度财经

北方市场陷入增长瓶颈、南方市场迟迟攻不下来,承德露露第三季度陷入营收利润双降困境。

作为中国植物蛋白饮料开创者,承德露露成了这条赛道上第一个吃螃蟹的人。

在2013年至2015年的中国植物蛋白饮料“黄金时代”,承德露露创造了老牌国货的增长奇迹。

在此期间,承德露露业绩曲线持续攀升,营收与净利润均达到历史巅峰水平,三年间营收复合增长率达1.3%,净利润复合增长率则高达17.7%,远超同期植物蛋白饮料行业10%左右的平均增速。

直到今天,承德露露的植物蛋白饮料依然牢牢占据大部分市场份额。

这背后,北方市场做出了巨大贡献。

北方市场常年为承德露露贡献超九成的收入,并且在过去几十年高速发展,以至于公司无需在意南方市场缺口,但随着北方市场陷入增长瓶颈,承德露露的问题开始暴露。

财务数据是最好的证明。

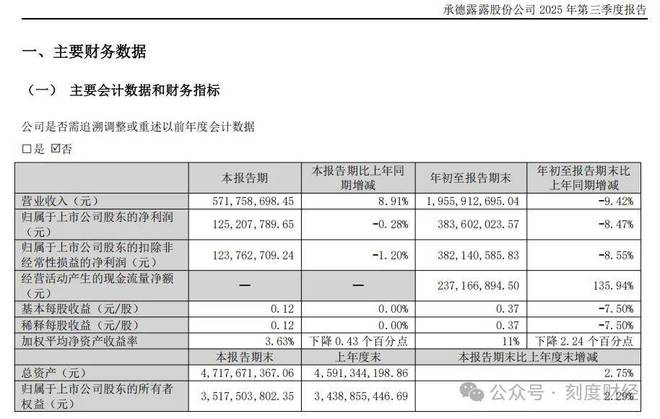

图源:承德露露2025年三季度报告

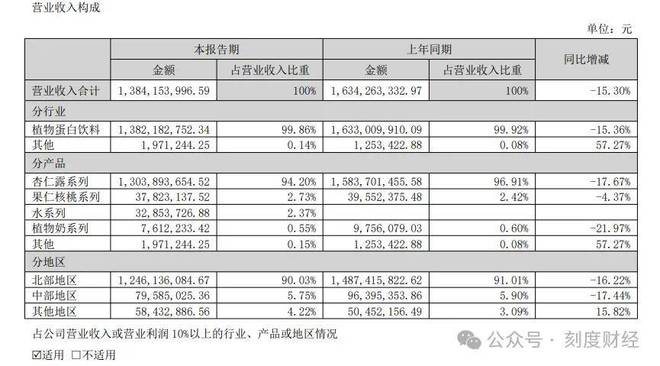

10月22日晚,承德露露披露2025年三季报,报告期内,公司实现营业收入5.72亿元,同比增长8.91%;归属于上市公司股东的净利润1.25亿元,同比下降0.28%;前三季度实现营业收入19.56亿元,同比下降9.42%;归母净利润3.84亿元,同比下降8.47%,业绩出现了双降现象。

01

死磕植物蛋白饮品

承德露露对植物蛋白饮品情有独钟。

1975年,承德露露开发出第一款杏仁露产品,通过“喝露露真滋润”“露露在手,健康我有”等广告语,树立起了健康饮品的形象,成为北方逢年过节送礼的首选。

此后,承德露露就在植物蛋白饮品的赛道一路狂奔。无论消费需求和热门消费品类如何变化,公司的新品研发都没有离开过植物基。

观察到消费者偏好中低糖、低脂、低热和低胆固醇食品,承德露露便针对大单品杏仁露推出原味、无糖、浓情款、迷你款、经典低糖等多个版本。

咖啡和奶茶成为年轻人“时尚单品”后,承德露露又将杏仁作为主打原料向这两个赛道继续渗透。

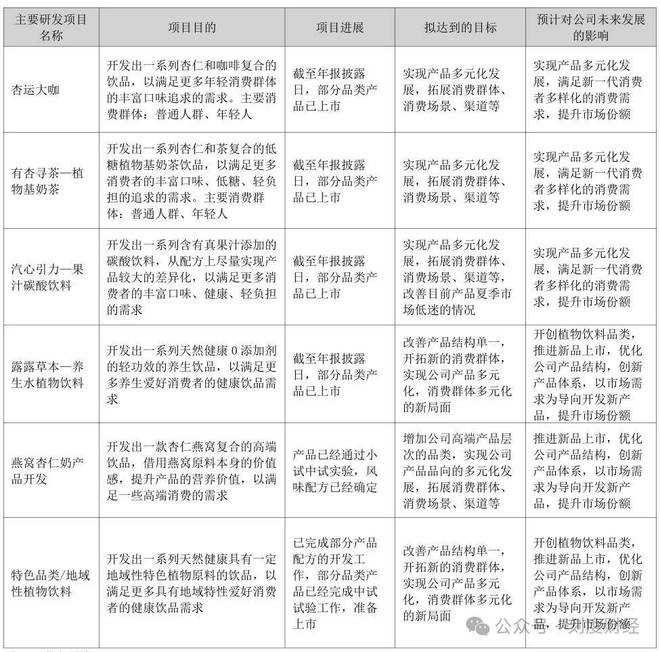

2024年,在承德露露的主要研发项目中,有三项是植物基产品,分别咖啡饮品杏运大咖、奶茶饮品有杏寻茶,以及主攻养生保健客群的产品燕窝杏仁奶。

图源:承德露露年度报告

与此同时,承德露露还在植物蛋白饮料赛道持续加码,先后推出果仁核桃露、杏仁奶系列产品。

在承德露露的持续发力下,大单品杏仁露在市场长期屹立不倒,市场份额高达90%以上。

但这也让公司陷入了过度依赖单一产品的困境。

2013年至2024年,杏仁露营收占比始终保持在90%以上,2023年甚至达到96.87%,期间推出了杏仁奶、巴旦木奶、草本养生饮品等新产品贡献有限,导致公司一直未能改变“杏仁露等于承德露露”的市场认知。

承德露露在新品开发力度上也有所松懈。

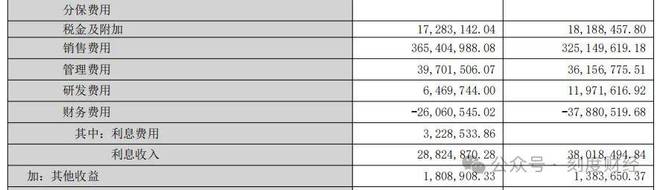

三季报显示,承德露露前三季度的研发费用约为646.97万元,同比下降近50%。

图源:承德露露2025年三季度报告

这导致承德露露的新品竞争力有限。其在2025年推出的草本养生饮虽首日电商销量达50万瓶,但对比元气森林无糖气泡水推动千亿市场的爆发力仍有一定差距。

02

区域发展失衡

区域发展失衡的问题已经伴随了承德露露几十年。

北方市场一直是承德露露的优势区域,品牌在河北、北京、天津、陕西、辽宁、吉林、山西等北方省份拥有广泛的销售网络和稳定的消费群体,多个生产基地也位于北方地区,包括承德本部。

这为北方市场的产品供应提供了有力保障。2023年,公司北部地区营收占比达90.57%,2024年这一比例为90.96%,依旧占据主导地位。而南方市场占比却不足4%,形成“北方独撑大局、南方杯水车薪”的极端结构。

图源:承德露露2025年半年度报告

不过,虽然北方地区业务仍是无可替代的基本盘,但增长动能已显著衰减。

虽然承德露露在北方市场不断精耕细作,持续下沉市场推动区域全覆盖,开发餐饮终端、校园店、宴会等特渠,深度优化经销商队伍,但2025年上半年,该地区收入还是同比下滑16.22%至12.46亿元。不仅未能延续2024年11.73%的增速,还暴露出传统优势的脆弱性。

图源:承德露露2025年半年度报告

北方市场的疲态源于多因素。

首先是消费场景固化。杏仁露长期依赖春节、中秋等节日礼品需求,日常消费渗透率不足,2025年一季度因节日效应减弱,核心产品销量同比骤降19.44%,直接拖累区域营收。

此外,竞争挤压加剧,养元饮品凭借更深入的渠道下沉和多元化产品矩阵,在华北市场持续分流份额,其2025年上半年46.5%的毛利率进一步压缩了承德露露的盈利空间。

消费群体老化也是重要原因。

在Z世代登上消费市场舞台中央、对传统杏仁露接受度下降之际,承德露露却未能及时推出适配年轻群体的产品,导致北方市场用户结构逐渐失衡。

更值得警惕的是,北方市场的下滑并非短期波动,而是消费升级与竞争升级共同作用的结果,若不能及时稳固基本盘,其长期依赖的营收支柱将面临更大压力。

这也意味着,承德露露必须要去南方地区寻找增量。

03

攻不进南方市场

承德露露在几年前就已经意识到了南方市场的市场前景和战略价值。

在北方市场还处于高度发展期的2023年,承德露露便斥资3.65亿元在浙江淳安投建15万吨生产基地,试图辐射江浙沪皖核心区域。

原因是南方市场长期依赖远距离调拨,这种供应链布局的失衡削弱了公司在南方市场的价格竞争力。

2024年,南方地区经销商数量也从92家激增至218家,增速达到136.96%。

图源:承德露露2025年半年度报告

与此同时,承德露露还专门根据南方消费者的口味偏好和消费习惯,在杭州、重庆等南方空白市场推广经典低糖杏仁露、核桃露新产品,逐步培育南方消费群体。

这番操作确实起到了一定效果。

2024年,承德露露在南方市场取得了销售额整体3倍增长的业绩,其中,华东、西南等区域2024年销量同比2022年实现了超700%的高速增长。2025年,承德露露又推出了草本养生饮系列专攻南方市场。

但这些努力目前仍然未能打破“低基数增长”的魔咒。

虽然承德露露在2024年的南方市场销售额增长了3倍,但占总营收比例仍不足5%,难以对冲北方市场的下滑缺口。

图源:承德露露2025年半年度报告

究其原因,承德露露一直存在历史遗留的渠道问题。曾经与汕头露露的商标纠纷,导致承德露露在广东、福建等南方核心省份长期无法正常布局,渠道建设滞后近三十年。

其次,传统杏仁露偏黏腻苦涩的口感与南方消费者偏好的清淡饮品需求存在冲突,虽然承德露露推出低糖款进行改良,但市场教育不足,还未能形成消费习惯。

承德露露在与投资者的互动平台也曾表示“南方部分消费者对经典产品口味接受度不高”。

2025年推出的草本养生饮系列曾被寄予破解区域失衡的厚望。

包含桂圆姜枣饮、陈皮乌梅饮在内几款新品精准瞄准南方养生消费需求,采用低糖0脂配方,盲测喜好度达82%,首日电商销量即达50万瓶。

其中南方订单占比58%,上海、广州、成都位列前三,展现出南方市场的潜在接受度。

为了将该系列产品打爆,承德露露还在川渝开展“草本盲盒”快闪活动,将复购率提升37%,同时与海底捞、老乡鸡合作推出“火锅解腻套餐”,试图渗透南方高频消费场景。

但这些亮点难以掩盖其劣势。

从价格来看,5-6元/瓶的终端价高于南方大众饮品预期,在元气森林“纤茶”、康师傅酸枣汁等竞品的价格围剿下,规模化推广受限。

渠道协同问题也显现出来。

虽然北方销售团队兼顾新品推广的模式能提升人效,但易导致资源分配失衡,而且南方便利店冷柜覆盖率不足70%,与元气森林80%的冷柜占比存在差距。

最重要的是,承德露露品牌认知固化的问题仍未解决,南方消费者对承德露露的印象仍绑定“北方杏仁露”,一直没有建立起“养生饮品”的认知。虽然新品当前为南方市场贡献了一定销售额,但截至2025年上半年,其营收占比仍不足5%,距离支撑起“第二增长曲线”仍有距离。

如何在稳固北方基本盘的同时实现南方市场的增长,这已经成为检验这家老牌企业战略执行力的关键命题。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经