美元利率今年加起来,在2个季度里已经降了75个基点了,美元指数却一直在97-100里打转!但相应的黄金、白银、铜年内最高价基本都实现了翻倍,美股也创了新高!所以,现在是谁在投机?

而美元指数阶段性回落,必然会引发非美货币的升值,但利率的变动并非美元指数的核心(因为和有相对利差关系),其核心还是美国经济基本面,但在今年由于市场普遍预期美国经济衰退,因此很多货币升值速度远超美元指数的下滑速度!尤其是与其经贸关系密切及外储相对薄弱,债务比例较高,输入性通胀较为明显的经济体,其中东南亚在过去就不止一次因为美元的强周期引发过金融危机。

不过当下的东南亚央行对比1997年,明显在外汇储备和应对经验上更有底气,但是这对于出口主导,且主要市场在美的经济体而言,本币年内上涨10%左右,基本等同于出口利润下降10%以上,长期看对国家经济竞争力将构成不小的抑制!

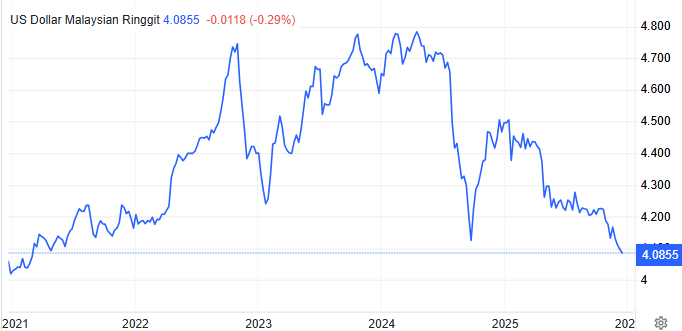

而在东南亚,马来西亚、泰国、印尼是对美国经济和美元趋势反映最敏感的三个主要经济体,通常最先反应的不是泰国就是印尼,因为一个是旅游业和农业出口大国,一个是资源出口大国!而马来、新加坡因为今年拿到了更多东大资本在制造业上,这中间会有个投产周期,因此其反应会相对慢一些,且马来西亚已经计划对美投资700亿美元,并在未来购买1500亿美元商品(有兴趣的可以看我特朗普亚洲行成果)!

因此,我们看到美元贬值之下,泰铢以年内近9%的升值幅度成为区域明星货币,但这个幅度已经触发了泰国央行的紧急干预,并要求要求境内各银行强化外汇流入监测!

说白了,出口导向型经济体在本币被动升值压力下的政策困境是一直存在的,进口过多要逆差,这种本币下滑反而不如直接在市场上买美元来的好。而这种干预是否会演变为区域性货币行动,又将如何反作用于美元走势,就值得我们好好聊聊!

首先,泰铢的过快升值并非经济基本面的自然结果,从外部背景看,市场对美联储降息的预期不断升温,旧金山联储行长戴利关于“缓慢降息”的表态虽略有谨慎,但并未扭转市场对美元流动性宽松的判断,且美联储主席即将更换,导致国际资本从美元资产转向收益更高的新兴市场。

仅2025年9月的两个交易日,流入泰国债券市场的外资就达100亿泰铢,直接助推泰铢兑美元触及31.78的四年高点。

更值得警惕的是,泰国黄金出口占比过高,这并非实体经济因素,全球金价上涨催生大量外汇兑换需求,叠加加密货币交易带来的跨境资金流动,使得泰铢升值脱离了经济实际水平。虽然这种“投机性升值”在很多国家都在上演,但其对泰国经济的冲击尤为直接!

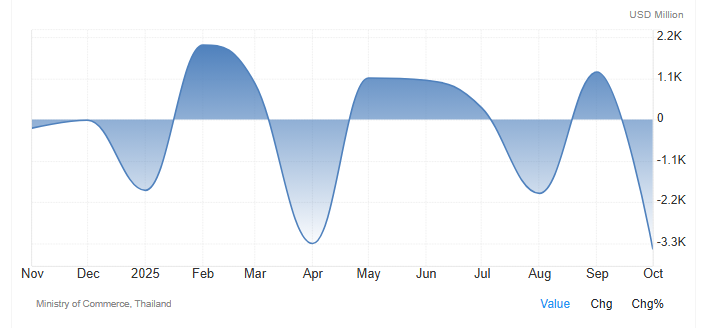

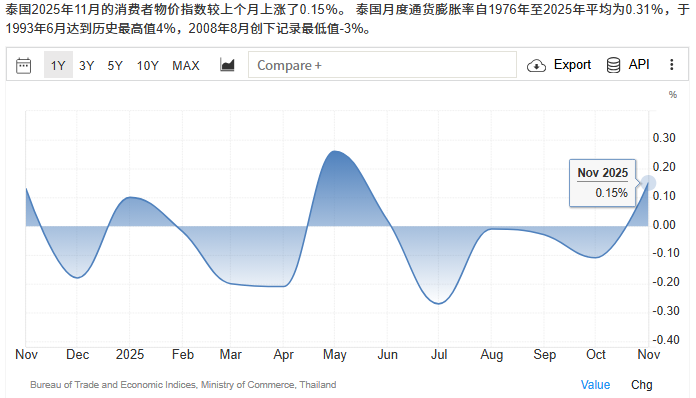

因为,泰国近80%的出口都以美元定价,泰铢三个月内12%的升值幅度(从36.8泰铢兑1美元升至32.3泰铢),已导致农产品出口商出现汇兑损失,食品出口增长预期从5%-7%骤降至3%甚至负增长。旅游行业更是大幅度叠加电诈问题承压,强泰铢抬高了外国游客的出行成本,进一步拖累本就复苏乏力的旅游业,而这两大产业贡献了泰国GDP的近40%,并且已经造成了泰国的经常性账户赤字,并出现贸易逆差!

在此背景下,泰国央行的干预具有鲜明的主动防御特征。其要求银行监测外汇流入是为了遏制短期投机资本,而预期中的25个Bp降息,目的是通过缩小泰铢与美元的利差,降低套息交易吸引力,这一“汇率+利率”的组合操作,本质是对冲美元弱势带来的被动冲击,符合“不可能三角”中对汇率稳定与经济增长的优先选择。

泰国的干预举措是否会引发亚洲新兴经济体的跟风效应,核心取决于各经济体的汇率压力来源与经济韧性差异。

从当前市场格局看,除非一国汇率被人为做多,不然全面性货币干预的可能性较低,但局部性政策调整预计仍将持续,东南亚的经济大多没有强定价能力,全面上涨,只会成为资本的套利工具!而后续资本退潮,一下子流动性从输入性通胀到外资净流出,就会出现很多的金融问题!

当然,如果我们从升值压力维度看,泰铢的处境具有特殊性。在东南亚货币中,泰铢升值幅度远超马来西亚林吉特、印尼盾等币种,但这与泰国经济增长不及预期形成鲜明反差,2025年三季度泰国经济增速弱于预期,通缩压力持续,而马来西亚、新加坡则凭借制造业韧性实现超预期增长。

这种“经济弱、货币强”的背离,使得泰国的干预需求远高于其他经济体。而对于新加坡等经济基本面稳健的国家,其货币升值部分反映了出口结构优化,在外国资本的输入下,当下其央行干预动力不足。

而从贬值压力维度看,部分亚洲新兴经济体正面临与泰国相反的困境。

受关税与资本外流影响,印度卢比已触及历史低位(91:1),印度央行通过抛售美元维持汇率稳定,外汇储备连续八周下降,韩元则因国内问题与出口复苏面临贬值压力(投资美国对其外汇储备的影响),让韩国央行近期一直处于“监测状态”。这种“升值与贬值压力并存”的格局,决定了亚洲货币市场难以形成统一的干预共识。

因此,未来可能跟进干预的本币的,将是与泰国经济结构相似的小型开放经济体,他们应该都是依赖单一出口产业、外汇市场流动性较低、易受热钱冲击的国家。例如菲律宾,其经济增长超预期走弱,出口虽为亮点但汇率稳定性约束增强,央行在连续降息后已显鸽派,若本币被动升值加速,不排除采取类似措施。但对于印尼等将汇率稳定置于优先地位的国家,当前政策重心是防范贬值,干预方向与泰国相反,这进一步降低了趋势全面蔓延的可能性,但印尼的经济靠资源支撑,尤其是石油、棕榈油、贵金属,这三个价格受美元影响一降,他经济就会非常脆弱!

亚洲新兴经济体的汇率操作,是通过资本流动与政策预期两条路径作用于美元,形成“短期阶段性支撑、长期弱势不改”的格局。这种影响的分化,本质是新兴市场局部干预与美联储政策大周期的力量博弈。

短期来看,分散化的干预行动将为美元提供温和支撑。泰国央行若实施降息,将缩小泰美利差,抑制资本流入,减少泰铢买盘对美元的抛售压力,若其他面临升值压力的央行跟进买入美元、卖出本币,将直接增加美元需求,但这种支撑作用相对有限,因为亚洲新兴经济体的外汇干预多以“平滑波动”为目标,而非扭转趋势,单次干预规模难以改变美元的整体流向。

但长期来看,美元此次阶段性下跌的根本驱动力,是市场对美联储降息周期的预期,随着美国通胀降温与经济增速放缓,美联储在2026年开启降息已成为大概率事件,只是市场的焦点在如果降息幅度不大,其是否意味着就是流动性紧缩的信号,毕竟市场虽然预期很高,但也有不少机构认为当下的美元被过度削弱了!

而亚洲新兴经济体虽有政策宽松空间,但整体通胀与增长格局仍优于美国,利差收敛的大趋势将持续吸引资本流入新兴市场。泰国等国的干预只能缓解本币升值节奏,无法逆转资本逐利的本质,这意味着美元面临的长期贬值压力或仍将存在,即便新兴央行短期买入美元,也难以抵消全球美元资产配置调整带来的长期流动性压力。预计2026年美元指数将逐步向97 -100 - 105区间波动!

反正,当货币升值源于投机资本而非经济基本面时,及时干预是必要的,但当升值反映全球经济格局变迁时,过度干预可能扭曲资源配置!