副标题:中际旭创|新易盛|天孚通信|剑桥科技

导语|从“光互联”到“算力基础设施”在AI大模型的浪潮中,光模块正从数据中心的“配角”跃升为“主角”。它连接的是GPU与GPU、服务器与服务器,承担着算力网络的高速通道角色。如果说GPU是AI的“心脏”,那光模块就是“血管”,决定了算力流通的速度与密度。

2025年,中国光模块产业迎来了全面分层、加速国产化的关键节点。本文将用一张“产业链分层图”,拆解从上游芯片到下游算力中心的完整格局,解析“四小龙”领跑逻辑与国产替代的深层趋势。

一、上游:从光芯片到光引擎的国产突围1. InP 与硅光的“双路线并进”在光模块的最上游,核心是光芯片。过去这部分长期被美国和日本企业垄断。如今,中国厂商正沿两条技术路线突围:

InP(磷化铟)芯片:由仕佳光子、中电科系、长光华芯等推动,主要用于激光器和调制器;SiPh(硅光)芯片:由博创科技、光库科技、光迅科技领衔,用于高速率CPO光引擎。据中国信通院数据,2024年国内光芯片市场规模已突破180亿元,国产化率提升至约30%,其中硅光芯片增长最快。

2. 光器件国产化率突破在光器件/光引擎环节,天孚通信、华工正源、博创科技扮演关键角色。这类企业掌握了从 TOSA/ROSA 到高速光引擎的封装与耦合能力,是 800G 模块向 1.6T 升级的物理基础。

2025年,天孚通信光有源器件业务同比增长超90%(公司半年报),反映出高速器件需求爆发。

3. 材料与封装国产替代高速光模块需要高速PCB、光电载板等材料支撑。深南电路、沪电股份、东山精密等厂商的加入,使封装环节国产化率显著提升。这意味着“光模块国产化”不再只是拼组装,而是从底层材料到器件全链条并进。

二、中游:四小龙领跑的核心战场光模块的中游环节是整个产业链的核心,中国企业已经实现了与国际并跑甚至部分超越。

企业

主力产品

技术亮点

2025年动向

中际旭创

400G/800G/1.6T 模块

LPO/CPO,单波200G

Q2毛利率环比大幅提升,800G放量主力

新易盛

800G/1.6T 模块、硅光模块

低功耗LPO架构、COB封装

出口占比>90%,订单充足,1.6T H2起量

天孚通信

光器件+模块协同

光引擎与封装协同设计

扩产中,支撑旭创等客户供货

剑桥科技

模块+系统一体化

800G批量出货、1.6T送样

客户包括AI服务器与云厂商

1. 出货节奏的分水岭:Q2→Q32025年第二季度成为利润与出货节奏的分水岭:

中际旭创在7月15日业绩说明会上确认,Q2毛利率因800G出货提升与良率改进显著改善;新易盛在9月12日投资者纪要中指出,“产能利用率高,订单充足,1.6T产品按计划推进”;剑桥科技已在8月披露“800G模块批量出货、1.6T送样测试”。这意味着:中国厂商的光模块产品,已从“400G时代的追赶”进入“800G时代的主力供应”,并向“1.6T时代的验证阶段”过渡。

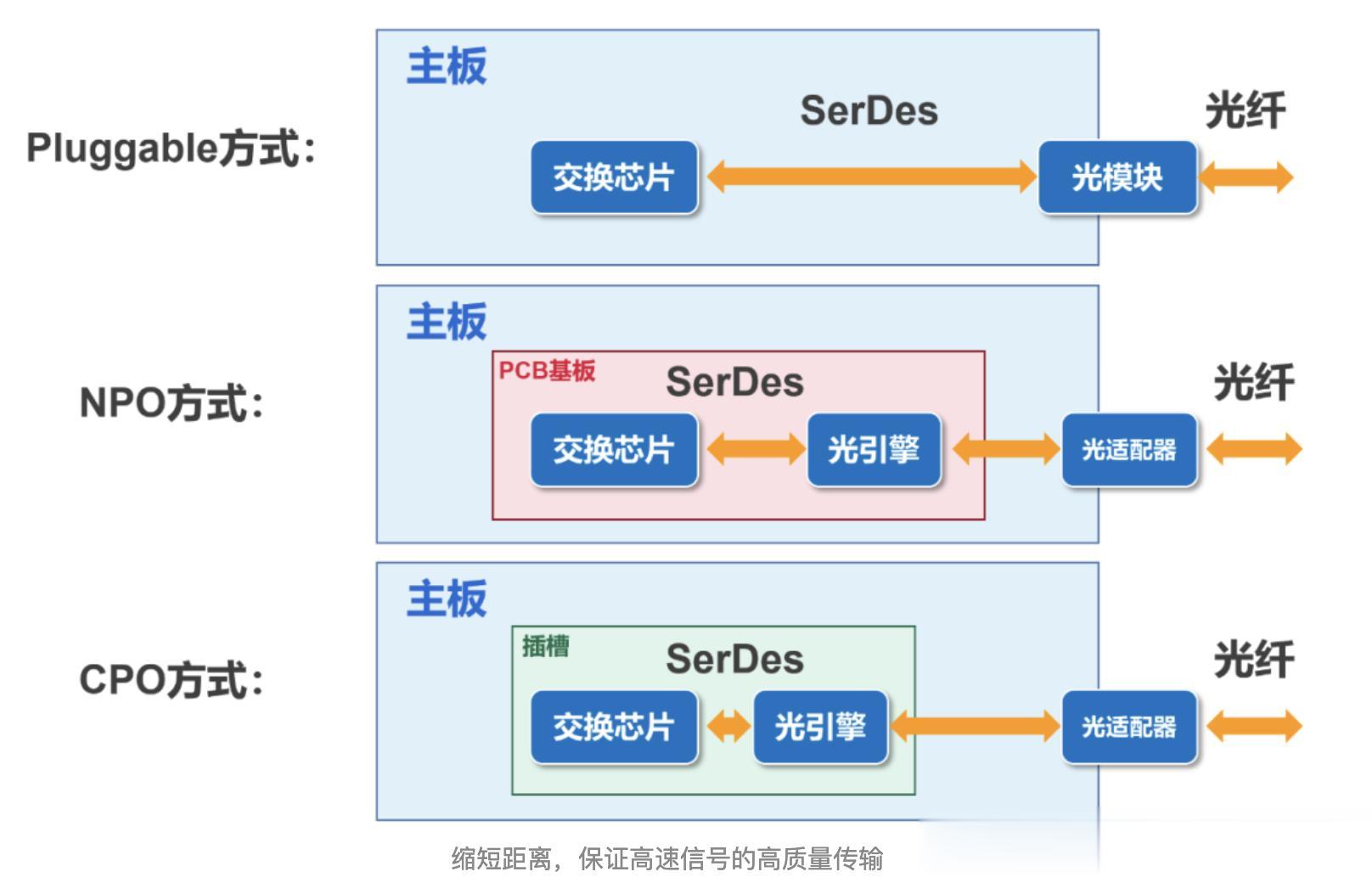

2. 技术竞争:LPO 与 CPO 的两条前沿路径LPO(Linear-drive Pluggable Optics):由新易盛和中际旭创主攻,能显著降低功耗与延迟;CPO(Co-Packaged Optics):天孚通信、博创科技布局中,强调与GPU/ASIC同封装。CPO被认为是“AI服务器架构演进的终点形态”,预计将在2026年前后商业化。

三、下游:算力中心驱动的结构性放量1. AI算力中心成为最大需求源根据赛迪顾问数据,中国AI服务器出货量2024年同比增长约45%,带动800G光模块需求同比增长超过100%。进入2025年,国内智算中心进入二期建设周期,以百度、阿里、浪潮、曙光、秦淮数据为代表的新项目集中落地。

这意味着光模块需求从海外大厂驱动,转向“AI智算中心国产化需求”驱动,产业结构发生深刻变化。

2. 云厂商进入“自采+定制”阶段腾讯云、华为云、阿里云均开始采用“自研+国产模块厂定制方案”的合作模式。中际旭创和新易盛分别为阿里和腾讯提供定制型800G方案。这类合作不仅提升了国产市占,也推动了标准兼容与产业生态统一。

3. 海外需求边际放缓,内需支撑成长随着北美云厂资本开支短期趋稳,中国企业的增长重心正在转向国内算力网络与AI训练集群。从长期看,这种“内外循环双驱”格局有助于产业韧性。

四、分层图:国产化路径清晰可视以下是2025年中国光模块产业链分层结构简化示意(长文可配图):

上游:光芯片 / 光器件 / 材料层 └─ 仕佳光子 | 博创科技 | 光迅科技 | 天孚通信 中游:光模块制造层(核心价值区) └─ 中际旭创 | 新易盛 | 剑桥科技 | 天孚通信 | 联特科技 下游:系统集成 / 应用层 └─ AI算力中心(阿里|百度|浪潮|秦淮数据) 通信设备商(华为|中兴) 云计算巨头(腾讯云|华为云)这种分层模式清晰展示出——中国光模块产业已从“零部件拼装”阶段,进入“系统协同创新”阶段。

五、趋势判断:三年窗口的国产化跃迁1. 技术周期:两年一代从400G到800G,中国厂商追赶周期仅用两年。预计2025下半年起,1.6T将进入小批量验证,国产化周期首次与国际同步。

2. 成本与能效:LPO方案优势扩大LPO方案在AI服务器中的功耗优势(低20–30%)将成为国产方案突围的关键。未来光模块不再是“组件”,而是“系统节能核心单元”。

3. 市场格局:从“四小龙”到“群龙竞起”中际旭创、新易盛依旧主导全球高端市场;但天孚通信、剑桥科技、光迅科技、联特科技等将形成多元竞争格局。预计到2026年,中国厂商在全球高速光模块市场占比可望超过50%。

六、风险与挑战海外需求波动:北美云厂资本支出调整可能带来短期波动;成本与良率压力:1.6T 模块初期良率较低、成本高企;CPO 技术落地周期:生态兼容、标准统一仍需2–3年;估值透支风险:头部公司股价已提前反映高增长预期。七、结语|从光速到智速:中国算力的底层跃迁中国光模块产业正在完成一次从“制造”到“智造”的跃迁。它不仅代表硬件国产化的突破,更是算力基础设施自主可控的关键支点。随着800G规模化、1.6T起量、CPO进入验证,中国厂商正在以光速推动算力革命。

结语提问|当光模块从“器件”变成“算力引擎”的核心部件,未来三年谁将定义全球光互联格局?是继续领先的“四小龙”,还是在硅光与CPO浪潮中崛起的新势力?

关注我【硬科技趋势观察官】,每周深度拆解国产AI芯片、光模块与算力产业最新进展,用数据看趋势。#AI芯片 #算力 #光模块 #国产替代 #产业观察 #硬科技趋势