茅台失速,五粮液腰斩,洋河溃败。白酒业绩惨烈调整背后,是一场去库存大战和资金压力考验。

作者 | 资市分子

2025年,中国白酒行业迎来了一个转折点。

最新财报数据显示,今年前三季度,20家A股白酒上市公司营收总额3202.31亿元,同比下降5.83%;净利润总额1227.71亿元,同比下降6.76%。

其中仅贵州茅台(600519.SH)、山西汾酒(600809.SH)两家业绩保持增长,其余18家均出现下滑。

(制图:“资市会”)

相较前三季度,今年第三季度尤为惨烈。

其中,水井坊(600779.SH)、古井贡酒(000596.SZ)第三季度营收同比分别暴跌58.91%、51.65%,老白干酒(600559.SH)、口子窖(603589.SH)等出现大幅下滑。

头部酒企泸州老窖(000568.SZ)第三季度净利润也下滑逾10个点,五粮液(000858.SZ)更是暴跌65%,洋河股份(002304.SZ)则直接亏损。

这是五年来首次出现如此大规模的酒企业绩下滑,白酒行业正式进入深度调整期。

01

茅台失速,五粮液腰斩

回顾近五年数据,白酒企业营收滑坡逐渐蔓延,下滑阵营从区域性小酒企蔓延至头部品牌。2021-2024年间,营收下滑企业数量从2家逐步增加至7家。

2021年前三季度,只有两家北方酒企营收下降,甘肃的皇台酒业(000995.SZ)和北京的顺鑫农业(000860.SZ)。

2022年前三季度,3家白酒企业营收同比下滑,顺鑫农业、“新疆第一酒”伊力特(600197.SH)、青稞酒龙头天佑德酒(002646.SZ)。

2023年前三季度,也仅有湖南的酒鬼酒(000799.SZ)、四川的水井坊、顺鑫农业3家白酒企业营收同比下滑。

2024年前三季度,白酒巨头开始出现在业绩下滑阵营中。常年霸榜行业老三的洋河股份(002304.SZ)业绩突然下滑,来自安徽和四川的强势区域酒企口子窖、舍得酒业(600702.SH)、酒鬼酒(000799.SZ),区域小酒企金种子酒(600199.SH)、*ST岩石(600696.SH)营收持续下滑,顺鑫农业已连续3年营收下滑。

净利润方面也一样。今年前三季度九成白酒企业净利润同比下滑,仅贵州茅台、山西汾酒实现正向增长。2021年至2023年同期,分别有3家、4家、5家白酒企业净利润同比下滑。

“白酒一哥”贵州茅台,也出现业绩增长失速。2025年前三季度营业总收入1309.04亿元,同比增长6.32%;归母净利润646.26亿元,同比增长6.25%。去年前三季度营收和净利润同比增速还分别高达16.95%、15.04%。

今年第一季度和第二季度,贵州茅台的营收同比增速分别有10.54%、7.28%,第三季度增速骤降至0.56%,几乎陷入停滞。

直营渠道严重拖了茅台后腿。今年第三季度,茅台直营渠道收入155亿元,同比下滑15%,相比于前两个季度的双位数增长出现了明显回落。

直营增速回落最主要的原因是“i茅台”。前三季度“i茅台”数字营销平台实现酒类不含税收入约127亿,同比减少约21亿元。其中第一季度59亿元,同比增加约5亿元;第二季度49亿元,同比几乎持平;第三季度19亿元,同比减少26亿元,下滑约57%。

核心原因在于茅台零售价格走低,导致i平台渠道性价比降低。

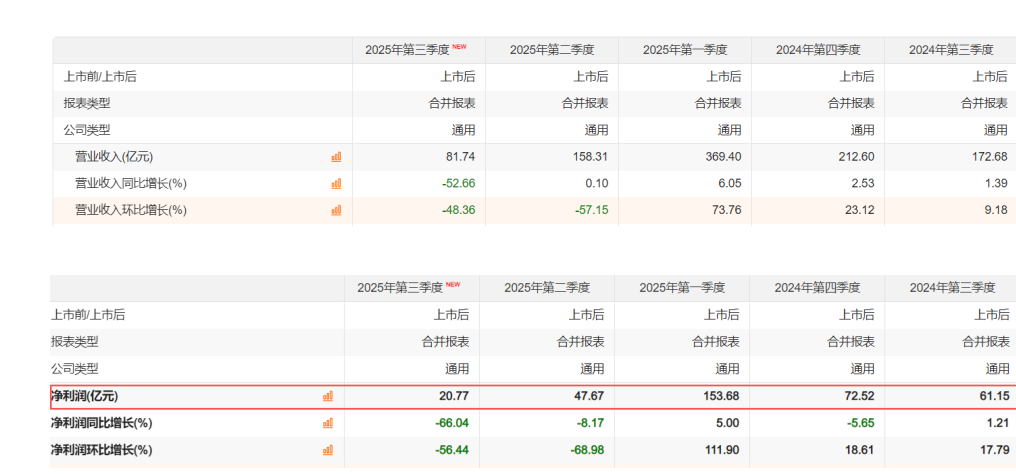

“二哥”五粮液业绩直接下滑。前三季度实现营业收入609.45亿元,同比下降10.26%;归母净利润215.11亿元,同比下降13.72%。

五粮液的业绩呈现迅速恶化态势。2025年第一季度和第二季度、第三季度营收分别达369.4亿元、158.31亿元、81.74亿元,同比出现微增、持平、暴跌趋势。

今年第三季度营收相较去年同期的172.7亿元暴跌近53%,成为今年业绩下滑的元凶,也创下1998年上市以来单季度最大跌幅。

(五粮液单季度业绩,图源:choice)

五粮液净利润也从第一季度的153.68亿元降至第三季度的20.77亿元。去年第三季度净利润还有61.15亿元,今年同比骤降65%。

泸州老窖也难抵调整。今年前三季度实现营业收入231.27亿元,同比下降4.84%;归母净利润107.62亿元,同比下降7.17%。其中,第三季度实现营业收入66.74亿元,同比下降9.80%;归母净利润30.99亿元,同比下降13.07%。

茅台降价后,五粮液价格与茅台差距大幅缩小,丧失性价比优势;泸州老窖同样受到一定冲击。

“老三”山西汾酒虽然营收正向增长,不过第三季度净利润也出现了下滑,为自2015年以来首次。

山西汾酒第三季度实现营业收入89.60亿元,同比增长4.05%。实现归属于上市公司股东的净利润28.99亿元,同比下降1.38%,

山西汾酒的逆势增长,核心源于全国化布局未达市场天花板。与五粮液等已实现全国市场饱和的企业不同,仍有渠道拓展空间。汾酒经销商数量达3444户,其中省内572户,省外2872户,省外市场增长12.72%。这种“未饱和市场的增量空间”,成为汾酒抵御调整的关键。

02

苏酒承压,徽酒团灭

苏酒板块同样承压显著。

代表洋河股份今年前三季度实现营业收入180.90亿元,同比下降34.26%;归属于上市公司股东的净利润为39.75亿元,同比下降53.66%。

单季度看,前十大上市酒企中,洋河股份是唯一一家第三季度出现亏损的酒企,也是20家上市酒企中单季度亏损最多的酒企。

(2025年第三季度20家酒企归母净利,图源:choice)

第一季度和第二季度,洋河股份还分别盈利36.33亿元、7.03亿元。第三季度,洋河股份收入32.95亿元,同比下降29%;净利润亏损3.69亿元,去年同期盈利6.31亿元。这并非洋河股份首次出现单季度亏损,去年第四季度也大亏19.05亿元。

苏酒另一代表今世缘(603369.SH)日子也不好过。今年前三季实现营收88.82亿元,同比下滑10.66%;净利润25.49亿元,同比下滑约17%。其中,第三季度营收19.3亿元,同比下降约27%;净利润3.2亿元,同比下降约49%。

今世缘的下滑主要源自江苏省内,前三季度营收同比下滑12.4%,苏中地区逆势持平,南京、淮安等核心市场降幅超13%;省外市场基本持平,微增0.06%。

不过,今年前三季度今世缘的经销商总数增加了84家,其中省内增加4家、省外增加80家。

今年9月,在接待来访投资者时,今世缘高管称:“到年底前我们都不太乐观——这可能是一个‘新常态’,估计会持续到明年二季度,等民间消费回升和基数降下来才会好转。

徽酒则几乎“全军覆没”。

今年第三季度,古井贡酒营收同比骤降51.65%,净利润同比暴跌74.56%;口子窖净利润近“脚踝斩”,同比降幅达92.55%;迎驾贡酒营收同比下降20.76%,净利润同比暴跌39.01%。

(安徽三家酒企单季度业绩同比增速,图源:choice)

03

中小酒企的生死考验

上市酒企业绩比惨大会背后,是一场叠库存危机。

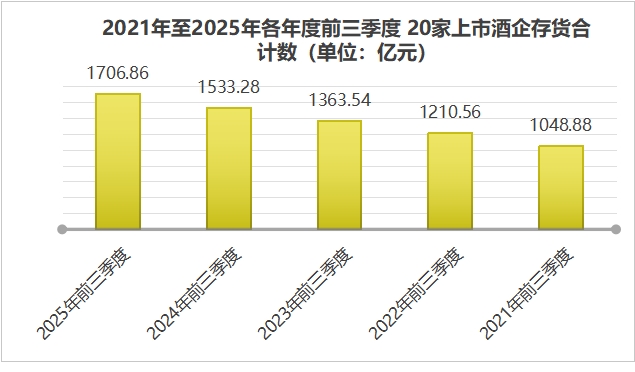

据“资市会”统计,2021年前三季度,20家酒企存货约1050亿元,2022年至2024年同期,分别为超1200亿元、1360亿元、1530亿元。

2025年三季度末,20家上市酒企存货合计1766.86亿元,同比增长11%。与2021年前三季度相比,四年间增长63%。

(制图:“资市会”)

截至2025年三季度末,贵州茅台存货最多,近560亿元,洋河股份、五粮液、泸州老窖、山西汾酒的存货均超百亿元,今世缘、水井坊、古井贡酒的存货同比增加均超20%。

出货难度明显加大。以五粮液为例,2024年前三季度,存货周转天数为302天,今年三季报为316天;洋河股份去年三季报需702天,今年三季报则需1003天。

这场库存危机行业层面本质是一场寅吃卯粮的历史欠账。2020-2022年疫情期间,白酒消费场景缺失、无实际刚需支撑,但白酒上市公司仍维持每年增长,实质是通过“压库存”实现账面增长。

这些未被真实消费的库存,在2025年集中爆发,直接“压垮了整个渠道”。

渠道库存深度是反映白酒市场真实冷热的最直接、最真实的指标。报表上的“营收”可以靠向经销商压货来实现,但渠道库存不能。

当前白酒渠道库存涵盖经销商、分销商、终端烟酒店乃至消费者个人库存,多级叠加后,消费端已无足够能力加速消化。

以五粮液为例,其渠道库存深度已达5~6个月,远超2~3个月的健康水平,库存警戒线被突破100%,而多数酒企库存情况与五粮液“相差不远”,警戒线普遍突破100%。

这种“上游压货、下游滞销”的循环,让渠道流通陷入“肠梗阻”。为去库存,五粮液选择最直接的方式——刻意控制向渠道的供货量,这直接导致第三季度营收锐减。

去库存是一场“持久战”,核心逻辑类似“销售漏斗”:只有终端消费消化速度快于酒厂压货速度,才能逐渐通畅。

酒厂不可能大幅减产,它既要维持正常运营,又要保障市场不被竞争对手禅食。在市场饱和的情况下,意味着“库存消化”可能需要数年时间。

去库存过程中,经销商付款意愿大幅降低。

“压货冲量”模式曾是白酒企业业绩增长的核心引擎。酒企把货压给经销商,经销商提前打钱,不管最终能否卖出,厂家都能提前确认收入。

2025年年初,20家白酒企业的合同负债还达560.82亿元,到了三季度末这一数字已降至394.86亿元,整体降幅达30%。

(制图:“资市会”)

作为核心阵营的头部酒企,合同负债均出现不同程度下降。

截至今年三季度末,贵州茅台合同负债77.49亿元,较年初95.92亿元下降19%;五粮液合同负债92.68亿元,较年初的116.90亿元下降21%;山西汾酒合同负债57.81亿元,较年初的86.72亿元下降33%;洋河股份合同负债64.24亿元,较年初的103.44亿元下降38%。

区域酒企的合同负债下降幅度更为显著。

截至三季度末,古井贡酒合同负债13.44亿元,较年初下降62%;今世缘合同负债5.20亿元,较年初的15.93亿元下降67%;酒鬼酒合同负债1.17亿元,较年初的2.45亿元下降52%。

同时,不少酒企开始通过赊销甩货。

根据“资市会”统计,与去年相比,超一半上市酒企的应收票据及应收账款规模增加。截至三季度末,20家上市酒企的应收票据及应收账款规模合计达77.56亿元,去年同期为38.70亿元,增加1倍。

贵州茅台率先掀起了赊销的战役。三季度末应收票据及应收账款52.35亿元,较2024年同期的11.59亿元激增352%,绝对值增加40.76亿元,增幅居行业首位。

作为高端白酒的标杆,茅台在销售环节向来拥有强势话语权,长期执行“款到发货”的政策,要求经销商全额预付现金。其过往财报中应收票据项目金额极少甚至为零。

这意味着茅台已松动对经销商的回款要求。据报道,茅台对渠道商电子银行承兑汇票的使用规则进行了调整,除飞天茅台外,其他酒系列产品的承兑期限最长可延至6个月。

随着茅台带头,未来更多酒企大概率会加入赊销行列——这并非主动选择,而是应对业绩压力的无奈之举。

库存压力之下,资金危机开始显现。

贵州茅台还手握517亿元、五粮液1363亿元现金,但部分中小酒企已陷入生存危机,如金种子已被央企华润集团收购,非上市的中小酒企则更甚。

根据“资市会”统计,小酒企*ST岩石、皇台酒业、伊力特、第三梯队的水井坊、舍得酒业、金种子酒账上货币资金已经不够偿还有息负债了。

截至三季度末,皇台酒业账上货币资金0.24亿元,有息负债2.6亿元;伊力特账上货币资金3.40亿元,有息负债5.5亿元;水井坊账上货币资金4.05亿元,有息负债6.3亿元;舍得酒业账上货币资金14.40亿元,有息负债21.3亿元;金种子账上货币资金3.67亿元,有息负债3.7亿元。