最近,蔚来创始人、董事长、CEO李斌的一次长篇内部讲话,再度重申“四季度盈利目标不动摇”又将蔚来的前途推到了聚光灯下!

据公开报道,10月17日下午,蔚来召开了一次小范围季度会议,参会范围为一定职级以上的中高层人员。会上,李斌分享了2025年四季度的个人VAU(Vision Action Upgrade)。

VAU源自蔚来价值观里的“Vision”与“Action”,每个季度开启时,李斌会对上一季度VAU成果进行复盘,并和公司各业务负责人同步下一季度的VAU目标,相当于蔚来的“干部会议”,“含金量”甚至可能高于全员会议!

2025“四季度盈利”,

信心几何?

这次VAU会议,李斌重申“四季度盈利目标必须实现”,并强调四季度盈利“不是为了做给别人看,而是我们整个公司实现长期可持续发展的基石”。

近一年来,李斌在多个场合反复公开称,蔚来2025年第四季度必须实现单季度盈利。例如,今年初,蔚来处于销量低谷时,李斌提出四季度盈利的目标。到了8月又提出“很长一段时间内,全世界可能少于1%的人相信我们四季度能盈利”。

对李斌以往预期进行梳理课发现,这1%里,或许至少曾经包含过李斌本人。

据媒体报道,就在2022年三季报后的会议上,携销售额新高的李斌表示“预计2023年第四季度实现盈亏平衡2024年全年盈利”;到了2023年6月,李斌提出“盈亏平衡的时间还将会往后推,预期不超过一年”;到了2024年11月发布三季报,李斌表示“2025年销量翻番,2026年实现全面盈利”,将希望寄托于多品牌战略;进入2025年,李斌多次提出“2025年四季度盈利”。

在蔚来还在为盈利挣扎时,“蔚小理”另外两家的命运也是迥然不同:且不说理想已经稳稳盈利了两年多,小鹏正稳步逼近四季度盈利的目标。今年第二季度,小鹏汽车的净亏损仅为4.8亿元,同比收窄62.6%。而整体毛利率达到了17.3%,在同行中遥遥领先!

相比小鹏,蔚来第二季度综合毛利率为10.0%,其中汽车毛利率为10.3%,低于去年同期的12.2%。同期净亏损49.9亿元,同比收窄1%,环比收窄26%。

相差如此之大,李斌“四季度盈利”豪言壮语的支撑在哪里呢?三季度的销量,或许给了李斌底气!正如此次VAU会议所言“从根本上来讲是靠多卖车实现盈利,而不是仅靠砍费用去实现盈利”。

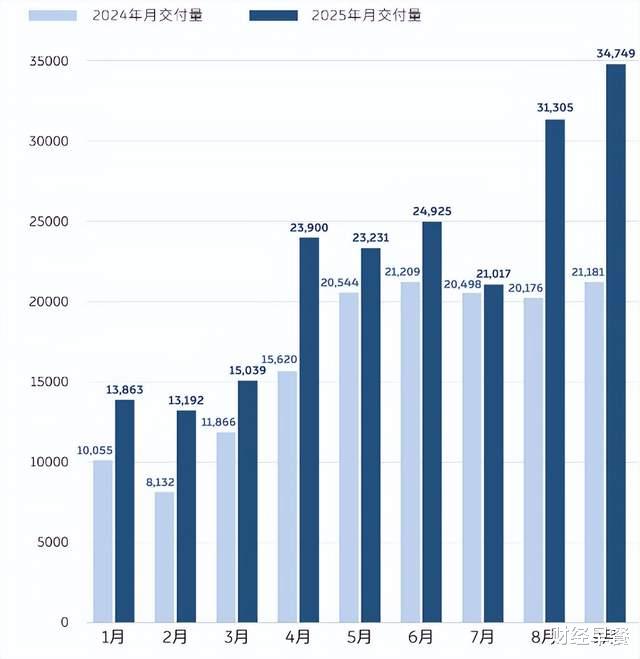

李斌的自信是有底气的:2025年9月,蔚来公司交付新车34,749台,同比增长64%并再创新高。其中,蔚来品牌交付新车13,728台;乐道品牌交付新车15,246台;firefly萤火虫品牌交付新车5,775台。2025年整个第三季度,蔚来交付87,071辆汽车,创下季度新高,同比增长40.8%。

蔚来整体交付量连增三月

图片来源:蔚来官网

与此同时,蔚来四季度的交付量依然有广阔想象空间。不但乐道L90的交付势头有望保持,9月20日开启交付的全新ES8,其战绩也在这次会议上得到了李斌的肯定!

李斌表示“整个乐道团队,L90整体上稳单的水平进步不少。蔚来这边的话,全新ES8的声量和产品竞争力在得到市场肯定以后,在我们新的运营范式下,大定到锁单转化率和以前相比还是显著提高”。还提到“ES8是现在下定的话,交付要到明年4月,也就是说现在ES8一季度产能已经占满了。订单多,等车时间长,订单保活工作也很重要”。

李斌进一步表示“像全新ES8的需求比我们原来预期的好,12月份全新ES8的产能要做到一个月1.5万台以上,从现在来看我们非常有信心”。如果按照这个数据,届时单单是ES8一款车的产量,就将超过蔚来品牌9月的交付量!

全新ES8,“全村的希望”?

应该说,全新ES8的门槛还是有一点的:作为一款高端大三排纯电SUV,其本应面临同价位国产高端SUV和传统豪华品牌电动车型的挑战。而其之所以成为“全村的希望”,和蔚来BaaS模式的应用有很大的关系!

就在今年8月,全新ES8如果采用整车购买,预售价41.68万元起;电池租用方式(BaaS)购买新车,预售价30.88万元起。相较第二代蔚来ES8(上市时起售价52.8万元),新一代ES8的起售价下探了11.12万元。这一定价也低于市场此前预期的50万元。

相关资料显示,这次全新ES8改变了之前需要大量选装的策略,将多款核心配置都作为了全系标配同时,价格也有了显著的下调。虽然这可能会让蔚来承担“背刺老车主”的短暂“骂名”,但对于新购入的车主而言,无疑是非常诱人的条件——任何行业都不可能故步自封,一日千里的汽车行业更是如此!

除了“加量减价”以外,蔚来一直以来的BaaS策略,让全新ES8这部高端大三排纯电SUV降低了入手门槛,因而显得更为“亲民”——这也是李斌对其“寄予厚望”的原因之一,而同样的策略,也可用到L90等车型上!

具体而言,全新ES8通过BaaS将价格定在30万元左右,这个数字精准卡在了传统燃油车主流中型SUV和豪华品牌入门级车型的价格带,同时与增程式竞品形成直接竞争,让消费者在对比时很难忽略其性价比优势,对贷款买车的用户而言,也降低了消费者的初期资金压力有利于改善自身现金流。

同时,选择BaaS的用户会与蔚来的换电服务体系深度绑定,不仅为蔚来带来了持续的租金现金流,也增强了用户粘性,用户无需担心电池衰减和技术迭代,不会“买几年电池就不行了”,可享受换电和灵活升级服务,自然提升了用户的购买信心,是“买不如租”的最好体现!

当然,BaaS的价值是建立在蔚来庞大的换电网络之上的。据中国质量新闻网,截至2025年10月15日,蔚来累计建成换电站3525座,其中高速公路换电站1002座,充电站4765座,拥有27276根充电桩,并接入第三方充电桩超137.9万根。如果这种势头能够保持下去,有望形成了“网络越密——BaaS价值越高——销量越好——网络价值更大”的良性循环。李斌表示“高速1,000站到318换电线路贯通,让全行业看到我们的在充换电基础设施建设方面的坚持与决心”。

当然BaaS这种重资产模式,在短期内,确实会给蔚来带来相对较为沉重的财务负担。而近期蔚来和GIC诉讼的风云再起,正是市场对这种模式未来依然抱有怀疑的集中体现!

说到底,这又是一笔“陈年旧账”:用最简单的话来说,这场诉讼的核心是新加坡政府投资公司(GIC)认为,蔚来通过其独特的BaaS(电池即服务)模式,在账本上“提前”确认了一大笔本该在未来7年里慢慢赚到的收入,美化了财务报表,导致GIC做出了投资决定并蒙受了损失,具体细节限于篇幅就不详细展开了。

但是蔚来方面并不这么认为,在事件发酵后的第一时间便强调“其会计处理是合规的,并且此事源于三年前的不实指控,早已被公司的独立调查澄清”。而多家国际投行的研究报告,也对蔚来的BaaS模式持肯定态度,至于GIC的“损失”,也只能说“投资有风险,入市须谨慎”吧。

四季度盈利,还有“三座大山”?

如果说BaaS是蔚来的“未来”,那么尽快实现盈利,就是蔚来的“明天”——目前依然在牌桌上,并且依然没能盈利的新势力车企,正如前文所言,也只有蔚来和小鹏两家了。而零跑,也在2025上半年实现了盈利!

据南方网等整理,截至2025年9月30日,蔚来的累计交付量已达到872,785辆。蔚来实现季度盈利的“三座大山”是月销5万辆以上,达到三季度的1.7倍、整体毛利率17%-18%、且费用率精准控制。目前来看,这三个条件缺一不可,且每个都充满挑战。也就是说,必须要拿到三张“王炸”才行!

理想是丰满的,现实是骨感的:回过头来看,蔚来9月份的销量虽然冲破3.4万辆,但离开5万辆还有很明显的差距,二季度整体毛利率10.3%,也距离17%-18%的目标有不少的距离。低价子品牌乐道和萤火虫的销量占比提升,在拉动规模的同时,也在持续拉低整体毛利率和平均售价,盈利结构改善挑战巨大。

接下来费用率的控制,考验着蔚来的智慧!对于引发市场争议的CBU,李斌表示,“CBU的目的,就是让每个人在花钱时候,想清楚价值创造在哪、回报如何。如果我们知道怎么驾驭这个投入和产出的关系,那公司不会缺钱的;但是如果你不知道怎么驾驭这个关系,钱全都是白花。”

李斌还表示“如果有这个本事,一个季度别说花30亿研发费用,花50个亿,花更多都行,如果本事不够,乱花钱,1个亿都不应该花”。并再次强调“CBU机制不是为了控制成本,是要提高效率、提高产出、提高回报率”。言语之中,充满了对效率的追求。

确实,今年第二季度,蔚来的研发费用为30亿元,同比下降6.6%,环比下降5.5%,主要由于新产品和新技术的不同开发阶段导致的设计和开发成本下降。

而对于三季度蔚来减亏的成果,李斌表示“三季度减亏效果还在做财务核算,不方便说得太细,但也确实为四季度盈利打下了一个基础”。至于效果究竟如何,只能等待三季度财报发布见分晓了。

就算有着远大的理想,2025年距离结束只有70多天了,究竟要采取什么措施,才能确保四季度盈利这一“军令状”最终实现呢?

李斌将这一目标拆解为三项具体行动:做好重点车型营销、供应链保供与降本、按时交付高质量软件版本。“四季度就是踏踏实实卖车,踏踏实实把降本措施落实到位,踏踏实实把用户体验搞好”。

尾声

在《中国企业家》杂志9月的一次访谈中,李斌曾说:“做企业最难的是知道该坚持什么,该改变什么。这对CEO、创业者来说,是一生需要修炼的事。”在同期的内部全员讲话中,他表示:“2019年我们靠用户走出谷底,但这一次,我们想从谷底走出来,必须靠自己的本事。”

所以,蔚来的“本事”究竟是什么?是能将月销3.4万奇迹般地拉升至盈利所需的5万?是能在低价车型放量的同时,将毛利率逆势提升7个百分点?还是能在重资产换电与巨额研发投入中,精准控费以实现盈利?李斌的信心需要在这些冰冷的数字面前,找到坚实的支点。

四季度的每一天,时间都在倒数。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。