出品:山西晚报·刻度财经

大手笔的营销投入只能使其在短期内实现收入增长,一旦将时间线拉长,敷尔佳产品力不足的问题就会使其陷入业绩下滑的困境。

2023年,敷尔佳顶着“医美面膜第一股”光环上市,结果上市第二年就交出了“增收不增利”的业绩报告,2025年业绩更是急转直下。

此前,敷尔佳还能靠明星代言、以及各种线上线下的广告,带动公司收入增长,但现在,这一招也不灵了。

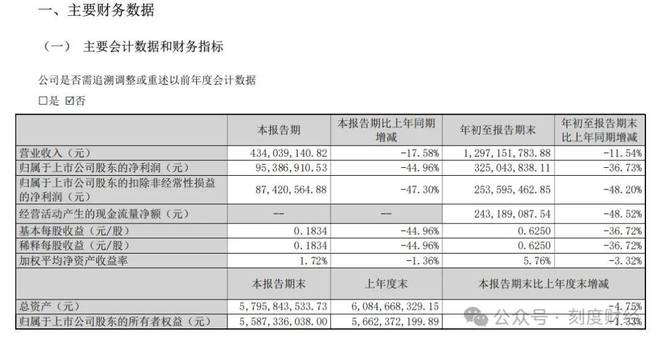

财报显示,第三季度单季营业收入4.34亿元,同比下滑17.58%;归属于上市公司股东的净利润9538.69万元,同比下降44.96%。

图源:敷尔佳2025年三季度报告

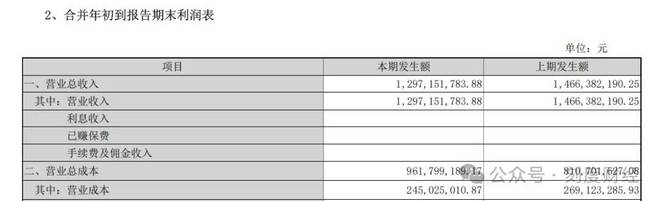

公司前三季度实现营业收入12.97亿元,同比下降11.54%;归属于上市公司股东的净利润3.25亿元,同比减少36.73%。

在多年投入下,无论是医疗器械类产品,还是化妆品,都没能为敷尔佳的业绩做出贡献。

01

靠营销带动收入增长

进入化妆品领域后,敷尔佳的产品销售越来越依赖广告宣传。

一边官宣成毅、邓伦、王曼昱等明星和球星代言人,一边在抖音、小红书等线上渠道找达人带货,同时,与瓴羊、分众传媒合作,在广州、深圳、成都等高线核心城市进行电梯广告等线下投放。

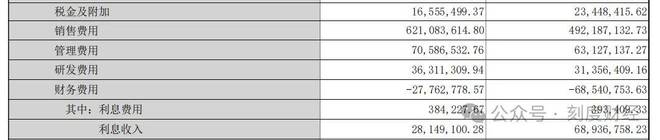

2025年前三季度,敷尔佳销售费用6.21亿元,同比增加26.19%。

图源:敷尔佳2025年三季度报告

这些营销动作在短期内让敷尔佳实现了收入增长。2019年至2023年,其营业收入分别为13.43亿、15.85亿、16.5亿、17.7亿、19.34亿。

但时间线拉长后,市场环境变化、产品竞争力不足等问题还是将业绩下滑这颗雷给引爆了。

药监局宣布医用敷料不能作为日常护肤产品长期使用后,该赛道的市场空间就被压缩。常年偏低的研发投入也让敷尔佳在与巨子生物、创尔生物以及各大药企和新锐品牌抗衡时越来越被动。

2020年到2024年,敷尔佳研发投入占营业收入的比例分别为0.09%、0.32%、0.87%、1.70%、1.73%,而上美股份研发投入占比常年超3%,锦波生物等美妆企业的研发投入占比通常也在5%以上。华熙生物、贝泰妮在2024年的研发费率更是达到8.68%和5.15%。

这导致敷尔佳除了此前的“白膜”和“黑膜”,再没有打造出医用敷料明星产品。反观贝泰妮已经将整个薇诺娜品牌打爆。

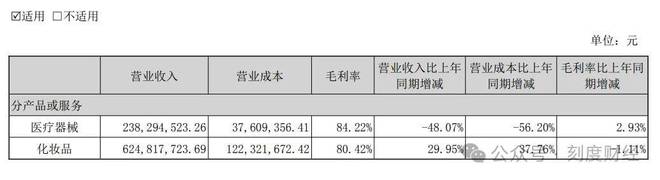

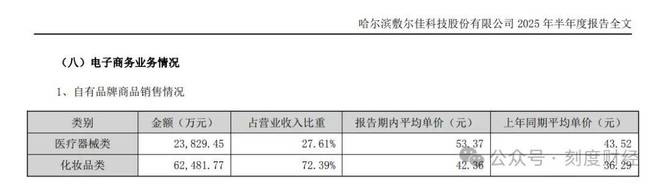

2025年上半年,医疗器械类产品收入为2.38亿元,同比大幅下滑48.07%,占总营收比重从2024年同期的48.83%骤降至27.61%。

在技术门槛更高的化妆品赛道,敷尔佳也因为研发投入有限未能实现大规模拓展。

截至2025年6月30日,敷尔佳累计获批专利仅31项,其中外观设计专利高达17项,实用新型专利和发明专利仅14项。

今年第三季度,敷尔佳收入同比下滑17.58%至4.34亿元,前三季度收入同比下滑11.54%至12.97亿元。在高昂的营销费用之下,其净利润被严重侵蚀,第三季度净利润同比下滑44.96%至9538.69万元,前三季度净利润同比下滑36.73%至3.25亿元。

图源:敷尔佳2025年三季度报告

消费者对仅具有保湿、补水等基础功效的敷料需求减少,转而追求更具针对性的护肤产品。

02

“医美面膜”一哥从神坛跌落

曾经撑起敷尔佳近九成营收的“基本盘”医疗器械类产品,走上了收入下滑的道路。

从2018年以3.36亿元收入占据总营收89.92%的绝对主力,到2025年上半年仅实现2.38亿元收入且同比暴跌48.07%,占比骤降至27.61%,敷尔佳医疗器械业务的收缩速度远超市场预期。

这一变化背后是多重因素的叠加共振。

监管政策的持续收紧是触发收入下滑的核心导火索。2020年,国家药监局明确“不存在‘械字号面膜’概念”的界定,这让敷尔佳依赖的“医美面膜”营销逻辑遭遇重创,2021年其医疗器械类敷料贴市场占有率便从2020年的25.9%降至17.5%。

2024年启动的“医疗器械分类目录动态调整机制”更将含银抗菌敷料等功能性产品归入高风险类别,纳入严格的上市前审批,而2025年《医疗器械分类规则》修订草案进一步剥离医用敷料的“医疗属性”,将敷尔佳擦边球营销空间缩减归零。

对于长期依赖“医用级”概念构建品牌认知的敷尔佳而言,政策红线直接削弱了产品核心竞争力,2025年上半年医疗器械收入的断崖式下跌正是政策效应的集中释放。

图源:敷尔佳2025年半年度报告

与此同时,行业监管对生产质量的要求持续升级,新版GMP全面实施与UDI溯源制度落地,使研发能力薄弱的企业面临更高合规成本,这进一步挤压了其利润空间与推新节奏。

行业竞争加剧也导致其市场份额被蚕食。

巨子生物凭借重组胶原蛋白技术实现弯道超车,2024年营收达55.39亿元,其医用敷料产品在医美机构渠道快速渗透;华熙生物依托酶切透明质酸专利推出夸迪“绿十字”敷料,构建起技术壁垒;锦波生物等企业也以5%以上的研发费率持续投入,推出的高端敷料更契合临床对促愈合、智能化的需求。

反观敷尔佳,2024年研发费率仅1.73%,2025年上半年虽提升至2.7%,仍远低于行业平均5.2%的水平,核心产品仍依赖2018年上市的透明质酸钠修复贴,在高端敷料市场规模突破174亿元的背景下,缺乏创新产品的敷尔佳自然难以留住客户。

要知道,2025年中国医用卫生敷料市场规模预计达486.3亿元,其中高端敷料占比升至35.8%,水胶体、藻酸盐等新型产品增速显著,而敷尔佳仍以传统透明质酸钠贴剂为主,未能及时跟上高端化趋势。

与此同时,哈三联等企业推出的同类产品在成分、功效、价格上高度重合,进一步分流了下沉市场份额。

2024年,敷尔佳化妆品收入达11.64亿元,占比57.72%,已超越医疗器械成为第一大业务,而2025年上半年化妆品收入同比增长29.95%,与医疗器械的下滑形成鲜明对比。

从行业发展规律来看,医用敷料市场正处于向“创新强国”转型的关键阶段,CR10预计提升至42%,头部企业通过技术优势巩固地位已成趋势。敷尔佳若想遏制医疗器械业务的下滑势头,需在合规基础上重构核心竞争力。

03

向化妆品市场要增量

靠医疗器械类产品打响品牌知名度后,敷尔佳开始聚焦美白、修护、舒缓、抗皱等细分功效,转战化妆品赛道。

相较于“械字号”产品,“妆字号”产品的技术门槛更高,研发投入也更多。

今年上半年,敷尔佳扩大研发团队,将人员配置追加到69人(较2024年末增长18.97%),核心成员来自江南大学、哈尔滨工业大学等高校,聚焦配方开发与功效验证。其中,化妆品研发团队人数最多,占比超60%。

图源:敷尔佳2025年半年度报告

敷尔佳一边将依托于医疗器械领域的透明质酸钠、胶原蛋白等核心成分技术迁移至化妆品研发,一边成立主攻化妆品产品研发的上海研发中心。

2024年,新原料备案已完成3款化妆品新原料备案苦参碱水杨酸盐(祛痘活性成分,改善刺激性)、乙酰姜黄酮(抗氧化美白成分,国内首用)、β-烟酰胺单核苷酸(NMN,抗衰原料) 。

2025年又新增“昼夜节律肽”(调节肌肤代谢),成为国内首批布局“生物节律护肤”的品牌之一。

敷尔佳已先后推出乳糖酸面膜、亮肤臻白面膜、水感清透防晒乳,积雪草舒缓修护水乳等产品,覆盖面膜、爽肤水、精华、乳液等多个细分品类。研发费用从2024年上半年的1579.84万元增至2025年上半年的2332.64万元。

通过构建线上渠道和线下渠道,并以线上直营(品牌旗舰店)与经销/代销结合的方式,敷尔佳将这些产品广泛铺设到以天猫、抖音、京东、拼多多等电商平台,以及化妆品专营店、连锁药店、大型商超等门店。

经过几年投入,再叠加明星代言的广告宣传,2024年,敷尔佳销售额过亿的单品除了“械字号”的医用透明质酸钠修复贴(白膜/黑膜),还增加了烟酰胺美白淡斑面膜、积雪草舒缓修护贴等“妆字号”产品,化妆品也逐渐成为公司的重要经济来源。

2024年,敷尔佳化妆品收入11.64亿元,同比增长7.49%,占总营收比重57.72%。2025年上半年,化妆品业务收入占主营收入的72.39%,医疗器械业务收入占比27.61%。

图源:敷尔佳2025年半年度报告

不过,在业内竞争日益激烈的背景下,这样的研发投入力度显然不够,与其他品牌相比,敷尔佳全靠营销带动销售。

这种短期红利需要长期的销售费用做支撑,要想实现长期发展,还需要在产品力层面进一步加强。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经