出品:山西晚报·刻度财经

10月25日,歌手郑智化在微博发文吐槽深圳宝安国际机场的服务,引发社会关注。

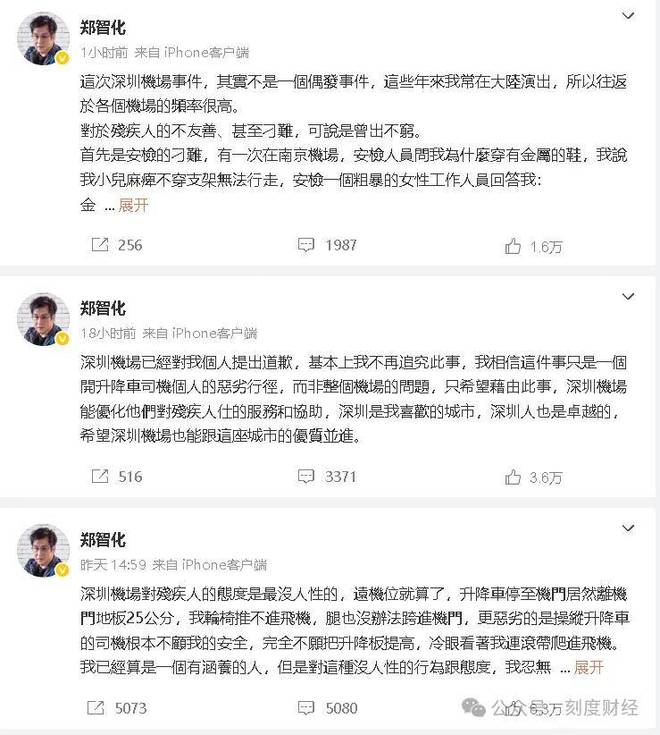

10月25日,歌手郑智化在微博发文吐槽深圳宝安国际机场的服务,引发社会关注。郑智化表示,他在乘坐深航ZH9073航班时,因航班停靠远机位,升降车与飞机舱门地板存在25厘米的高度差,导致其轮椅无法直接推入飞机,且操纵升降车的司机未调整设备,最终他不得不“连滚带爬”进入客舱。他批评深圳机场“对残疾人的态度是最没人性的”,并强调自己“忍无可忍”。

图源:郑智化微博

随即,“郑智化怒斥深圳机场”相关话题登上热搜。

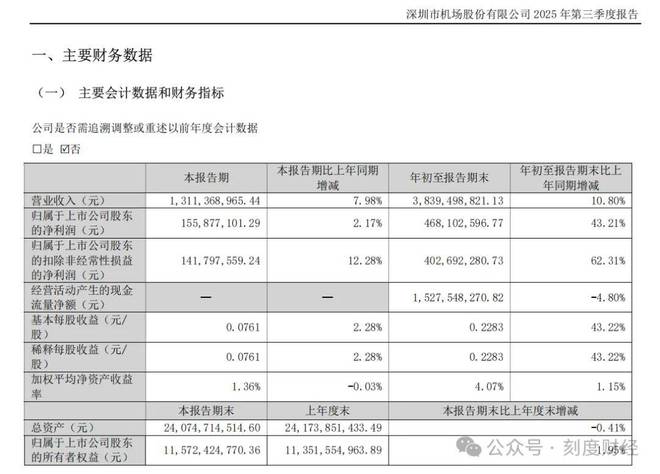

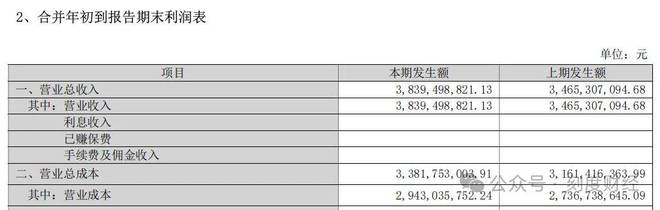

同日,深圳机场(000089)发布2025年三季报。截至本报告期末,公司营业总收入38.39亿元,同比上升10.8%,归母净利润4.68亿元,同比上升43.21%。按单季度数据看,第三季度营业总收入13.11亿元,同比上升7.98%,第三季度归母净利润1.56亿元,同比上升2.17%。

图源:深圳机场2025年三季度报告

据光明日报报道,当日深夜,微信公众号“深圳机场发布”发布情况说明,向郑智化先生公开致歉,并表示将进行“立行立改”措施,进一步完善轮椅旅客服务保障流程和措施。

10月26日凌晨,郑智化在微博回应称,深圳机场已向其个人道歉,他决定不再追究此事,并表示“相信这只是一个开升降车司机个人的恶劣行径,而非整个机场的问题”。他同时呼吁深圳机场以此为契机,优化对残疾人士的服务体系,强调“深圳是我喜欢的城市,希望机场也能跟这座城市的优质并进”。

《刻度财经》深入拆解数据可发现,深圳机场(000089)2025年三季度财报虽呈现营收增长、盈利转正的“向好表象”,但公司在盈利效率、现金流质量、利润结构、资金管理及潜在运营成本等方面存在显著隐忧。

01

盈利增长:

结构分化下的韧性与风险

财报呈现的净利润高增,实质是基数效应、政策变动与非主业收益叠加的结果,核心业务盈利韧性显著,但非经常性损益的依赖仍需关注。

从利润构成看,非经常性损益的补充作用明显。前三季度公司非经常性损益达6541.03万元,占归母净利润的13.97%,主要由受托经营托管费收入2869.10万元、金融资产公允价值变动及处置收益4160.65万元构成。

图源:深圳机场2025年三季度报告

这类收益缺乏持续稳定性,若聚焦主营业务,扣非归母净利润达4.03亿元,同比增长62.31%,显著高于归母净利润43.21%的增速,反映航空服务主业的盈利韧性较强,但对比白云机场2025年上半年扣非净利润5.62亿元(同比+32.17%)的表现,深圳机场核心业务增长动能更足。

毛利率指标揭示盈利效率的同比改善。结合财报营业数据推算,2025年1-9月毛利率约23.3%(营业收入38.39亿元-营业成本29.43亿元),较2024年同期的21.0%上升约2.3个百分点,虽低于厦门空港38.42%的行业高位,但规模效应下盈利效率已逐步释放。

02

现金流背离:

营收高增背后的资金循环困境

现金流作为企业经营的"血液",其表现与营收增长的显著背离,暴露出深圳机场经营质量的真实问题。前三季度公司经营活动产生的现金流量净额15.28亿元,同比下降4.80%,与10.80%的营收增速形成鲜明反差。

图源:深圳机场2025年三季度报告

这一背离源于收现能力的弱化。截至三季度末,公司应收账款余额达8.77亿元,虽较期初略有下降,但与营收增长规模相比,应收账款周转效率实则降低。

这意味着公司可能通过放宽信用政策拉动营收,或存在款项回收周期延长的情况。对比白云机场2025年上半年17.36亿元的经营现金流(同比增长),深圳机场的资金回笼能力在同类枢纽机场中处于劣势。

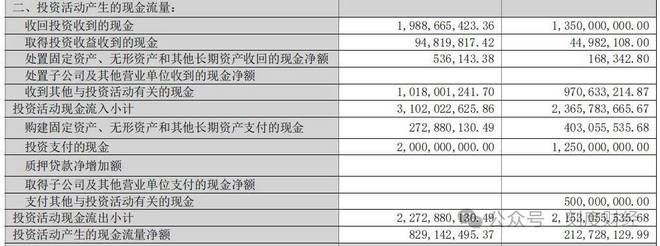

投资活动现金流的异动同样值得警惕。前三季度投资活动产生的现金流量净额8.29亿元,同比暴增289.77%,但这并非源于投资收益提升,而是"大额存单到期收回"所致。

图源:深圳机场2025年三季度报告

这一现象折射出公司资金配置的尴尬:手握巨额资金却缺乏优质投资渠道,只能依赖低收益的存单产品维系流动性,长期收益能力堪忧。

融资端的依赖则加剧了财务风险。截至三季度末,公司长期借款余额34.19亿元,财务费用仍高达2.45亿元,其中利息费用2.66亿元。

图源:深圳机场2025年三季度报告

更值得关注的是,公司接受控股股东深圳市机场集团的财务资助余额仍达37.35亿元,尽管利率低于市场水平,但长期依赖关联方资金支撑运营,不仅暴露自身造血能力不足,更可能影响决策独立性。

03

资金管理迷局:

高货币资金与低收益配置的悖论

三季度财报显示,公司货币资金余额达29.89亿元,同比激增95.78%,主要来自大额存单到期收回。但与巨额资金规模形成反差的是,公司资金运用效率低下,投资收益远低于行业平均水平。

图源:深圳机场2025年三季度报告

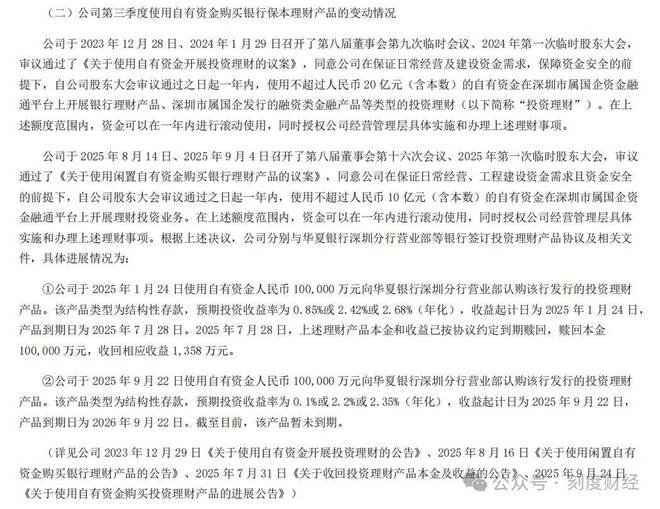

2025年1月,公司以10亿元认购结构性存款,预期年化收益率仅0.85%至2.68%;据公司前期公告,2024年12月的3亿元理财配置,收益率最低甚至仅0.03%。

图源:深圳机场2025年三季度报告

这种理财与行业惯例形成鲜明对比,同类枢纽机场通常通过合理配置债券、基金等产品实现4%以上的资金收益率,深圳机场的保守策略导致每年潜在收益损失超5000万元。

资金使用的结构性失衡更为突出。在手握近30亿元货币资金的同时,公司仍在推进多个大额投资项目:北货运区及配套站坪项目总投资76.1亿元,深江铁路机场东站造价36.65亿元,东北站坪软基处理工程也在推进中。

不仅增加财务费用负担,更反映出资金规划的前瞻性不足,未能统筹安排项目资金需求与闲置资金利用,导致财务成本与机会成本双重损失。

04

运营短板映射:

从服务争议看管理深层问题

10月25日,郑智化吐槽深圳机场无障碍服务事件,恰与三季报披露同日发生,形成财务数据与运营现实的尖锐对照。尽管公司迅速致歉并推出整改措施,但这一事件并非孤立个案,而是其管理短板在财务数据之外的集中体现。

从财报数据看,运营管理的疏漏已有所显现。卫星厅作为公司核心资产,2021年投运后年运营管理费达2300万元,但三季度财报未披露其具体效益数据。

此前披露的"过站航班靠桥率97.81%"看似亮眼,但郑智化遭遇的远机位保障问题表明,特殊旅客服务的"最后一公里"仍存在严重短板。这种"重硬件轻服务"的倾向,与公司"打造高品质国际航空枢纽"的战略定位严重不符。

行业对比更凸显差距。成都双流机场通过税惠资金投入航线升级与服务改善,2023年国际货量首次超过国内货量,白云机场则通过优化商业业态实现非航收入占比提升至40%以上。

相比之下,深圳机场在服务升级与非航业务拓展上进展缓慢,2025年上半年国际客流虽超2019年同期,但商业收入增速仍落后于客流增速,运营潜力未能充分释放。

在民航业复苏与大湾区竞争的双重背景下,深圳机场的三季报表现更显压力。

2025年三季度,国内民航业呈现强劲复苏态势,达美航空等国际航司营收创同期新高,白云机场前三季度归母净利润同比增长143.7%。在行业红利下,深圳机场10.80%的营收增速与43.21%的净利润增速虽看似可观,但剔除非经常性损益后,核心指标已落后于主要竞争对手。

图源:深圳机场2025年三季度报告

广州白云机场依托"一带一路"枢纽定位,2024年前三季度国际航班起降量恢复至2019年的83.76%;香港机场则通过高端客运与货运枢纽建设巩固优势。

深圳机场虽提出"打造创新型国际航空枢纽"目标,但从财报看,其在国际航线拓展(航点总数50个)、货运能力建设(北货运区尚在规划)等关键领域进展滞后,枢纽竞争力面临被稀释的风险。

在民航业复苏与区域竞争加剧的双重背景下,公司必须从"规模扩张"转向"质量提升",才能实现可持续发展。

运营质量的提升是核心竞争力所在。应将无障碍服务整改作为切入点,系统性优化特殊旅客保障流程,将服务质量纳入部门考核体系;同时加快国际航线拓展与货运设施建设,依托大湾区区位优势打造跨境物流枢纽,形成"客运+货运"双轮驱动格局。

财报数据与舆论事件的碰撞,为深圳机场提供了自我革新的契机。正如郑智化在回应中所言,事件的价值在于推动系统性优化而非单纯追责个体。

对于深圳机场而言,唯有正视财报数据背后的深层问题,将资金实力转化为服务质量与运营效率的提升,才能真正匹配"国际一流枢纽"的定位,实现从"规模增长"到"价值创造"的质变。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经