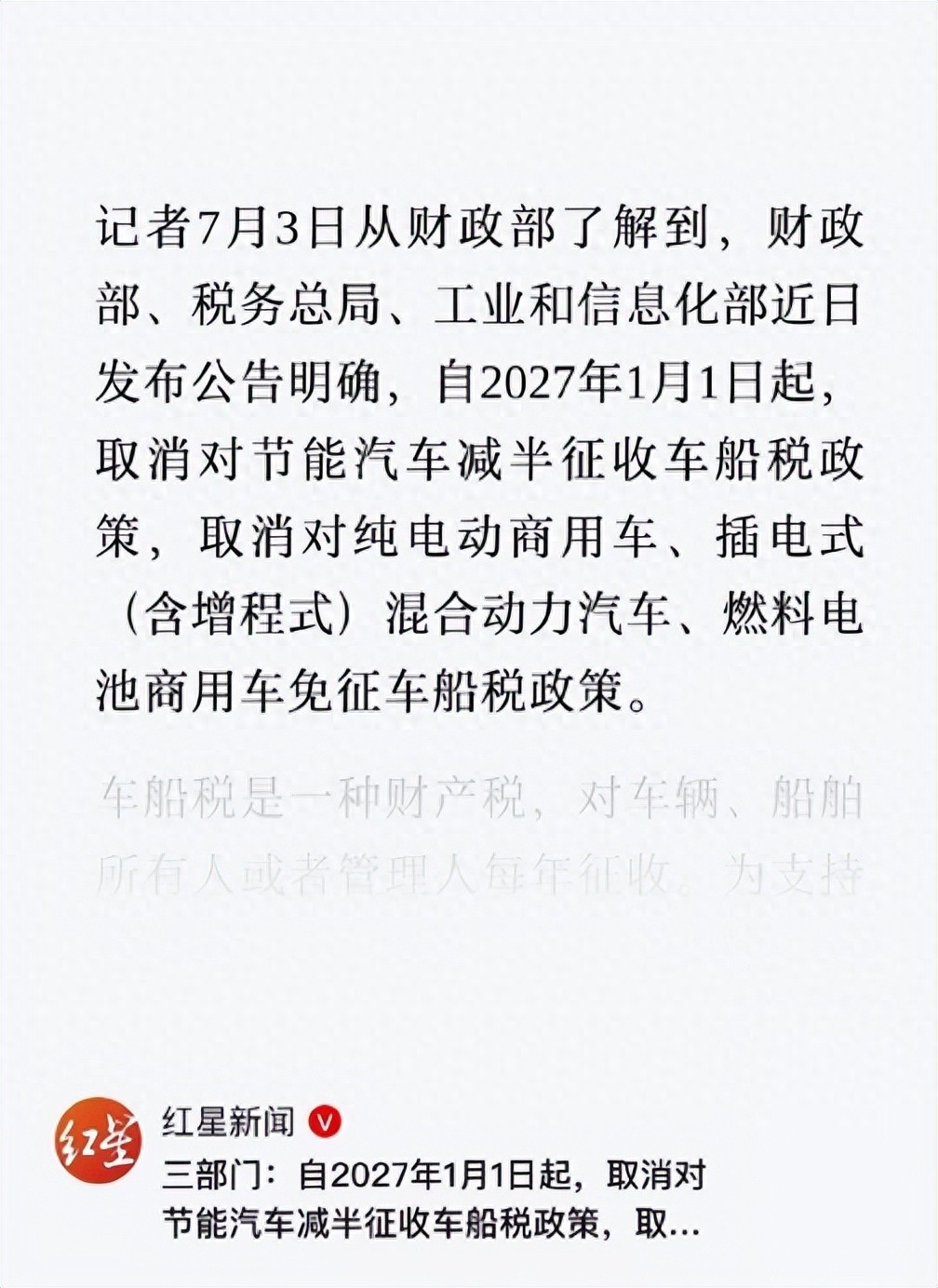

7月3日,有三件事撞到了一起。

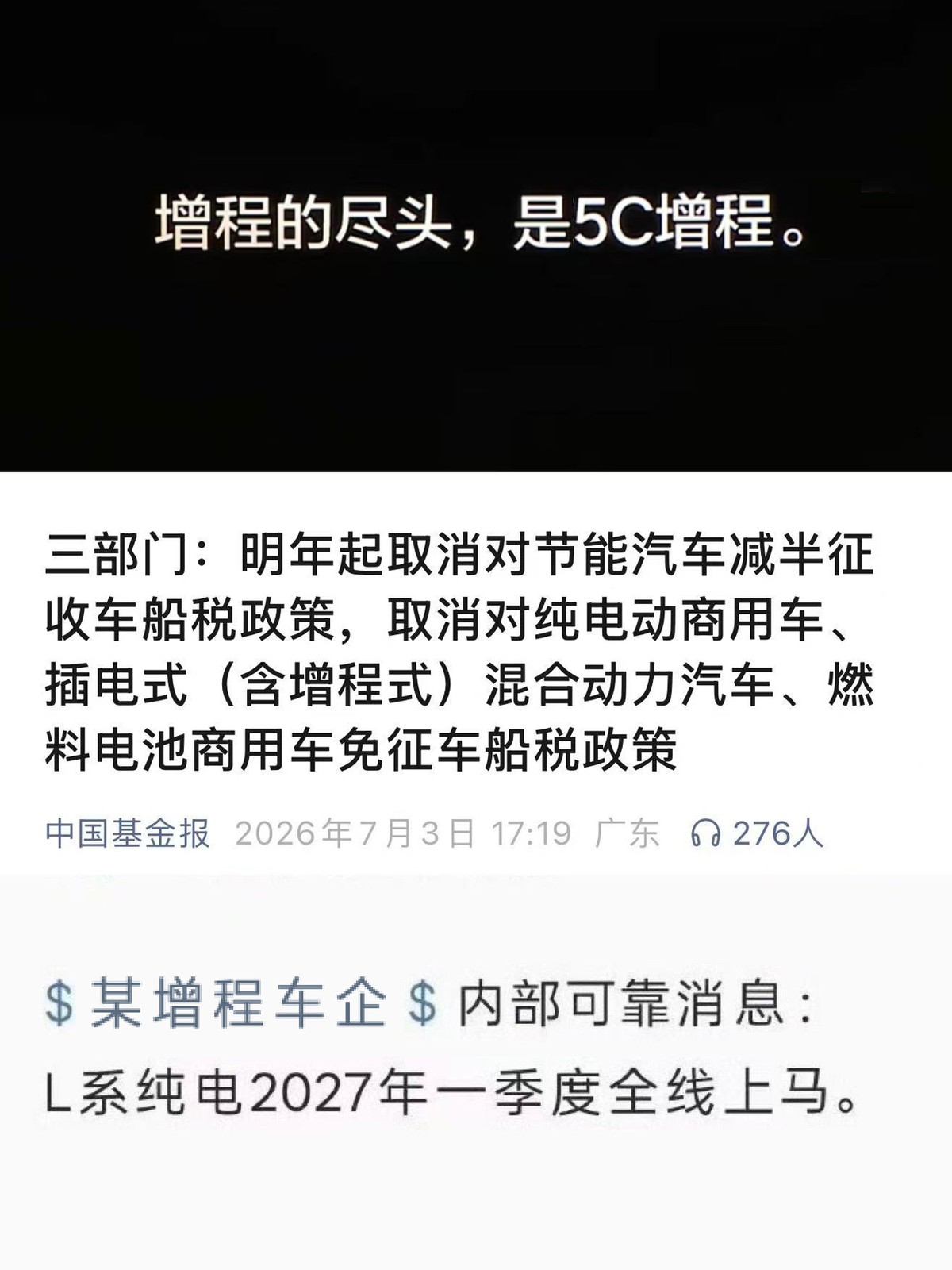

第一件:三部门发布车船税调整公告,2027年起增程式混动车船税免征取消(含家用、乘用车),纯电乘用车继续免征,永久免征。带油箱的“新能源”正式告别免税待遇,家用纯电车因无排气量,不属于车船税征税范围,过去不收,现在不收,2027年后依然不收。

第二件:某增程车企传出内部消息,L系列纯电车型将于2027年一季度全线上马。时间节点耐人寻味——2027年1月1日车船税新政生效,一季度纯电产线启动。

第三件:同一天,市面上还在讨论“增程的尽头是5C增程”,把超快充和大电池当作核心卖点来宣传。

三条新闻放在一起,信息量比单看任何一条都大。

增程的逻辑一直是“可油可电,没有焦虑”。既然可以加油,为什么要在意充电速度快不快?既然增程器能兜底,为什么要把电池越做越大?如果增程真的是“尽头”,那为什么自己的纯电产线已经排上了时间表?

更值得玩味的是时间点——2027年1月1日,车船税新政生效;2027年一季度,纯电产线启动。这几乎是前后脚。政策到了纯电门口就停了,产线到了纯电面前就上了。如果不是事先规划好的,很难解释这种巧合。这说明这些车企自己也在做两手准备——一边继续卖增程吃短期红利,一边把纯电产能悄悄铺好,等政策和市场风向彻底明朗。

口号可以喊,产线不会撒谎。一家增程起家的车企,在2027年车船税新政生效的时间点上马纯电,这个时间选择本身就很说明问题。如果增程真的是“尽头”,那为什么自家的研发费用和产能规划都流向纯电?如果增程真的不需要依赖充电,那为什么把“5C”当作核心卖点来宣传?

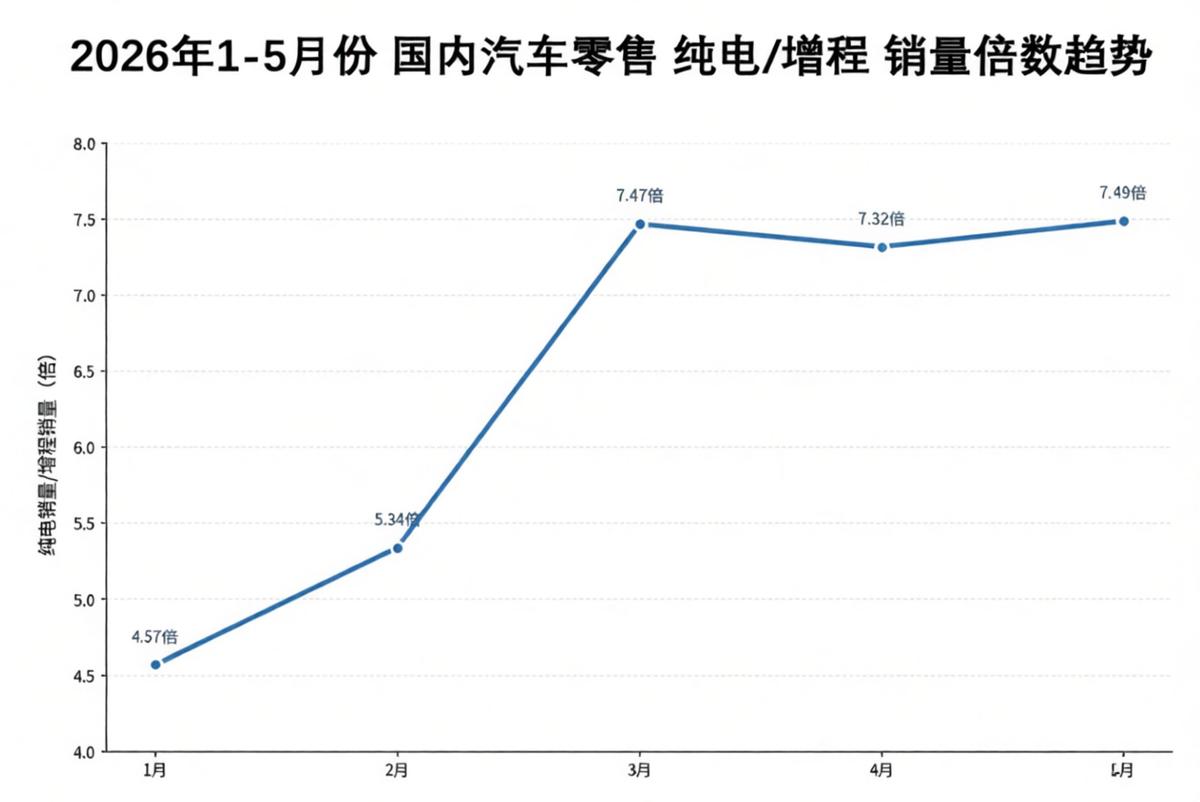

税收政策在说:没发动机的,继续免;有发动机的,该交就交。市场数据在说:5月纯电渗透率42.2%,首次超越燃油车;纯电批发销量同比增长16.6%,是增程的7倍多。产能规划在说:2027年一季度,纯电产线启动。

增程可能不是终局,它只是终局还没准备好的时候,先上的那套替补阵容。而首发阵容的出场时间表,已经排好了。当一家以增程起家的车企开始布局纯电产线时,答案已经不在宣传稿里了,在生产线的时间表上。增程的尽头到底是不是5C增程不重要,5C的尽头是不是纯电,看产线就知道了。毕竟,钱流向哪里,心就在哪里。