3月份,三大运营商2025年业绩出炉。传统通信业务稳住了基本盘,但曾被寄予厚望的“第二增长曲线”——云服务,却集体踩了刹车。

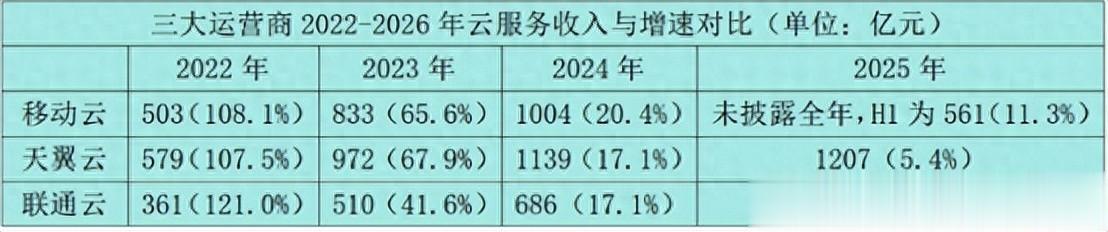

先看一组扎心的数据。三大运营商云服务的收入增速从2022年起逐年下跌,截止到2025年,天翼云收入1207亿元,增速仅5.4%;联通云增速5.2%;移动云上半年增速仅11.3%。

而另一边,阿里云增长36%,AI相关产品收入连续十个季度三位数增长;百度智能云增长34%,AI高性能计算订阅收入暴涨143%;腾讯云企业服务单季增长22%。

一冷一热,反差鲜明。曾经靠政企市场“狂飙”的运营商云,怎么就被互联网云甩开了?AI时代还能不能翻盘?今天我们就来聊聊这个话题。

运营商云为什么掉队?一是政企“搬家红利”见顶,传统增长模式难以为继。过去几年,运营商云的崛起高度依赖政策红利驱动的政务上云浪潮。凭借安全合规优势、属地化服务能力及政务项目资源,成功承接了各地政府与国企的首轮“数据上云”需求——将本地服务器数据迁移至云端存储。

但这波“搬家”基本结束了。存量市场饱和,单纯依靠传统政企订单,已难以支撑云业务高速增长,政企的新增需求不再是简单租几台云主机,而是要用AI解决实际业务问题。

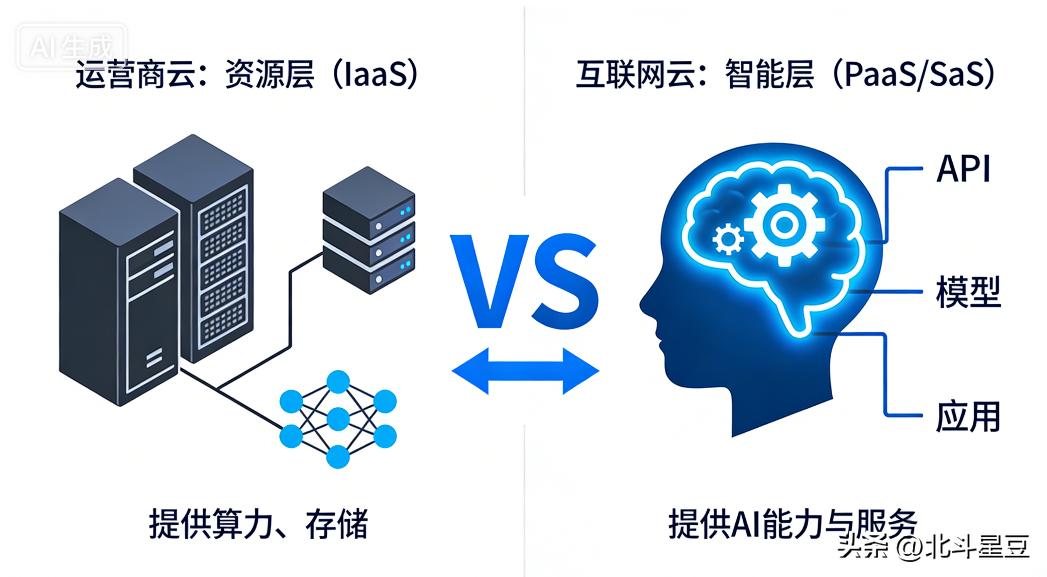

二是AI时代,运营商困于“资源层”,互联网云抢占“智能层”。阿里有通义大模型、腾讯有混元、百度有文心。客户想用AI做智能客服、自动化营销、代码生成,直接调用互联网云的API就行,几分钟就能跑起来。

运营商云呢?主要还是卖算力、存储等基础IaaS层面。客户在运营商这里租了服务器,还得自己找AI工具。结果是:客户用运营商的云存数据,用互联网的云跑模型。说白了,运营商在卖“机房”,而对手在卖“大脑”。

互联网云这一轮抢占先机,核心就一个词:AI。阿里云的通义大模型实现双线突破:C端应用“千问”月活超3亿用户,B端平台“悟空”开启公测,形成面向个人与企业场景的AI Agent生态。腾讯云依托云服务与微信生态的协同优势,在拉动业务增长的同时实现全年盈利。百度智能云则凭借AI高性能计算订阅收入143%的暴涨,成为行业增长标杆。

AI已不再是云服务的附加功能,而是重构行业规则的“新操作系统”。谁能让企业低成本、高效率地调用AI能力,谁就能占据市场定价权。运营商云虽布局AI业务(如联通AI收入增长140%),但受制于基数过小,整体仍依赖传统云业务支撑,未能形成规模效应。

运营商云还有机会吗?三条路可以试试别急着唱衰。运营商手里还有互联网云没有的王牌:遍布全国的机房、可靠的网络、政企信任基础。关键是接下来怎么打。

打好“算力网络”这张牌。运营商最擅长什么?连接。不要把智算中心建成孤立的机房,可以结合5G-A提供“连接+计算”一体化服务。低空经济无人机巡检、车联网、工厂现场级AI——这些场景需要低延迟算力,互联网云做不了,运营商能做。

从“卖云资源”转向“卖行业方案”。政务、医疗、教育这些领域,运营商有信任优势。别再只租虚拟机了,还要封装AI能力。比如跟大模型公司合作,推出“政务热线AI分析”“医保反欺诈模型”等垂直方案。专属网络+AI安全审计打包卖,比单纯卖算力有竞争力。

不拼通用大模型,拼“行业小模型+本地服务”。运营商可以深耕工业、能源、交通等垂直领域,利用数据属地化优势,训练轻量级行业模型。同时强化本地化服务——互联网云只有线上工单,运营商可以做到现场支持。这对政企客户来说,依然是硬通货。

云增速放缓,不代表行业没落,而是能力要求变了。运营商如果不想落后,就不能再走老路。得把云网优势跟AI技术好好结合起来,真正从卖资源的云服务商,变成提供技术服务的云服务商。这样才能在新一轮云市场竞争中重新找回增长节奏。