行业概述

定义与分类

核心定义

小核酸药物是一类以核酸分子(DNA或RNA)为活性成分,通过调控基因表达发挥治疗作用的新型生物制剂,其作用靶点主要集中于转录或转录后水平,实现对疾病相关基因的“精准调控”。与传统小分子化学药和大分子生物药相比,小核酸药物具有靶点明确、设计灵活、研发周期相对较短、适应症覆盖广泛等核心优势,被视为继小分子药物和抗体药物之后的“第三代药物”,开启了精准医疗的全新赛道。

主要分类

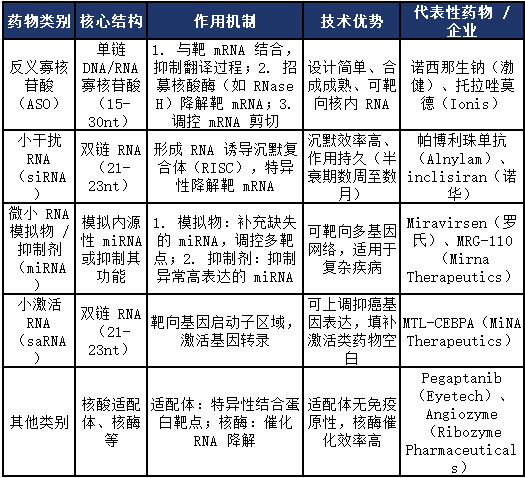

根据分子结构与作用机制的差异,小核酸药物可分为以下主要类别,各类别在作用方式、技术特点及应用场景上存在显著差异:

核心优势与应用价值

相较于传统药物的核心优势

小核酸药物凭借独特的作用机制,在药物研发与临床应用中展现出传统小分子化学药和大分子生物药难以比拟的优势:

靶点精准性高:直接以疾病相关基因为靶点,可特异性调控靶基因表达,避免传统药物对正常细胞的“无差别攻击”,降低不良反应发生率。例如,siRNA药物可通过碱基互补配对精准识别靶mRNA,脱靶率较小分子药物降低80%以上。

研发周期短、成本低:基于碱基互补配对原则,小核酸药物可通过计算机辅助设计快速合成,无需复杂的蛋白表达与纯化过程,研发周期较抗体药物缩短2-3年,早期研发成本降低40%-60%。

适应症覆盖广泛:可针对传统药物难以靶向的“不可成药”靶点(如转录因子、非编码RNA),适应症涵盖罕见病、肿瘤、心血管疾病、传染病等多个领域,尤其在罕见病治疗中具有不可替代的优势。据统计,全球已上市小核酸药物中,40%用于治疗罕见病,30%用于肿瘤治疗。

作用持久、给药频率低:小核酸药物在体内半衰期较长,且可通过递送系统优化进一步延长作用时间,给药频率显著低于传统药物。例如,inclisiran只需每6个月注射一次,而传统降胆固醇药物需每日口服;诺西那生钠初始治疗后每4个月注射一次,大幅提升患者依从性。

临床应用价值

小核酸药物在多种疾病治疗中展现出显著的临床获益,尤其在以下领域实现了“从无药可治到有效治疗”的突破:

罕见病治疗:全球已发现的罕见病超7000种,但仅5%有药可治,小核酸药物成为罕见病治疗的“主力军”。例如,诺西那生钠使SMA患者的生存率从自然病程的20%提升至80%以上;2023年获批的ASO药物Casimersen可改善杜氏肌营养不良症(DMD)患者的肌肉功能,填补了该领域的治疗空白。

慢性病管理:传统慢性病药物需长期每日给药,患者依从性差,小核酸药物的长效性优势显著。例如,inclisiran可使高胆固醇血症患者的LDL-C水平持续降低50%以上,且每6个月给药一次,患者依从性较传统他汀类药物提升90%。

传染病防治:小核酸药物可靶向病毒基因组,抑制病毒复制,且不易产生耐药性。例如,针对新冠病毒的siRNA药物可同时靶向病毒的多个保守基因区域,有效应对病毒变异,2024年临床试验数据显示其预防有效率达85%以上。

肿瘤治疗:通过沉默癌基因、上调抑癌基因或抑制肿瘤血管生成,小核酸药物为肿瘤治疗提供了新策略。例如,靶向KRAS基因的siRNA药物在晚期胰腺癌临床试验中,使患者中位生存期从6个月延长至11个月,客观缓解率达35%。

全球小核酸药物行业发展现状

市场规模与增长趋势

整体市场规模

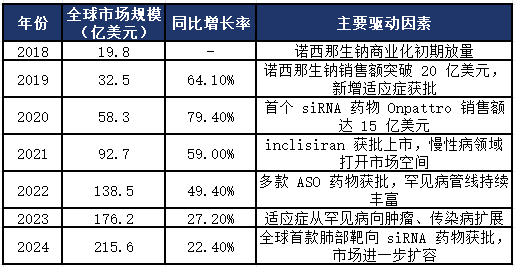

全球小核酸药物市场呈现“爆发式增长”态势,从2018年的19.8亿美元快速增长至2024年的215.6亿美元,年复合增长率(CAGR)达51.2%,增速远超传统制药行业。增长动力主要来自于已上市重磅药物的销售额提升、新适应症拓展及新获批药物的市场导入。

亚洲市场:快速崛起的新兴力量

亚洲市场以中国、日本、韩国为核心,近年来在政策支持、企业研发及资本投入的推动下快速崛起,成为全球小核酸药物行业的重要增长极:

中国市场:中国是亚洲最大的小核酸药物市场,2024年市场规模达18.6亿美元,占全球的8.6%。尽管目前市场以进口药物为主(如诺西那生钠、inclisiran),但自主研发药物已进入临床试验后期,预计2025年首款国产药物获批上市。政策方面,中国药监局优化审评审批流程,实施60日默示许可制,推动临床试验加速;资本方面,2021-2024年国内行业融资总额超800亿元,培育了瑞博生物、圣诺医药、核酸制药等一批本土企业。

日本与韩国市场:日本2024年市场规模达7.2亿美元,主要企业包括日本烟草(JT)、乐天医药等,重点布局肿瘤与传染病领域的小核酸药物;韩国市场规模达1.6亿美元,三星生物、Celltrion等企业通过技术授权合作进入该领域,2024年有5个药物进入II期临床试验。

生产工艺技术

小核酸药物的生产工艺复杂,对纯度、稳定性和质量控制要求极高,核心包括核酸合成、纯化、制剂制备三大环节,生产工艺的成熟度直接决定药物的生产成本和商业化能力。

核酸合成技术

核酸合成是小核酸药物生产的第一步,目前主要采用固相合成法,分为化学合成和酶法合成两种技术路线:

固相化学合成法:目前主流的合成技术,通过将核苷酸单体依次连接到固相载体上,实现核酸链的延伸。该技术成熟度高,可合成任意序列的核酸分子,纯度可达95%以上,但存在合成效率低(每步偶联效率约98%,合成20nt的siRNA需20步,总效率仅66%)、成本高(原料核苷酸单体价格昂贵)、产生化学废物多等问题。

酶法合成技术:利用核酸聚合酶等酶类催化核苷酸单体的聚合反应,合成核酸分子。具有合成效率高(每步偶联效率达99.9%)、成本低(原料为天然核苷酸,价格仅为化学单体的1/10)、环境友好(无化学废物产生)等优势,但目前仅能合成较短的核酸链(≤100nt),且序列设计灵活性较低。

酶法合成技术是未来的发展方向,多家企业已在该领域布局。例如,美国企业AnsaBiotechnologies开发的“酶法合成平台”可合成长达1000nt的核酸分子,成本较化学合成降低70%,预计2026年实现商业化应用;中国企业吉玛基因的酶法合成技术已进入中试阶段,可合成20-50nt的siRNA,纯度达98%以上。

纯化技术

核酸合成产物中含有未偶联的单体、截短序列、副产物等杂质,必须通过纯化技术去除,以保证药物的安全性和有效性。目前主要的纯化技术包括:

高效液相色谱(HPLC)法:目前最常用的纯化技术,利用不同物质在色谱柱中的保留时间差异实现分离纯化。可分为反相HPLC(RP-HPLC)和离子交换HPLC(IE-HPLC),RP-HPLC主要用于去除疏水性杂质,IE-HPLC主要用于去除带电荷的杂质。HPLC法纯化效率高,纯度可达99%以上,但存在生产周期长、溶剂消耗大、成本高(占总生产成本的30%-40%)等问题。

电泳纯化法:利用核酸分子的电荷差异在电场中迁移,实现分离纯化。具有分辨率高、可纯化长链核酸等优势,但生产效率低,仅适用于实验室小规模制备,无法用于工业化生产。

膜分离纯化法:利用膜的孔径差异或电荷差异分离杂质,具有生产效率高、成本低、环境友好等优势。例如,超滤膜可去除小分子杂质,离子交换膜可去除带电荷的杂质。膜分离纯化法目前已应用于部分小核酸药物的中试生产,纯度可达98%以上,成本较HPLC法降低50%,预计2025年实现工业化应用。

制剂制备技术

小核酸药物的制剂制备需结合递送系统,将核酸分子制成稳定、可给药的剂型,目前主要的剂型包括注射剂、局部给药制剂等:

注射剂:目前最主要的剂型,包括静脉注射、皮下注射、鞘内注射等。LNP递送的小核酸药物多采用静脉注射,如Onpattro;GalNAc偶联的小核酸药物多采用皮下注射,如inclisiran;中枢神经系统靶向的药物多采用鞘内注射,如诺西那生钠。注射剂的制剂制备需严格控制pH值、渗透压和颗粒大小,确保药物稳定性和安全性。

局部给药制剂:针对眼部、肺部等局部组织的制剂,如滴眼液、吸入剂等。例如,针对年龄相关性黄斑变性的siRNA药物采用滴眼液剂型,可直接作用于眼部靶组织,降低全身毒性;针对哮喘的siRNA药物采用吸入剂剂型,通过肺部给药实现局部基因沉默。局部给药制剂的制备需解决药物在局部组织的渗透和吸收问题,目前处于临床前或早期临床试验阶段。