管理学中有一句话,一家企业生存十年只需要一个优秀的管理者,但一家企业想生存百年,需要的是底蕴和文化!酒为何能成为近十几年来A股涨的最好的行业?主要的原因其实就是文化和底蕴,酒文化在中国拥有几千年的历史,拥有雄厚的文化底蕴。

洋河酒历史悠久,起源于隋唐,隆盛于明清,曾入选皇室贡酒,素有“福泉酒海清香美,味占江淮第一家”的美誉。

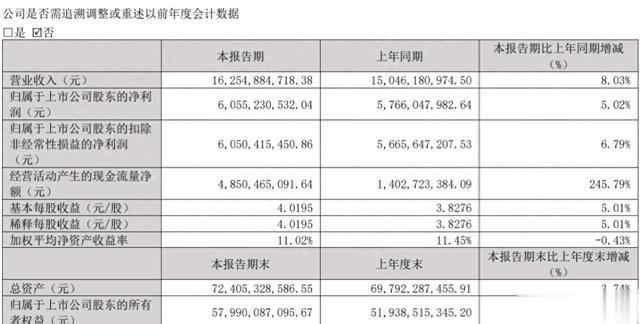

前一段时间,洋河股份发布年报及一季度报,其中,一季度报业绩并不符合市场预期,营收和利润都放缓,导致股价大跌!市场中就对洋河股份恐怕会失去白酒行业老三的位置感到担忧,我对这个事件一直保持持有的态度。洋河是一家非常非常优秀的企业,每年利润上百亿,分红又这么高市场有什么可担忧的?

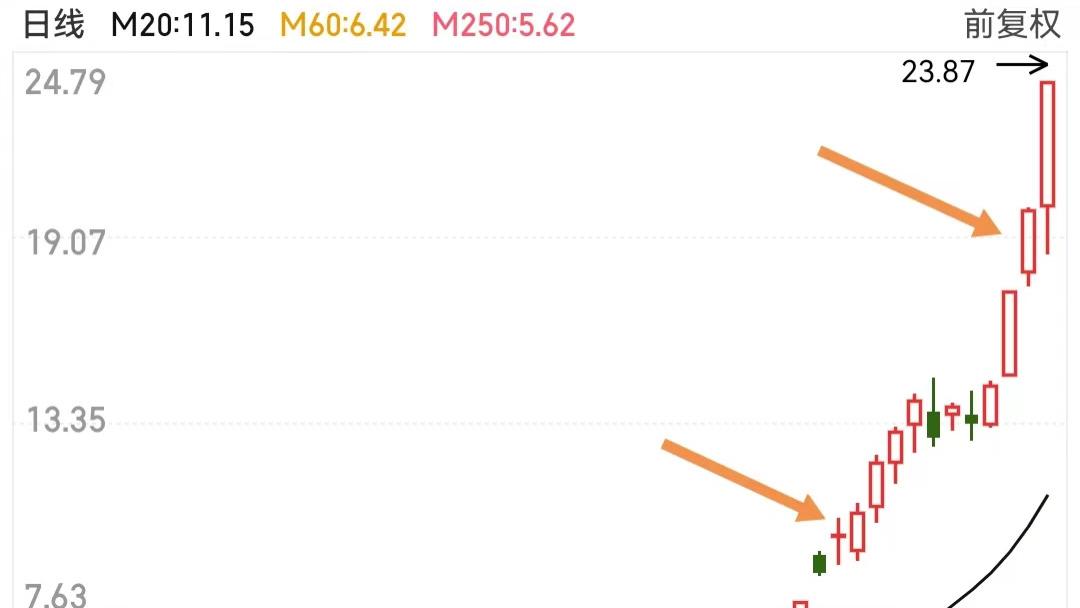

洋河月线,从最高258调整到昨天的最低的88元,调整63%,这个调整,在基本面没任何大的变化的情况下出现的,而且从营收到净利润,调整区间也是增长的!而且也不是泡沫导致的,258元对应市值3895亿,按照100亿算,市盈率38倍的确不便宜,但是现在1500亿,按照100亿算,15倍的市盈率大跌就支撑不住了!

均线上,上次60线支撑后,出现了三倍大涨,现在直接跌破,但是120线也变成强支撑!所以,从支撑的角度,120月线附近就是强支撑!

所以,对于洋河,从客观的角度看,95元附近一点都不贵,即使业绩再怎么下滑,未来三年保持90-100元的净利润是大概率!按照这算,4.6%的股息也能稳住,市盈率15倍,不管管理层再怎么不作为,加上国资背景,再加上优秀的文化底蕴,长期看基本面是没什么好担忧的!

上图是上市15家白酒企业一季度业绩表,可以看到,15家企业中,除去酒鬼酒和舍得两家企业业绩负增长,其他很多酒企都保持两位数增长,而只有洋河股份,伊力特增长缓慢。我想这还是要根据企业的规划以及市场竞争情况来决定的,短期来看,洋河股份出现了增长瓶颈,但从长期来看,洋河股份拥有优厚的底蕴,以后白酒并不愁卖。

而且洋河股份是中国浓香型白酒企业中,中端白酒的领头羊,并不会因为一年的业绩不及预期,导致整个企业整体的经营情况不容乐观!

反过来讲,其实这是一个很好的布局机会,巴菲特喜欢在公司丑闻、巨额亏损和其他坏消息似乌云飘过时迅速下手购买其股票。现在的洋河股份,这不恰好是巴菲特所喜欢的企业吗?困境往往是上车的机会,显而易见的增长并不一定会给你带来利润。

白酒没人喝