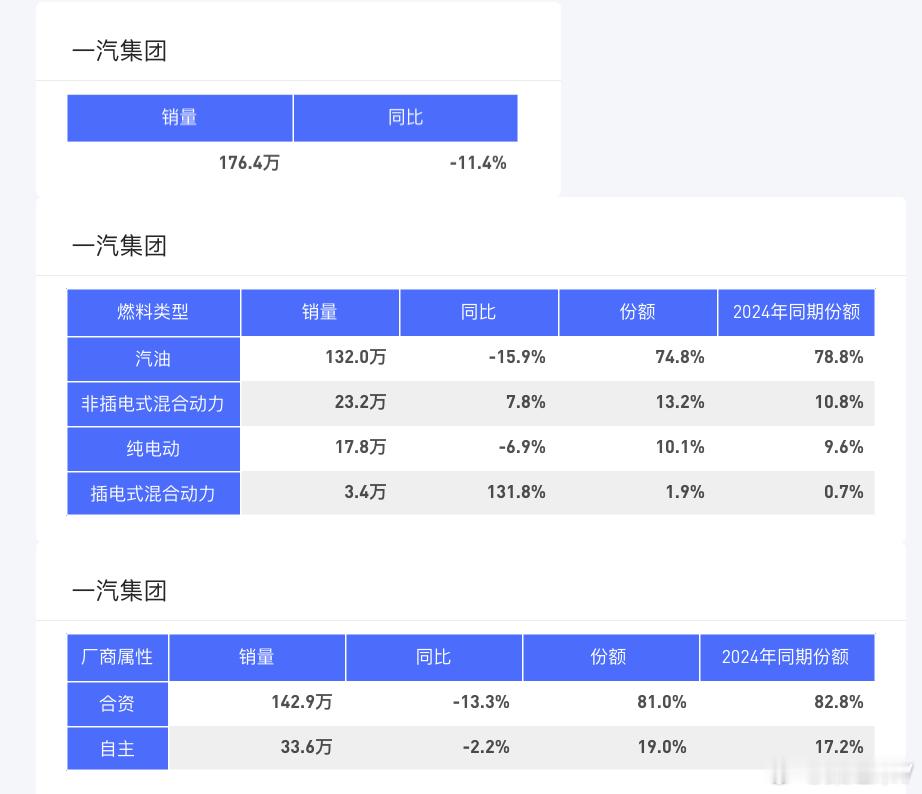

1-9月,一汽集团整体销量 176.4 万,同比 - 11.4%。细分燃料类型中,汽油车 132.0 万,同比 - 15.9%,份额 74.8%(2024 年同期 78.8%);非插电式混合动力表现亮眼,23.2 万,同比 + 7.8%,份额 13.2%(2024 年同期 10.8%);纯电动 17.8 万,同比 - 6.9%,份额 10.1%(2024 年同期 9.6%);插电式混合动力爆发式增长,3.4 万,同比 + 131.8%,份额 1.9%(2024 年同期 0.7%)。

厂商属性方面,合资 142.9 万,同比 - 13.3%,份额 81.0%(2024 年同期 82.8%);自主 33.6 万,同比 - 2.2%,份额 19.0%(2024 年同期 17.2%),自主份额逆势提升。

一汽在新能源和自主板块的布局成效初显,插电混动和自主车型的增长值得关注。

一汽集团销量数据多维度分析与点评

从整体表现、燃料类型、厂商属性三个维度来看,一汽集团的销量数据呈现出传统业务承压、新能源分化、自主板块逆势突围的格局:

一、整体销量:市场下行压力显著

整体销量 176.4 万辆,同比下滑 11.4%,反映出汽车行业整体仍处于调整期,叠加市场竞争加剧、消费需求疲软等因素,传统销量增长逻辑面临挑战。

二、燃料类型:新能源 “冷热不均”,插混成亮点

汽油车:销量 132.0 万辆,同比大幅下滑 15.9%,市场份额从 2024 年同期的 78.8% 降至 74.8%,传统燃油车的市场被新能源车型快速挤压,“油转电” 趋势不可逆。

非插电式混合动力:销量 23.2 万辆,同比增长 7.8%,份额提升至 13.2%(2024 年同期 10.8%),说明在燃油车向新能源过渡的阶段,混动车型凭借 “无续航焦虑、油耗更低” 的优势,成为消费者的过渡选择。

纯电动:销量 17.8 万辆,同比下滑 6.9%,虽份额微升至 10.1%(2024 年同期 9.6%),但增长动力不足,反映出一汽在纯电领域可能面临产品竞争力不足、市场竞争激烈(如比亚迪、特斯拉等品牌挤压)的问题。

插电式混合动力:销量 3.4 万辆,同比暴增 131.8%,份额从 0.7% 跃升至 1.9%,成为绝对亮点。这体现出插混车型在政策支持、技术成熟度(如续航、油耗平衡)等方面的优势,也说明一汽在插混赛道的布局开始释放红利。

三、厂商属性:自主板块逆势增长,合资业务拖累明显

合资品牌:销量 142.9 万辆,同比下滑 13.3%,份额从 82.8% 降至 81.0%,合资品牌受 “电动化转型缓慢、产品本土化不足” 等因素影响,在市场竞争中逐渐失势。

自主品牌:销量 33.6 万辆,同比仅下滑 2.2%(远低于整体和合资下滑幅度),份额从 17.2% 提升至 19.0%,自主板块成为一汽的 “稳定器”。这既得益于一汽对自主车型的技术投入(如新能源、智能化配置),也反映出国内消费者对自主品牌认可度的提升,自主崛起的趋势进一步强化。

综上,一汽集团的销量数据映射出汽车行业的转型阵痛与机遇:传统燃油和合资业务的下滑是行业转型的必然结果,而新能源(尤其是插混)和自主板块的增长则是未来突破的关键方向。一汽需在纯电领域加速产品迭代、提升竞争力,同时继续放大插混和自主板块的优势,才能在行业变革中把握主动权。

桑之未汽车行业观察