“得B级车者得天下,但日系已经丢了半条命。”

2026年开年,中国车市的第一份成绩单,给曾经风光无限的日系车泼了一盆冰水。

1月销量数据显示,日系品牌在华市场份额已萎缩至15.5% 。听起来还行?把时间轴拉长,你会倒吸一口凉气:就在5年前的2020年,这个数字还是23.1% 。

从23.1%到15.5%,5年时间,日系车在中国市场丢了近8个百分点的江山。

更让业内震动的是,根据中国汽车工业协会的数据,2025年日系品牌在华整体市场份额已跌至约9.7% 。10%,通常被业界视为一个外来车系的“生死线”——低于这个数,意味着品牌溢价消失、渠道萎缩、话语权旁落。

如今的日系三强,正被死死按在这条线之下挣扎。

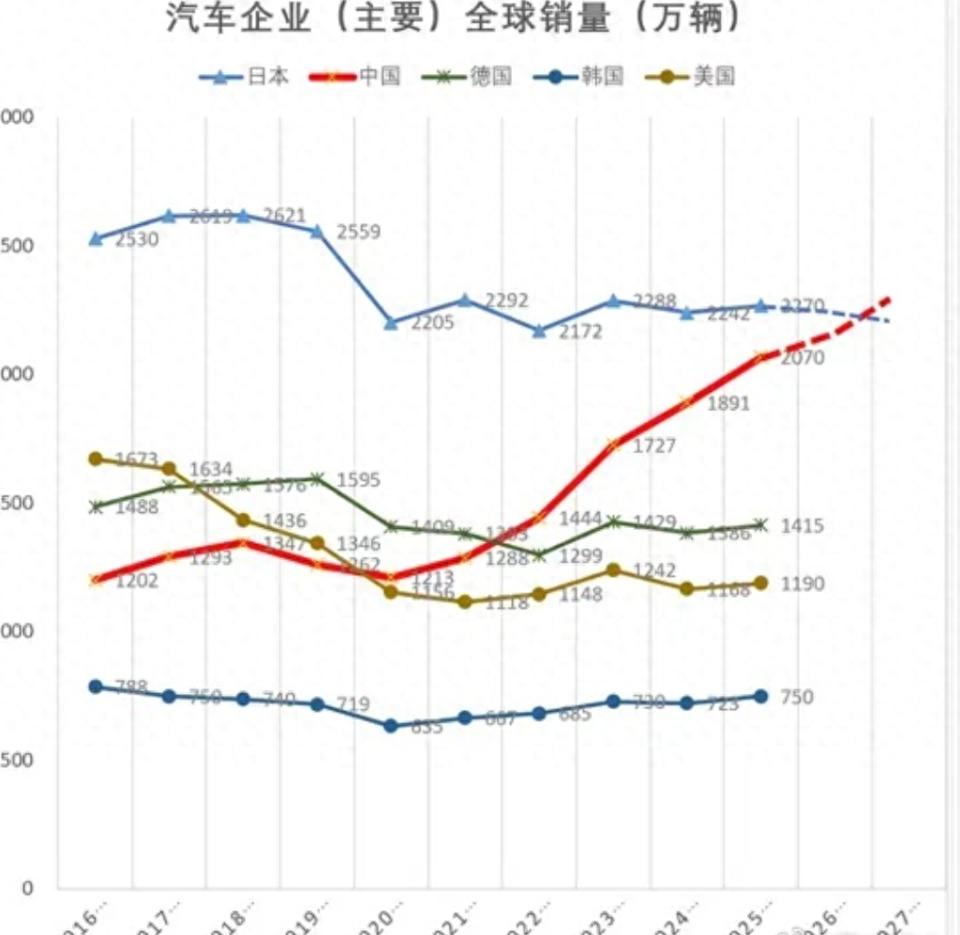

如果把日系三强1月在华的表现画成一张图,那一定是两条上扬的曲线和一条断崖式下跌的直线。

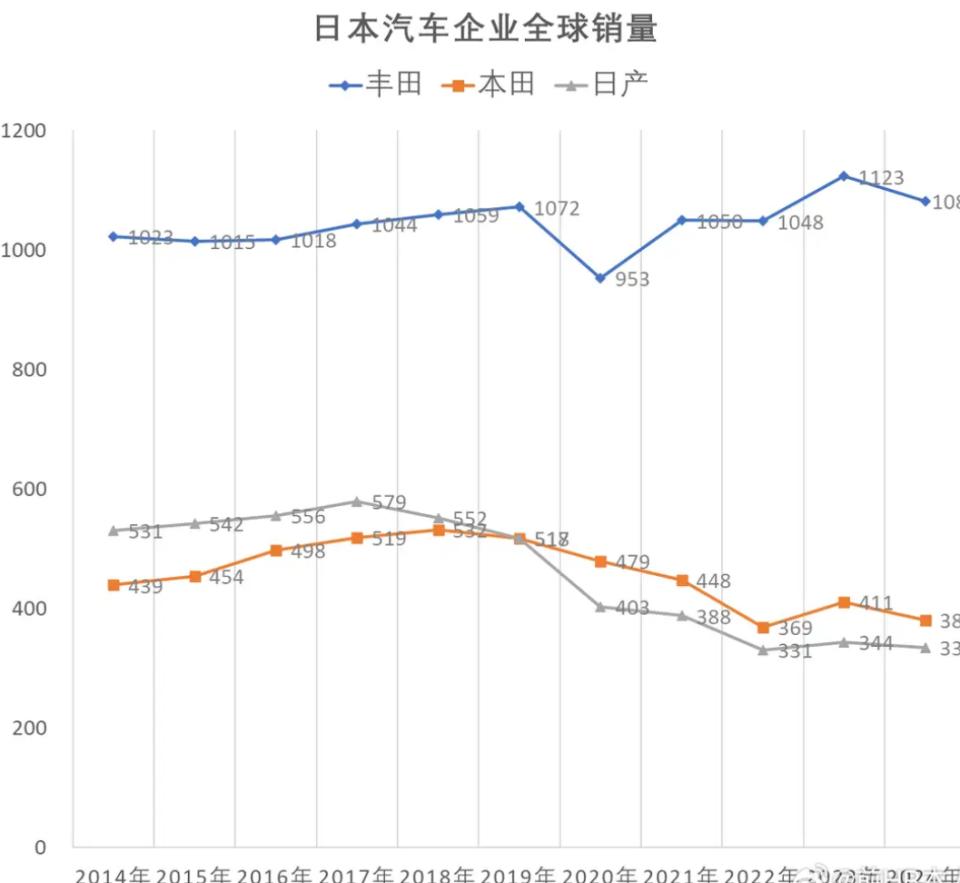

丰田,靠着混动这张“老皇历”,硬是在一片哀嚎中稳住了阵脚。1月销量14.55万辆,同比增长6.6%,五个月来首次同比走高。这6.6%的微增,是日系最后的体面。

日产,虽然销量只有5.0024万辆,但也实现了10.1%的同比增长,两个月来首次转正。对于深陷泥潭的日产来说,这点增长更像是“回光返照”,而不是“触底反弹”。

真正的“惨王”是本田。1月销量5.7489万辆,同比暴跌16.5%,更重要的是,这已经是它连续第24个月下滑。两年,整整两年,本田在中国市场没缓过一口气来。

市场给出的评价很残酷:本田的掉队,是因为“新款电动汽车迟迟未投放市场”。在电动化这条赛道上,日系车从曾经的“不屑一顾”,变成了如今的“望尘莫及”。

02 B级车失守:凯美瑞还在,但魂丢了B级车市场,一直是日系车的“自留地”。凯美瑞、雅阁、天籁,曾经是无数中国家庭的首选。但2026年1月的B级车销量榜,揭开了最后的遮羞布。

——帕萨特以20799辆拿下榜首,迈腾以19306辆位居亚军。德系双雄王者归来。

——凯美瑞以17426辆排名第三。销量还在,但“魂”已经丢了——终端大幅优惠换来的销量,还能叫“标杆”吗?

——雅阁、亚洲龙分列第六、第七,天籁更是滑落到第九名,仅卖出6724辆。

更扎心的是新能源领域的对比。当比亚迪海豹家族能卖出超过8500辆时,丰田bZ3只卖了300辆,雅阁PHEV更是只有175辆。这已经不是差距,这是“代差”。

有分析直言,日系品牌在新能源领域表现平平,“并不是技术不行,而是消费者还没准备好为电动车多花钱”。但更残酷的事实或许是:消费者不是没准备好为电动车花钱,而是没准备好为日系的电动车花钱。

面对中国市场的溃败,日系车企不是没挣扎过。

丰田建立了“中国首席工程师”(RCE)体制,将中国专属车型的开发决策权实质性移交给本土团队,2025年推出的广汽丰田铂智3X正是这一模式的产物。

日产也采取了相似的“放权”逻辑,给予了中方团队从产品定义到研发运营的自主权,其首款由中国团队主导定义的纯电轿车N7一度成为销量亮点。

但从实际效果来看,这些“自救”动作,都像是在流沙中挣扎——越用力,陷得越快。

真正让丰田还能喘口气的,根本不是电动化,而是它的混动基本盘。财报数据显示,包含混动在内的电动化车型已占丰田全球零售销量的近一半。丰田甚至规划到2028年将混动车型年产量提升至约670万辆,占据其总产量的近六成。

这意味着什么?意味着当全球车企都在收缩电动化计划时,丰田选择了一条“混动独木桥”。这条路能不能带它走出中国市场的泥潭,谁也不敢打包票。

日系车在中国的溃败,只是全球困境的冰山一角。

在美国,关税政策持续侵蚀利润。2025年4月至9月,日本七大车企因美国进口关税政策,利润损失合计高达约1.5万亿日元(约合近百亿美元),这是自2020年以来日本车企首次出现全体利润恶化的情况。

在供应链端,荷兰安世半导体的芯片断供危机,让高度依赖全球化供应链的日系车企生产线承受巨大压力。

在利润端,丰田2026财年第三季度净利润同比暴跌43%,即使上调了全年预期,盈利压力依然肉眼可见。

甚至在日本本土,日系车企也在被“抄家”。2025年,特斯拉在日销量同比大涨90% 至10693辆,创下历史新高;比亚迪在日销量增长62% 至3870辆。曾经不可一世的日本本土市场,正在被中美新能源车企一点点蚕食。

丰田换帅、日产下滑、本田崩盘——曾经齐头并进的日系三强,如今在中国市场的命运已截然不同。

现任丰田社长佐藤恒治曾直言,日本汽车制造商正面临一场威胁生存的危机。他认为,整个日本汽车行业唯有提升国际竞争力才能生存下去。

但问题是,留给日系车的时间,还有多少?

当中国自主品牌在10万、15万、20万、30万各个价格带铺满产品线,当德系车凭借帕萨特和迈腾重夺B级车话语权,日系车的“黄金时代”,正在以一种肉眼可见的速度,从后视镜里消失。

那个靠凯美瑞、雅阁、天籁就能躺着数钱的日子,真的回不来了。

评论列表