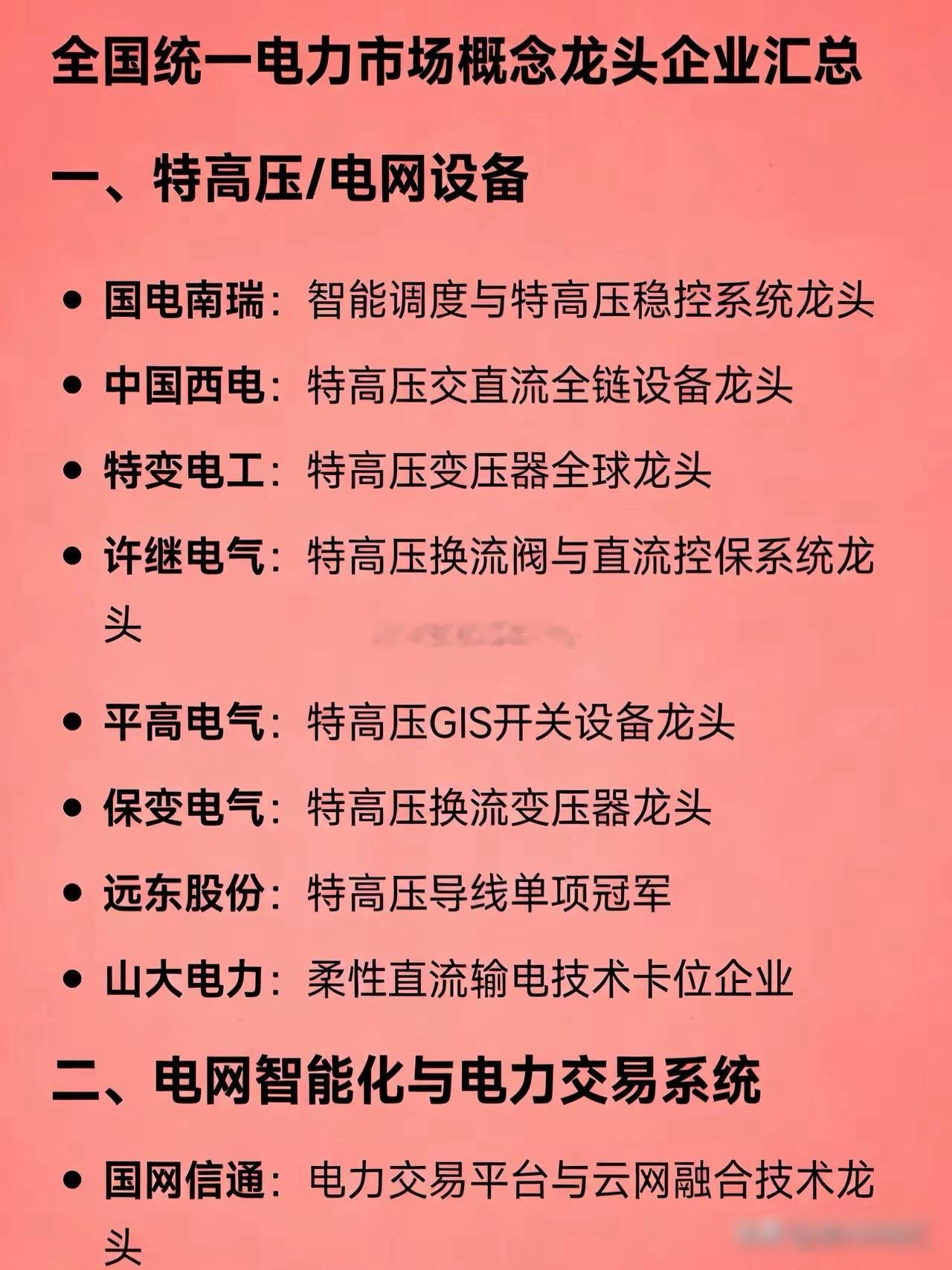

中国正在推进的全国统一电力市场建设,确实是一场深刻的国家级底层重构。这不仅关乎能源结构的优化,更意味着经济运行逻辑的根本转变——从以化石能源为底层驱动,转向以电力为核心纽带。这一转变若能如期实现,中国将成为全球首个真正意义上的“电力国家”,其意义远超单纯的电网扩建或电站增容。 首先,统一电力市场直击了超大规模经济体的核心痛点:时空不平衡。中国东部是负荷中心,西部是资源高地;夏季水电丰沛,冬季风电稳定;白天光伏爆发,夜间需靠其他能源补充。这种区域、季节、时段的多重差异,唯有通过全国统一调度、跨区输电和储能体系的协同,才能实现资源的最优配置。储能技术的突破,尤其是电池储能、抽水蓄能及新型储能形态的发展,将成为解决新能源“靠天吃饭”特性的关键。没有储能的同步推进,统一市场便难以落地。 其次,这一体系实现了新能源与传统能源的再组合。未来电力系统不是简单的“风光替代火电”,而是通过统一价格机制,让不同能源在同一张网中协同运行。水电、火电承担调峰和稳定功能,光伏、风电提供清洁增量,市场化调度确保系统既清洁又稳定。这种多元协同模式,比单纯追求新能源占比更具现实可行性。 数据印证了这一转型的紧迫性与可行性。2025年中国全社会用电量突破10万亿千瓦时,规模超过美国两倍,且与GDP增长高度同步。相比之下,美国用电量长期停滞,直至AI算力需求爆发才凸显电力短板。中国用电结构中第二产业占比约64%,全球三分之一的制造业产能构成了电力需求的“硬底盘”。而快速扩张的新能源装机——2025年底太阳能装机达12亿千瓦,风电约6.4亿千瓦——为体系转型提供了物理基础。 更深远的是,统一电力市场将推动新能源从“成本项”转为“外溢红利”。2025年中国新能源出口的综合贡献已超过化石能源进口成本,这一转折标志着中国在能源领域正从依赖进口转向技术输出。光伏、风电成本已进入市场可承受区间,不再是政策补贴品,而是具备经济竞争力的基础设施。 最终,全国统一电力市场的真正意义在于“调结构”而非仅仅“调电力”。它通过价格信号引导投资、调节供需,让企业敢投、用户用得起、系统跑得稳。这场围绕电力展开的重构,将决定中国能否在AI革命、产业升级与碳中和目标的多重挑战下,构建起足够、稳定、可持续的能源底座。这不仅是一场能源改革,更是一次发展范式的切换,其成败将深刻影响中国乃至全球的工业未来。