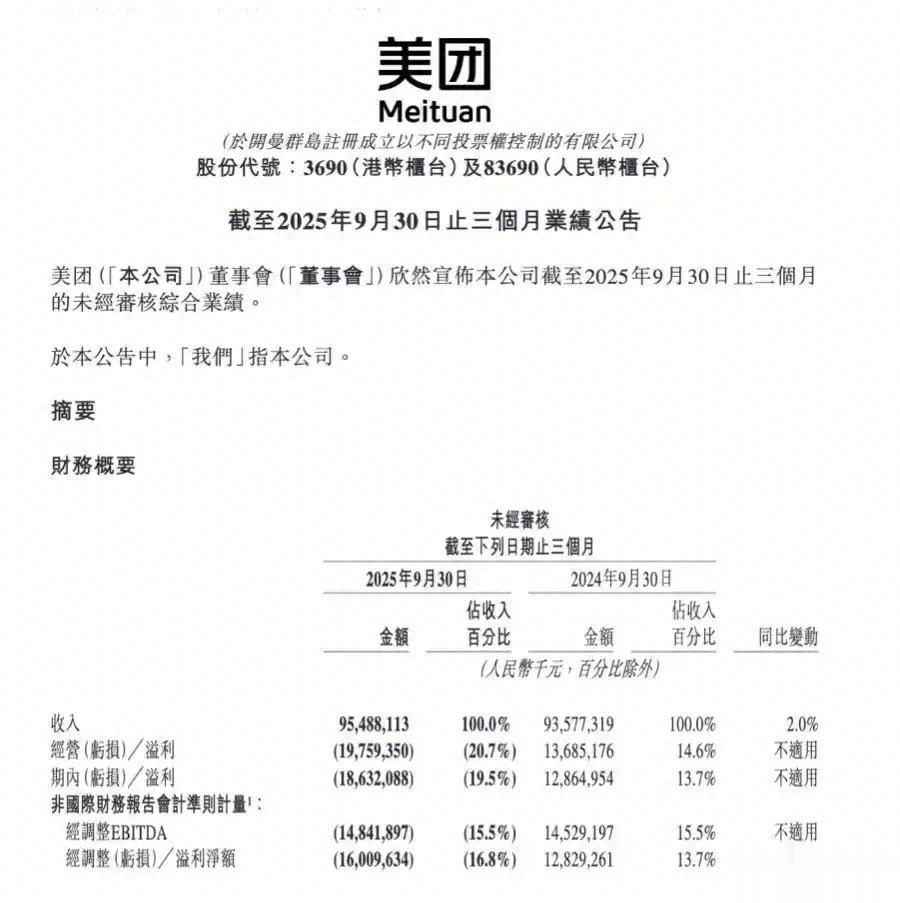

11月28日,美团发布2025年第三季度业绩报告,交出了近三年来首份季度亏损成绩单。财报显示,公司期内实现营收955亿元,同比仅微增2%,显著低于市场预期的974.7亿元;经调整后净亏损高达160亿元,而去年同期为128亿元的盈利,盈利与亏损的巨大反差凸显公司经营陷入严重困境。

作为美团长期以来的核心支柱,核心本地商业板块的崩塌成为亏损的主要推手。数据显示,该板块第三季度实现营收674亿元,同比下滑2.8%,经营利润由去年同期的146亿元转为亏损141亿元,经营利润率从21.0%骤降至-20.9%,创下历史最差表现。这一板块的急剧变脸,直接暴露了美团在核心业务上缺乏抵御竞争的坚实壁垒,所谓的市场优势在行业竞争加剧时不堪一击。

三季度白热化的"外卖三国杀",彻底暴露了美团核心竞争力不足的短板。自今年4月京东入局、二季度末阿里淘宝闪购加入后,美团未能凭借技术、运营或生态优势构建护城河,反而陷入非理性的价格战泥潭。为争夺市场份额,美团大幅加码补贴,行业一度出现"零元购"的极端现象,直接导致其销售营销开支同比激增90.9%,从2024年同期的180亿元飙升至343亿元,多烧了183亿元,该开支占总收入的比重也从19.2%跃升至35.9%。与此同时,骑手补贴的大幅提升使得销售成本同比增长23.7%至703亿元,占收入比重高达73.6%,双重成本压力下,核心业务的盈利基础彻底瓦解。

第三方机构的预测更印证了美团竞争力衰退的长期趋势。晨星(Morningstar)指出,美团在即时零售市场的交易总额(GTV)份额将从2024年的73%大幅下滑至2027年的55%,而同期阿里份额有望从21%升至40%,差距持续缩小。尽管美团CEO王兴在财报电话会上宣称公司在实付超过15元、30元的订单中分别占据三分之二以上和70%以上的份额,但这一表述更像是对自身中高端市场的勉强辩解,无法掩盖整体市场份额萎缩、低价市场失守的现实。毕竟在全民补贴的背景下,中高端订单的优势难以支撑整体业务的盈利,反而凸显其对价格敏感型用户的吸引力不足,用户结构存在明显短板。

值得一提的是,美团新业务主要包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。

新业务板块不仅未能成为盈利增长点,反而进一步拖累整体业绩。财报显示,新业务第三季度实现营收280亿元,同比增长15.9%,看似保持增长态势,但经营亏损从去年同期的10亿元扩大至13亿元,经营亏损率微增至4.6%。尽管美团加速海外扩张,旗下Keeta进入科威特、阿联酋及巴西等市场,但彭博分析师CatherineLim指出,中东等地的扩张可能进一步推高新业务亏损,且海外市场同样竞争激烈,短期内难以形成有效回报。所谓的"零售+科技"战略尚未见到实效,69亿元的研发投入(同比增长31%)所产出的AI工具等成果,未能转化为实际的盈利支撑或竞争优势。

对于未来前景,美团在财报中给出了悲观预期,明确表示核心本地商业及公司整体层面的经营亏损趋势将在第四季度延续。尽管阿里曾表态将收缩闪购业务投入,市场一度期待外卖价格战降温,但美团自身已深陷亏损循环难以自拔。一方面,前期补贴形成的用户消费习惯难以快速改变,若减少补贴可能导致市场份额进一步流失;另一方面,海外扩张、骑手权益保障等刚性支出仍将持续,1413亿元的现金储备及新增融资在持续亏损面前,也仅是延缓危机的"缓冲垫"而非解决方案。

从盈利冠军到亏损大户,美团Q3财报的惨淡表现,本质上是核心竞争力缺失的必然结果。在行业竞争从增量转向存量的关键期,美团未能构建起不可替代的竞争优势,反而依赖烧钱补贴维系市场地位,这种模式的不可持续性在本季度集中爆发。展望四季度及未来,若不能找到新的盈利增长点、重塑核心竞争力,美团的亏损态势恐将长期延续。(张诗雨)