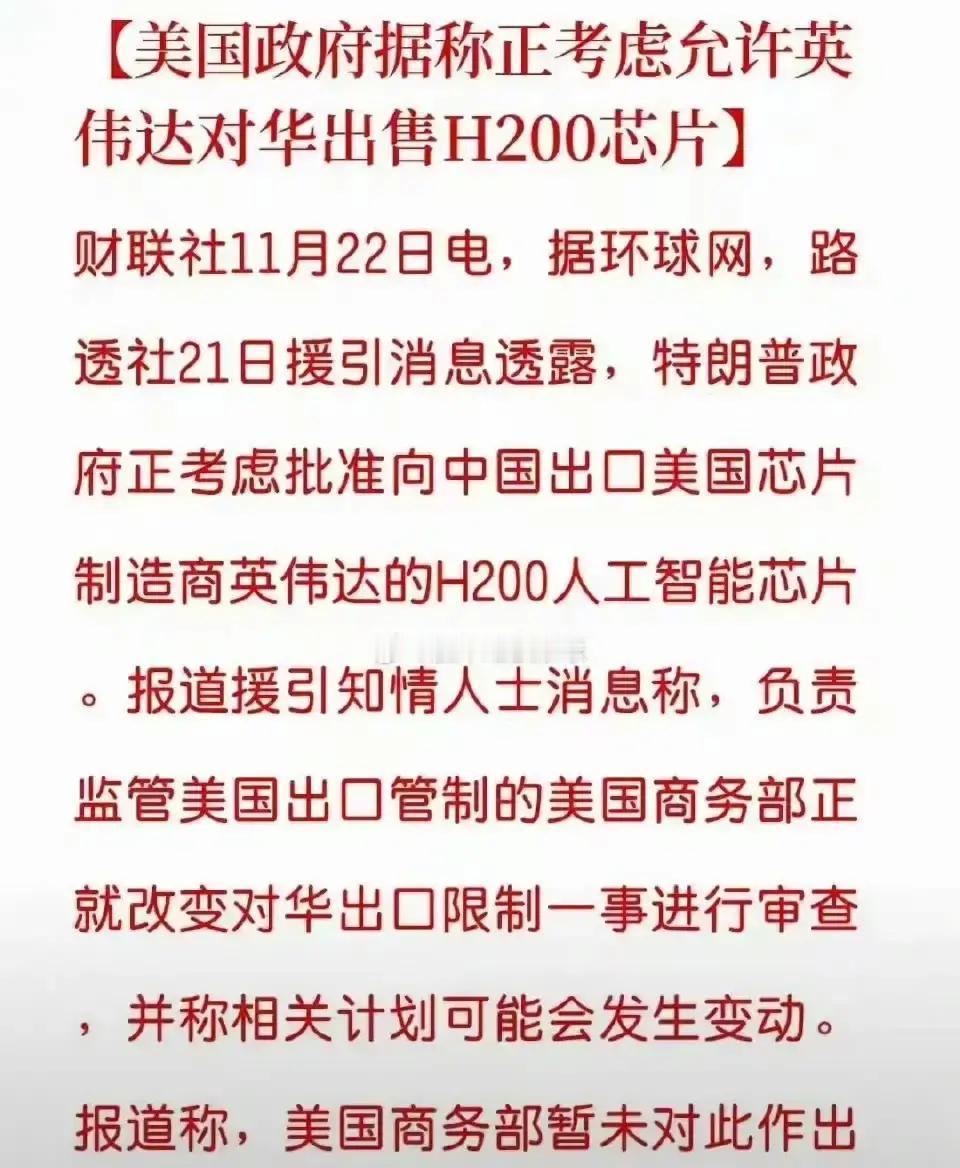

果不其然。 美国方面突然表示,可能允许对中国出口H200芯片。 先把态度摊开说:如果这事落地,更多是一次合规口径的调整,不是方向大转弯。对厂商、供货链和用户,会是短期节奏变化,长期格局要看技术、产能和政策三条线一起走。 回到去年10月的收紧节点,H100、A100被列入受限范围,后来连为中国市场做的A800、H800也被卡。英伟达随即推出H20、L20、L2等合规型号,国内头部云厂商开始测试和部署。对比海外市场,顶级型号照常上量,这就是差异。 说到H200,它是H100的升级版,用了HBM3e,带宽更高、显存更大,这是公开资料。按以往做法,就算放行,也大概率会有降配、限量、限定用途等条件。对照过去的控制规则,关键指标一旦踩线,许可很难拿到手。 产能这块也绕不开。HBM主要由海力士、三星、镁光供货,2024到2025都处在紧平衡。海外大客户排期长,交付周期拉得很直。换句话说,是否“利空”某一家,不只看一个市场的消息,还要看全球产线的瓶颈。 再看数据中心升级。国内800G光模块这两年明显加速,中际旭创、新易盛在高端产品上持续出货,算力集群也在往大规模走。对比海外云厂商的资本开支,节奏有快有慢,波动很常见。单凭一条消息下结论,不稳。 成本结构同样关键。高端GPU单卡性能再强,整机功耗、散热、运维跟不上,采购也会犹豫。海外正在推进液冷、功率上限管理,国内数据中心也在跟进。最后还是要在性能、功耗和可得性之间找平衡。 软件生态不能忽视。CUDA、加速库、集群调度配合成熟度,直接决定训练效率。国内一边适配国产GPU,一边在主流框架上做优化,推理侧落地更快一些。这意味着,不只有芯片,系统能力才是硬杠杆。 历史给过参照。过去两次政策来回调整,让厂商都学会了多方案并行。即便这次出现松动,也随时可能再收紧。稳定供货的最好做法,还是把路线分散开,关键环节自己可控。 关于“信任危机”的说法,更像是对供货不确定的担忧在外溢。海外同样担心单一供应商集中度过高,所以开始引入第二、第三选择。市场用订单说话,谁能按期交付、稳定支持,谁就能稳住位置。 至于英伟达,短期看订单和交付排期,长期还是看产品迭代和供货能力。对国内用户,能买到什么、能稳定买多久,比型号名字更重要。 光模块、服务器、算力平台这些环节,接下来会继续看项目推进节奏。节奏变快变慢都很正常,关键是不停。 最后一句话落在实处:把消息当变量,把研发、产线和交付当基本盘。算力这条路,拼的是持续投入和把全链条打通的能力。