根据洛图科技(RUNTO)数据显示,2023年全球XR设备(包括AR和VR)的出货量为815万台,同比下降14.2%。

XR设备按应用场景可分为消费级和专业级两类,消费级主要为个人消费者用于观影、游戏等场景;专业级则是政府、机构、企业应用于教育、医疗、工业制造等领域。在中国的消费级市场,2023年XR设备全渠道销量为61.3万台,同比下降34%。

从外部看,宏观经济低迷,元宇宙热度减退,投融资的商业支出放缓,是显性的影响因素;在行业内部,技术的成熟度和稳定性仍待提升,产品的价格和用户的体验还不成正比,以及内容资源不够丰富,共同导致了XR市场的下降。

市场规模的下跌主要来自于VR产品,相反AR产品一路高歌猛进。2023年,中国消费级VR设备销量为41.1万台,同比下降51%;AR设备销量达到20.2万台,同比增长115%。

结构:线上市场VR和AR占比六四分

根据洛图科技(RUNTO)线上监测数据显示,2023年,XR在线上公开零售市场(不含拼抖快等新兴电商)的销量占到全渠道的42.7%,达到26.2万台,同比下降42.3%;销额为8.1亿元,同比下降43.4%。VR和AR的销量占比由2022年的90:10变为2023年的59:41;从同比看,VR大降62.3%,而AR上涨137.9%。

2022-2023年 中国VR/AR线上市场分季度销量占比

数据来源:洛图科技(RUNTO)线上监测数据

VR企业自身也在收缩战线。海外市场,Meta连续亏损;微软、迪士尼、Epic Games等或裁撤或关停VR/XR相关业务;中国市场,2023年初腾讯裁撤XR事业部,年底PICO进行组织架构调整,并进行裁员;爱奇艺旗下的奇遇XR于今年8月开始处于停滞状态。

但AR市场热闹非凡。阿里巴巴先后入股致敬未知、奇点临近;雷鸟创新、XREAL、Rokid、李未可等纷纷获得新一轮融资;创维、海信、联想、努比亚、魅族等家电、IT、手机领域的诸多品牌要不已经入局,要不在入局的路上。

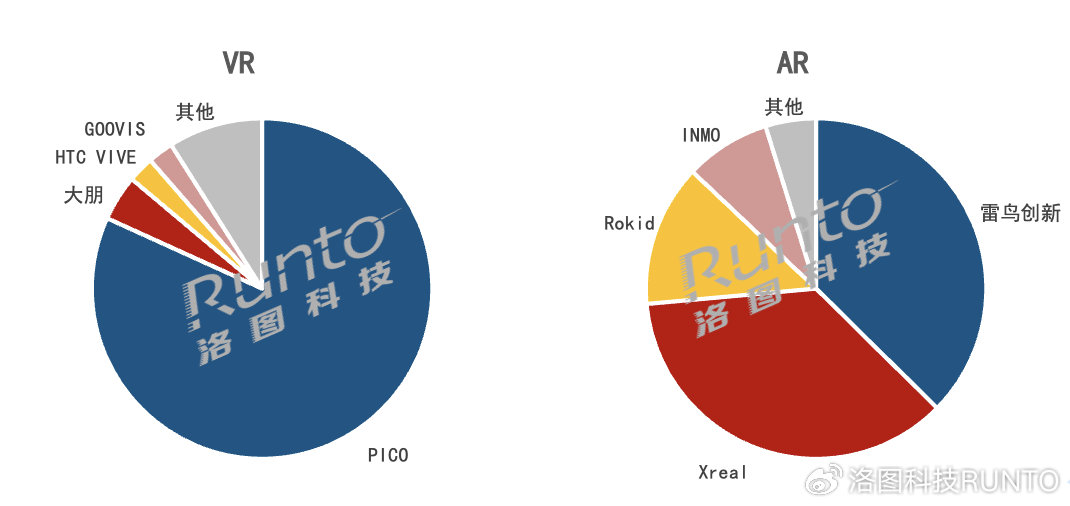

品牌:VR市场PICO一家独大;AR市场四小龙主导

VR市场中,PICO、大朋VR、HTC、GOOVIS(酷睿视)位列前四,合计份额达到91.0%,较2022年上涨1.1个百分点。

PICO独占八成以上的市场份额,较上一年上涨6.2个百分点,但外部环境变化和内部策略调整导致其销量同比大降59%;大朋VR从第三季度开始加大在消费级市场的投入,在其入门级PC VR产品E4的带动下,销量逆势上涨1.8倍;2022年排名第二位的爱奇艺已掉出前四,且下半年线上销量仅百余台。

AR市场中,“AR四小龙”雷鸟创新、XREAL、Rokid和INMO位列前四,合计份额(CR4)达到95.2%,较2022年下降2.8个百分点。由于各类企业的新入局,市场集中度有所下滑。

一方面,头部品牌格局稳定,雷鸟创新、XREAL持续占据领先的位置;另一方面,品牌之间的竞争激烈,各大品牌每季度的排名均有变动,且相互之间的差距并不大。

雷鸟创新以37.4%的份额排在中国线上监测市场的首位。产品方面,雷鸟上市了3款新品,其中包括首款量产的双目全彩Micro LED AR眼镜雷鸟X2;深化AI技术布局,发布大模型语音助手Rayneo AI(Beta版),以及首个针对AR眼镜的 AI 开发平台RayNeo AI Studio;渠道方面与京东达成战略合作,并加大对海外市场如日韩、欧洲、北美等地的布局。

XREAL紧随其后,线上市场份额为36.2%。其在海外市场占据先发优势后开始深耕国内市场,2023年5月完成品牌升级;当年推出了两款新品,强调视觉体验与舒适感的升级;在车载化场景上亦有所布局。

ROKID位列第三。其在2023年4月、11月和2024年1月获得多轮融资;发布了Rokid AR Studio AR空间计算套装;并且加速线下布局,与神州数码、山姆达成战略合作;同时工业领域也是其主攻方向。

2023年 中国VR/AR线上市场重点品牌销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

技术:Pancake和Birdbath分别成VR/AR产品的主流方案

VR市场中,随着Fast LCD技术的不断进步,兼具效果与性价比,因此成为厂商的首选。根据洛图科技(RUNTO)线上监测数据显示,2023年,Fast LCD在VR线上市场的占比达到94.2%。

VR产品的光学方案完成了从菲涅尔透镜到Pancake的转变。此前菲涅尔透镜因低成本和可控的成像质量,在市场占据主导;随着Pancake方案量产工艺的成熟,加上其轻薄的设计和优秀的成像质量,成为市场主流。2023年,Pancake光学方案在VR线上市场的市场份额达到78.0%,较2022年大涨47.9个百分点;菲涅尔方案市占下降至16.8%。

中国VR线上市场显示技术和光学方案销量占比

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

AR市场中,Fast LCD逐渐式微,线上市场份额已不足5%。Micro OLED成为了主要的显示技术,根据洛图科技(RUNTO)线上监测数据显示,2023年,Micro OLED在AR线上市场的占比达到92.3%,较上一年上涨24.6个百分点。

相比Micro OLED,Micro LED可以实现更高的亮度、更低的功耗和更好的材料稳定性,2023年,雷鸟创新、INMO、魅族、李未可等品牌发布了相关产品,Micro LED技术开始渗透,在线上市场的销量占比达到4.3%。

Micro LED技术中,单绿色Micro LED达到一定量级的出货,成本不断下降,带动终端产品价格下滑,INMO GO、MYVU的零售价已降至2000元上下。基于合色方案的全彩Micro LED也正式落地,雷鸟X2、MYVU Discovery等应用了该技术方案;不过由于技术难度,成本也更加高昂,随着供应链技术的不断成熟,未来价格有望进一步下探。

在光学方案方面,Birdbath是目前AR眼镜产品最常用的模组,2023年在AR线上市场的份额为89.0%,但较2022年下降了4.0个百分点,主要是受到光波导方案的挤压。Birdbath属于显示和便携两大性能平衡的折中方案,随着光波导技术的进步与量产,高端AR眼镜市场将逐步被更轻薄、更类眼镜形态的光波导方案所取代。2023年,光波导在AR线上市场中的销量占比达到一成,较2022年上涨4.9个百分点。

光波导供应链端,理湃光晶、灵犀微光、珑璟光电等推出了可量产的解决方案;品牌端,INMO、雷鸟创新、奇点临近、魅族均有新品推出。

中国AR线上市场显示技术和光学方案销量占比

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

热点:XR依旧是2024最火热的领域之一

在CES 2024展会上,AI和XR是今年最火热的两大板块;XR设立了独立的展区,全球超350家硬件厂商、光学方案商等企业现场参展。

供应链方面,高通发布了最新的XR芯片平台骁龙XR2+ Gen 2;Pancake和光波导是光学方案的重点方向;显示技术方面,Micro OLED、Micro LED、LCOS等方案百花齐放。

VR头显方面,中国厂商如大朋VR、小派科技、亿境、创维XR、NOLO等带来了最新产品,京东方、GOOVIS还展示了一些高端头显原型,以双4K级屏幕作为卖点,试图在显示效果方面与Vision Pro进一步靠拢。

AR眼镜方面,国内外重点厂商及一些初创型企业均有参与,并发布了相关新品,重点包括轻量化、全彩显示、智能交互等方面。中国品牌雷鸟展示了约60g的新一代轻量级全彩Micro LED眼镜雷鸟X2 Lite,Xreal发布了搭载双3D环境传感器的BB新品XREAL Air 2 Ultra。

CES 2024展会XR领域相关产品

资料来源:洛图科技(RUNTO)整理

预测:2024年消费级XR市场销量突破100万台,VR回暖,AR继续狂奔

苹果Vision Pro已正式发售,有望开启空间计算时代。苹果的灯塔效应毋庸置疑,将再度激发市场热度。此前潜在的供应紧张问题也可能随着索尼扩大Micro OLED的产能而得到缓解,预计第二季度就能完成升级;同时国内的视涯科技也有望通过苹果的测试认证,如此Vision Pro的出货可能超过预期的50万台。

除Apple的强势入局外,腾讯将在中国大陆独家代理Meta全新的且价格更低的VR头显产品;AR市场中,手机厂商和初创型企业蓄势待发,市场活跃的同时品牌竞争格局也充满变数。

产品硬件配置将持续升级。操作系统和芯片向专业化发展;光学器件和微显示屏向高性能和低功耗的方向发展;感知交互向自然化、情景化、沉浸化的方向发展;产品设计向轻量化、佩戴舒适性等优化用户体验的方向发展。

相较于硬件能力的迅猛提升,XR的内容和生态则是明显的短板,尤其是与手机百万级的应用数量相比,相差甚远。Vision Pro内置超150部影视资源和超250款游戏,但却不支持YouTube、Netflix、Spotify等流媒体应用程序。安卓方面则更是各自为战。所以,接下来,生态丰富化是XR的必修动作。

规模方面,洛图科技(RUNTO)预测,2024年,中国消费级XR设备全渠道销量将有望突破100万台,达到106万台,其中VR市场回暖至67.4万台,同比上涨64%;AR市场销量将达到38.7万台,同比增长92%。