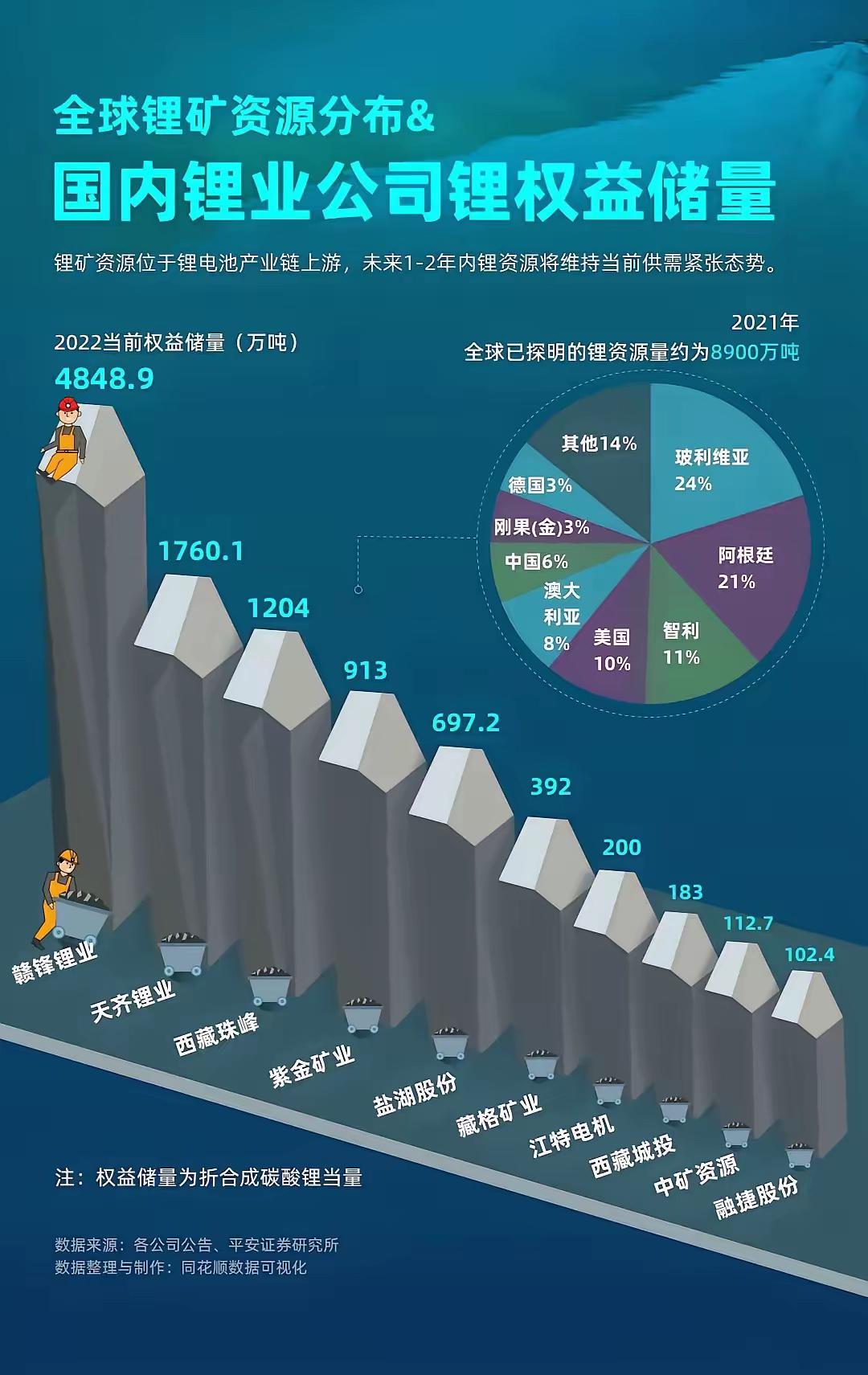

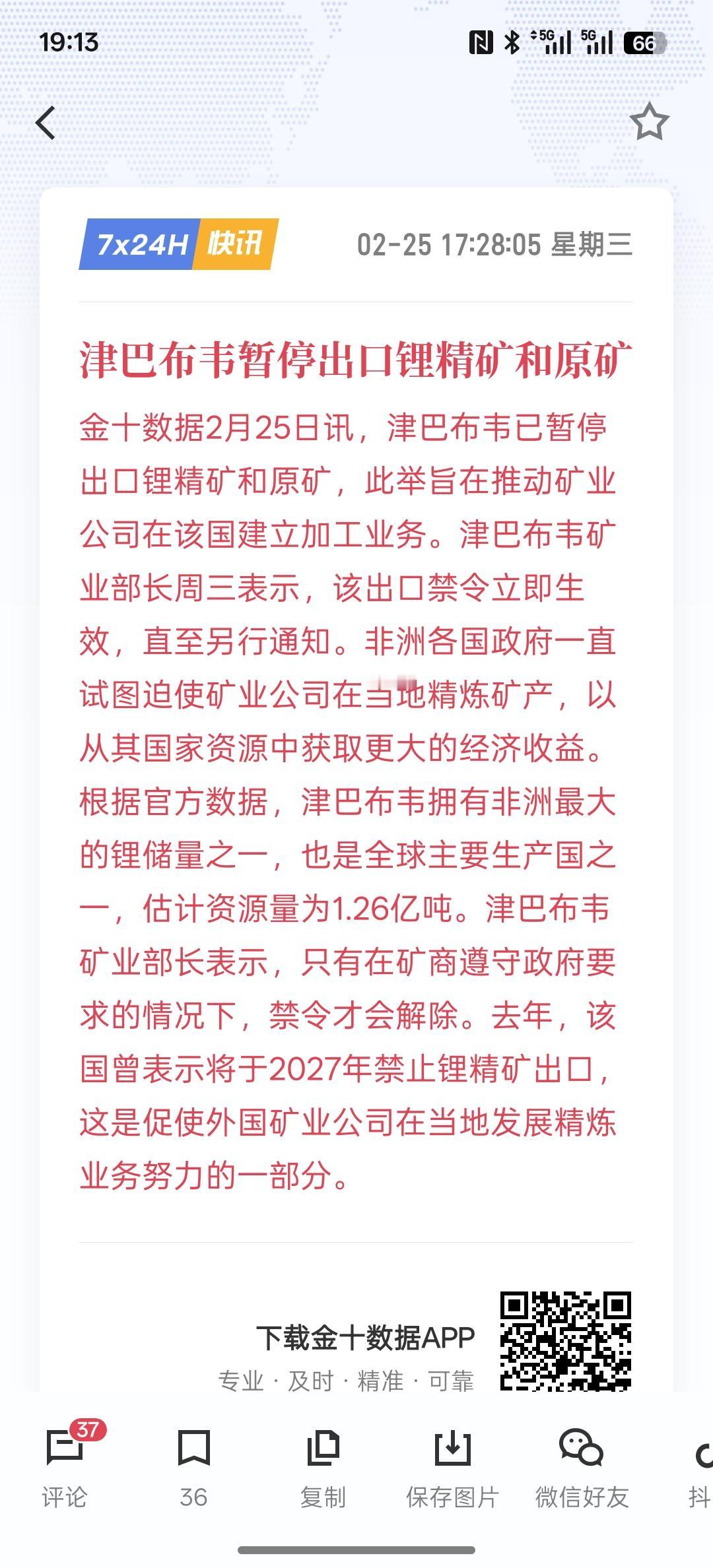

津巴布韦这一纸锂矿出口禁令,直接把国内锂产业链的生死线划死了!没有缓冲,没有过渡期,立即生效,连在途的货物都不放过。之前说2027年才落地的禁令,现在直接提前了近一年,给整个行业泼了一盆透心凉的冷水,谁都没料到会来得这么突然、这么决绝。 这可不是津巴布韦一时兴起的决定,翻看近几年的政策轨迹就能发现,这是一场早有预谋的资源战略升级。 早在2022年,他们就已经禁止未加工的锂原矿出口,要求必须在当地完成初级破碎洗选,变成锂精矿才能外运。 到了2025年,不仅加征锂精矿出口关税,还明确宣布2027年全面禁运精矿,只允许高附加值的锂盐产品出口。 2026年2月25日的这份禁令,不过是把远期规划突然拉到眼前,完成了从限制原矿到暂停精矿出口的三级跳。 背后的逻辑很清晰,作为非洲锂资源储量和产量双第一的国家,全球第三大锂供应国,他们不想再只做廉价的原料供应地,而是要把选矿、冶炼这些能创造更多就业和税收的产业链留在本土,从“卖矿石”转向“卖加工品”,牢牢攥住资源的主导权。 更关键的是,这次禁令还带着强烈的行业整顿意味。新规明确要求,能合法出口的企业必须同时持有有效采矿权和本地获批的选矿厂,第三方贸易商、中间商被彻底禁止参与,连代理出口都不允许。 申请出口许可时,还要提交省级矿业部门的核查报告,明确标注选矿能力、环保合规情况,一旦发现申报造假、违规委托等行为,直接吊销出口许可证,情节严重的还会收回采矿权。 这一系列操作,本质上是在清理行业内的无证开采、倒卖资源等乱象,提高行业集中度,让资源利益真正流向本国。 对国内产业链来说,这场禁令的冲击之所以致命,核心在于对津巴布韦锂矿的高度依赖。中国是全球最大的锂电池制造国和锂资源消费国,对外依存度一直居高不下,而津巴布韦早已成为关键的供应来源。 根据海关数据,2025年国内锂矿总进口量775万吨,其中120万吨来自津巴布韦,占比达到19%,折合成锂化合物当量就是15万吨。 更值得警惕的是,津巴布韦的锂矿产量还在快速增长,预计2026年占全球份额将提升到12%,是全球锂供给增量的核心来源。这意味着国内近五分之一的进口原料突然断供,而这些原料大多直接供应给中游冶炼厂和下游电池企业,没有任何替代缓冲的时间。 禁令生效后的连锁反应已经显现。2月25日禁令公布当天,碳酸锂期货价格就出现异动,次日收盘价达到17.36万元/吨,两天累计上涨超过1.1万元/吨。 这还只是开始,国内锂盐库存本就处于低位,随着津巴布韦货源彻底中断,短期供应缺口会快速扩大。 对那些没有在津巴布韦布局加工产能的企业来说,麻烦直接找上门,原本签订的长单无法履约,生产线面临“无米下锅”的窘境,要么高价从其他渠道抢货,要么被迫缩减产能。而那些依赖第三方贸易商拿货的中小企业,更是被直接切断了货源,行业洗牌会加速到来。 更棘手的是,全球锂市场本就处于供需紧平衡状态,想要快速找到替代来源并不现实。全球锂资源主要集中在南美“锂三角”和澳大利亚,澳大利亚的产能已经接近饱和,新增供给有限;南美盐湖的扩产周期长达3到5年,短期内无法释放产能。 虽然有直接提锂等新技术能缩短盐湖生产周期,但成本比传统工艺高出20%,短期内难以大规模应用。 回收利用方面,当前锂回收率只有5%,即便到2030年预计也只能提升到30%,而且磷酸铁锂电池的回收经济性一直不高,根本填补不了近20%的进口缺口。 替代材料方面,钠离子电池虽然成本更低,但能量密度不足,暂时无法替代高端电动车的锂电需求;固态电池和氢燃料电池的商业化还需要5到10年,远水解不了近渴。 这波禁令还暴露了国内锂产业链的深层短板。过去很多企业习惯了依赖低价进口原料,缺乏对上游资源的长期布局,在资源国纷纷推动本土化加工的趋势下,抵御风险的能力不足。 现在全球资源国有化浪潮明显,智利、墨西哥等国也在加强锂矿管控,津巴布韦只是一个缩影。那些提前在津巴布韦投资建设选矿厂或锂盐厂的企业,这次反而获得了出口资格,能够继续正常供货。 对当下的国内锂产业链来说,当务之急还是应对眼前的断供危机,这场突如其来的禁令,就像一场压力测试,考验着每个企业的抗风险能力和长期布局的远见。 而这一切的根源,不过是资源国想要掌握自身发展的主动权,只是这步激进的提前操作,让国内产业链付出了猝不及防的代价。

评论列表