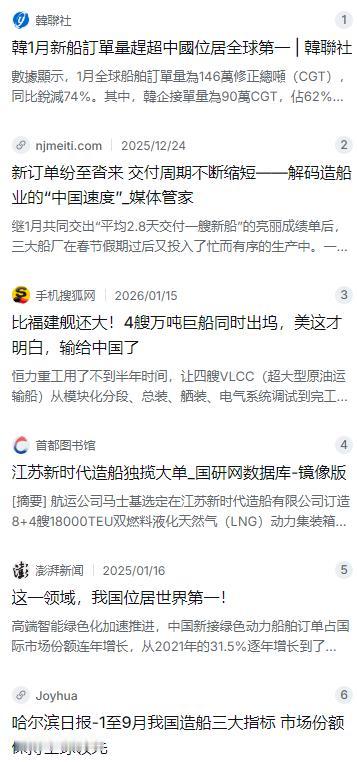

40艘大单直接砸向中国,韩国造船业拿到了全球62%的订单,韩媒马上狂欢,还扬言“重夺第一”,结果得意劲儿还没捂热,就被泼了盆冷水。 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 2025年年初,全球造船业的目光都被韩国吸引过去了。就在2月初,韩国媒体像过节一样热闹,纷纷甩出一份亮眼的成绩单:根据英国克拉克森研究公司发布的数据,今年1月份,韩国造船业承接的全球订单占比高达62%,直接把中国甩在了身后,时隔几个月重新夺回了“世界第一”的宝座 。韩媒的标题一个比一个激动,“重夺第一”、“吹响反击号角”这样的字眼随处可见,仿佛那个曾经被中国压着打的阴影终于要散去了 。 也不怪他们这么兴奋。毕竟在过去几年,中国造船业就像是开了挂,从2021年到2024年,连续四年把全球接单冠军的奖杯抱在怀里,而且优势越滚越大。尤其是2024年,中国船企拿走了全球70%的订单,把韩国的市场份额压缩到了17%,这可是2016年以来韩国从未有过的惨淡业绩 。所以当2025年第一个月的捷报传来,韩国业界那股扬眉吐气的劲儿,隔着黄海都能感受到。 但这种狂欢仅仅持续了不到一周,就有冷静下来的人发现了不对劲。仔细看看克拉克森那组原始数据,虽然按照修正总吨来计算,韩国确实是62%,中国只有19%,可要是比订单的绝对数量,中国拿到了21艘,而韩国只有13艘 。这就很有意思了,数量少反而占比高,主要是因为韩国接的那几艘船单价更高,属于高附加值船舶。但这还不是问题的关键,真正给韩国泼冷水的是那个时间节点——1月份,正好踩在了中国春节的门槛上。 咱们中国人过年意味着什么?那是工厂停工、工人返乡、产业链进入休眠期的节奏。对于造船这种需要庞大产业工人协作的行业,春节前后的这一个月,本来就是传统的接单和交付淡季。当时中国各大船厂的工人们正准备回家吃团圆饭,生产节奏放缓,谈判和签约自然也就往后推了。而韩国不过春节,趁着这个空档期发力,拿下几单大生意,确实在单月数据上占了上风。这就好比一场马拉松,韩国在第一个补给站猛冲了一下抢到了领跑的位置,但抬头一看,中国选手的手里还攥着大把的余力没使出来呢。 果然,等春节的鞭炮声一停,中国造船业的状态立刻就不一样了。到了2025年底,当媒体走进中国船舶集团旗下的上海三大船厂时,看到的是一片热火朝天的赶工景象。外高桥造船、江南造船、沪东中华这三家,手里攥着的订单已经排到了2028年,年初那一个月,它们平均每2.8天就要交付一艘新船 。更让对手感到压力的,不仅仅是快,而是那种可怕的标准化和批量化能力。 就拿大连的恒力重工来说,2026年刚开年,这家船厂就干了一件让全球航运界瞪大眼睛的事。在一个船坞里,四艘平均吨位超过30万吨的超大型原油运输船(VLCC)同时出坞,总吨位直接迈过百万吨的门槛。这四艘巨轮从开工到出坞,只用了180天 。180天是什么概念?放在以前,造一艘这种体量的巨轮,没个200多天下不来,而且很少有船厂敢同时铺开四艘。恒力重工做到了,靠的是把汽车制造厂的“流水线”思维搬进了造船厂,也就是所谓的“节拍化造船”。所有的工序都被拆解成精准的时间节点,上一道工序刚完,下一道立马接上,根本不给“等料、等人、等设备”留一点空隙。钢材的利用率被提到了92%,成本自然就压下来了。有行业内的数据透露,靠着这种全产业链的协同和高效的节拍化管理,现在中国造一艘超大型原油运输船的单船成本,要比韩国同行低出大约10.4% 。造船这事儿,拼到最后其实就是拼成本、拼效率,谁能在保证质量的前提下造得又快又便宜,船东的钱就往谁的口袋里跑。 说到质量和技术,这就不得不提另一个让韩国人后背发凉的领域——LNG船。以前这可是韩国造船业的“禁脔”,是它们牢牢攥在手心里的王牌。早些年,全世界的LNG船订单,绝大部分都流向了韩国的三大船厂,因为这东西技术门槛太高,要把零163度的液化天然气安全地运过大洋,那一套围护系统的焊接和安装,没有几十年的积累根本玩不转。但这两年,局势悄悄变了。2025年,全球航运巨头马士基做了一个让业内震动的决定,把一笔8+4艘以LNG为动力的双燃料集装箱船大单,交给了江苏新时代造船 。虽然这批船是集装箱船,但动力系统用的是LNG燃料,这意味着中国船厂在LNG应用和配套技术上已经彻底打通了任督二脉。加上之前沪东中华在LNG运输船上的批量建造,中国在这个曾被韩国垄断的高端细分市场,已经撕开了一道大口子。

评论列表