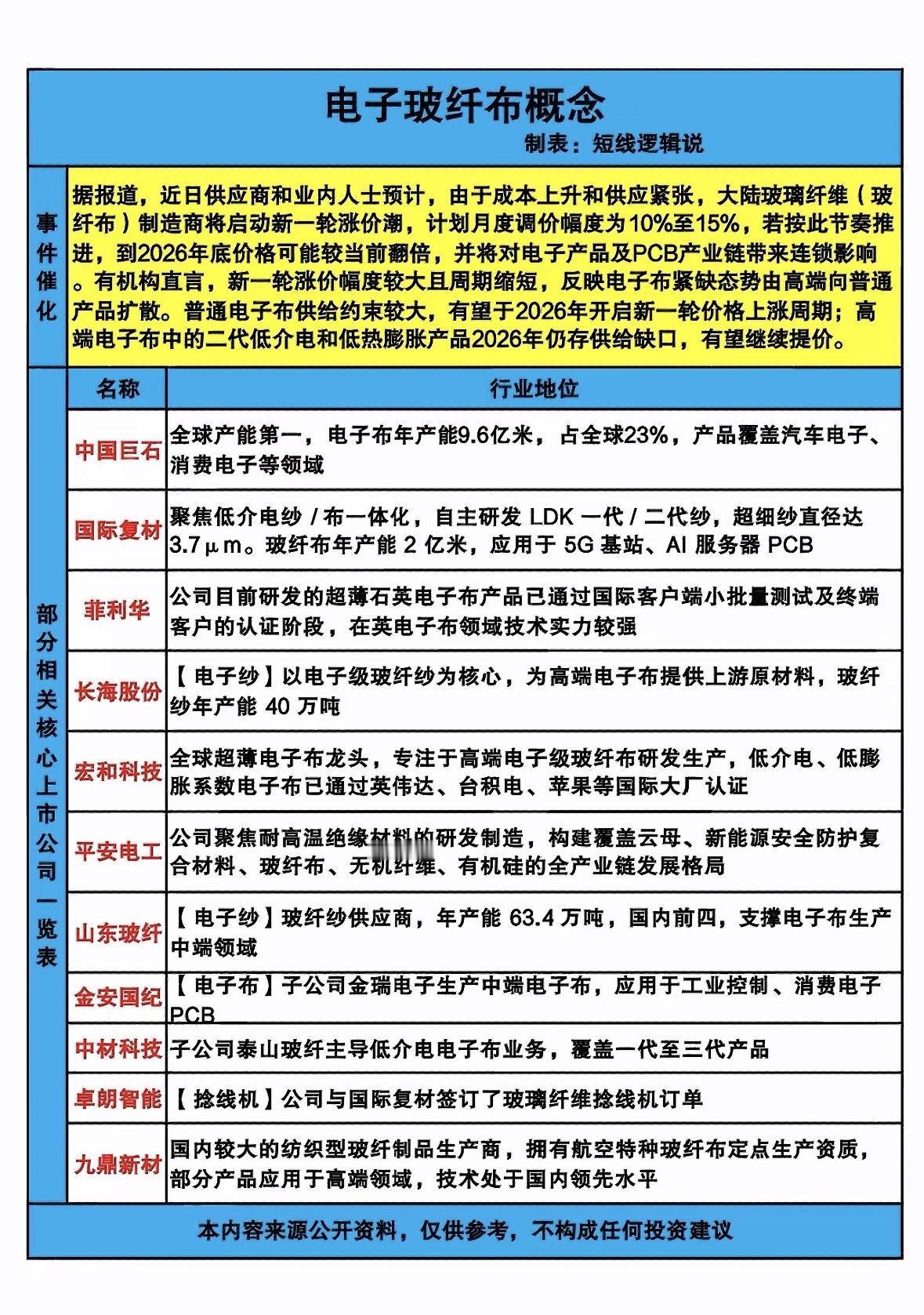

涨停潮!又一AI关键材料被全球巨头疯抢

2月21日,玻璃纤维制造商将掀起新一轮涨价潮。据财联社报道,按计划,这次月度调价幅度在10%至15%之间,如果年内持续推进,到年底价格有望翻倍。而在此之前,2025年以来玻纤累计涨幅已超50%。受此影响,2月24日,A股玻纤赛道掀涨停潮,行业指数狂飙9%。其中,中国巨石涨10%,国际复材涨20%。那么,谁能在这场周期复苏中笑到最后?

01

电子布争夺战全球AI需求持续爆发,引发了一个意想不到的连锁反应——高端玻璃纤维居然也开始短缺了。这种特殊的电子玻纤布,是制造AI芯片和PCB板不可或缺的关键材料之一,直接影响信号传输的速度与稳定性。为了争夺供应,英伟达CEO黄仁勋近期亲自飞赴日本,拜访全球龙头日东纺。苹果也不甘落后,采取非常规措施,直接增派人员常驻日本,与日东纺展开谈判。

此外,高通则被迫打破传统供应链层级,积极寻求并验证日东纺以外的替代资源,以保障其AI芯片与智能手机芯片基板材料的供应安全。值得一提是,谷歌、亚马逊、微软等科技巨头同样卷入这场争夺战。电子布卡住了AI产业链,价格自然水涨船高。2025年四季度以来,7628电子布价格出现跳涨,10月、12月以及2026年1月各涨一次,每次涨幅0.15-0.25元/米,价格已从2025年9月底的4.15元/米涨至目前的4.75元/米。进入2026年,新一轮涨价从高端向普通产品蔓延,提价周期也从数月缩短至数周,供需紧张程度可见一斑。涨价背景下,玻纤行业周期性复苏已在路上。

2025年前三季度,玻璃纤维(申万)行业营收达427.98亿元,同比增长24.25%,归母净利润46亿元,同比大增95%。除再升科技外,其余玻纤上市企业归母净利润均步入正增长轨道。其中,三大龙头表现良好,中国巨石、中材科技、国际复材净利润同比分别增长67.5%、143%、273.5%。

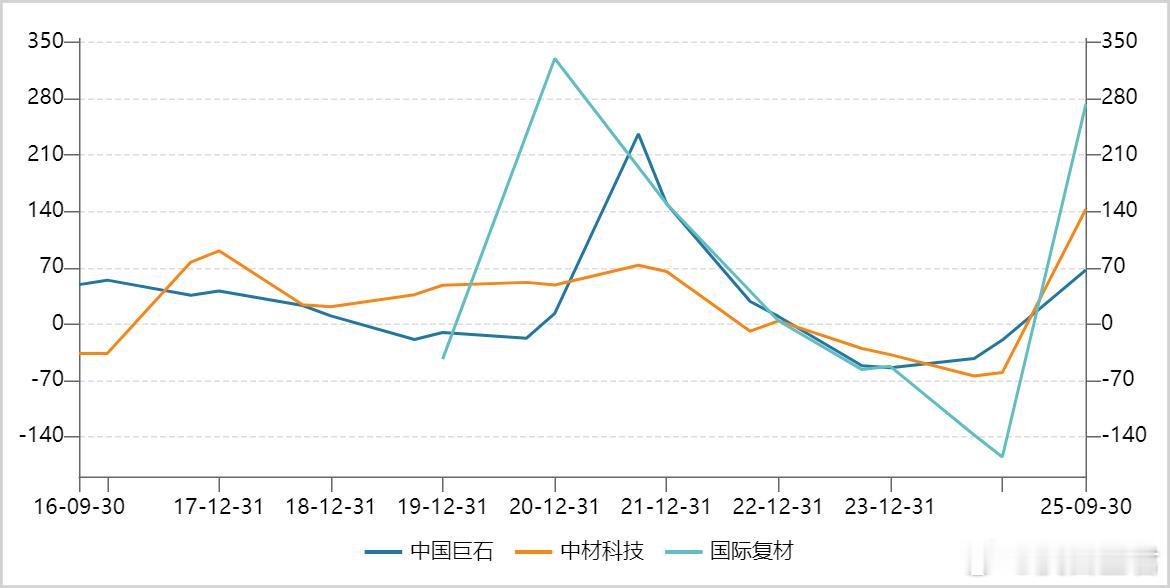

▲三大玻纤龙头归母净利润同比增速对比,来源:Wind业绩大幅回暖的同时,玻纤龙头的估值也迎来向上修复。2025年以来,中国巨石大涨超150%,刷新2021年2月创下的历史记录,最新PE估值也上升至32.6倍。此外,中材科技、国际复材同期涨幅更甚,均超300%。由此可见,玻纤赛道又杀回来了。

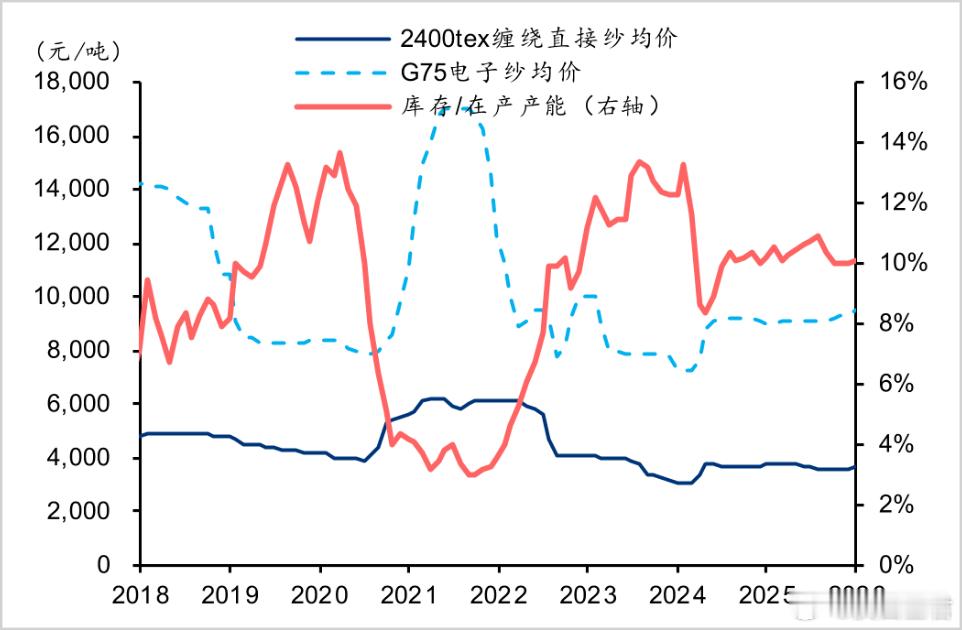

02供需拐点来了玻纤作为重要工业原材料,兼具资本密集属性,价格周期性特征较为明显。玻纤电子布上一轮周期高点在2021年,峰值为8.75元/米。此后行业步入周期下行通道,价格一度下探至2024年的3.3元/米,跌幅超六成。

▲玻纤价格与行业库存占比趋势,来源:华泰证券下跌核心原因为行业供需失衡,尤其是供给端产能持续释放。这又源于上一轮高景气周期中,高利润刺激下掀起了大规模扩产潮。据统计,仅2021-2022年,国内新增电子布产能近三十万吨。要知道,玻纤池窑一旦点火需连续生产数年,停产成本极高。新增产能集中释放后,市场供给急剧增加难以停产调控,而需求增长又不及预期,行业很快陷入大面积亏损。

直到2025年,AI算力、风电、新能源汽车等新兴需求逐步爆发,玻纤价格才筑底止跌回暖。据Trend Force,2025年全球AI服务器出货量增速为24%,产值增速约48%,预计2026年将分别增长20%、30%。而AI单台服务器电子布用量是传统服务器的三至五倍。华泰证券测算,2025年算力GPU带来的低介电电子布市场需求约6857万米,2026年将增长至1.4亿米。

除AI算力外,全球风电市场增长也较为迅猛,为风电纱需求提供了有力支撑。2024年全球风电新增装机创纪录,高达117GW。据GWEC预测,2025-2026年新增装机达138GW、140GW,2024至2030年复合增近9%。按单位吉瓦装机需玻纤一万吨估算,未来几年风电纱年需求约140万吨,占国内玻纤总产量15%以上。

此外,全球新能源汽车产业持续壮大,渗透率不断提升,支撑了热塑纱需求。要知道,每台新能源汽车携带着沉重的电池包,减重直接关系续航与性能,因此材料轻量化成为各大车企重要考量之一。而热塑性复合材料是实现轻量化的关键技术路径之一,为热塑纱带来较大市场空间。

长海股份预计,2030年新能源汽车单车玻纤用量约20kg,对应热塑纱需求76万吨。玻纤需求起量的同时,供给端也在悄然收紧。2024年底,中国玻璃纤维工业协会发布行业自律公约。

次年7月,高层定调“反内卷”后,协会联合中国巨石、中材科技等九家骨干企业共同倡议,坚决抵制低于成本的恶性竞争与盲目扩产。因此,2025年中国玻纤行业扩张急忙踩了踩刹车,全年产能为854万吨,同比持平,而此前三年产能年复合增速近10%。总而言之,在供需紧平衡显现以及产业政策引导下,行业龙头企业多次协同发起产品提价行动,以改善行业盈利状况。彼时,玻纤龙头们确实也有了提价的底气与基础,行业周期向上拐点也出现了。

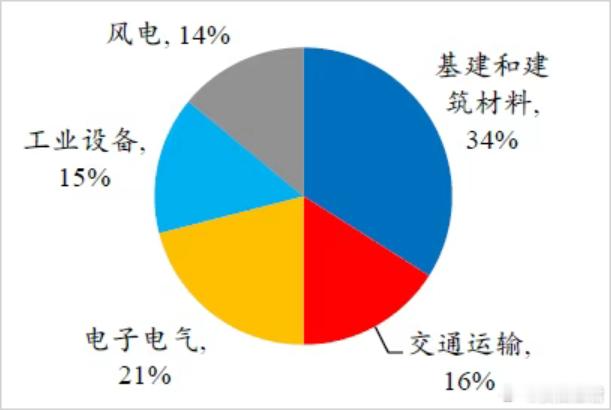

03谁能抢下更多蛋糕?中国玻纤产业链并不算复杂,上游主要是矿物原料(以叶腊石为主)、化工原料和能源。中游则是玻纤制造与产品端。这是技术、资本和规模效应最集中的环节,也是决定产品差异化和附加值的关键。按碱金属氧化物含量,玻纤分为无碱和中碱,前者占比九成。按产品形态,则分为粗纱、细纱,前者用于风电叶片、管道、型材等,后者则拆分为电子纱、工业细纱。下游则涵盖五大应用场景,包括基建建材、电子电气、交通运输、工业设备和风电。

▲中国玻纤需求结构占比,来源:开源证券伴随应用场景需求持续扩张,全球玻纤市场蛋糕不断膨胀。据HengCe数据,2025年全球玻纤市场规模约126亿美元,预计2032年达177亿美元,2026-2032年复合增长率近5%。全球市场中,中国企业产能占比超七成。其中,中国巨石一家就占全球份额的四分之一,为全球最大龙头。国内市场来看,前三甲分别为中国巨石、中材科技、国际复材,市场份额为35%、17%、14%。这三家龙头中,中国巨石的成本优势最为明显。

2024年,中国巨石单位成本为3872元/吨,中材科技、国际复材分别为4686元/吨、5718元/吨,存在较大差距。成本优势是中国巨石能够在行业低谷周期中获利的筹码,而多数竞争同行则难逃亏损。以2024年为例,中国巨石归母净利润录得24.5亿元,国际复材却大亏3.5亿元。

那么,中国巨石的全球最低成本从何而来?在市值观察看来,一方面是超大规模。对玻纤赛道而言,更大产能规模意味着在原材料、能源采购上拥有更强议价能力,从而摊薄制造成本。值得一提的是,公司还拥有自有矿山,叶腊石基本能实现自给自足。另一方面是技术突破。大型池窑是降低成本的关键之一。

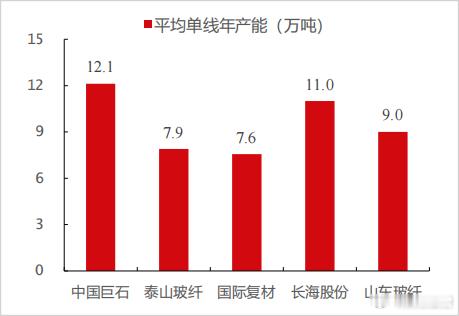

池窑拉丝技术是玻纤行业核心技术壁垒,它不仅仅是生产设备,更是一个集资本、工艺、控制和规模经济于一体的工程。早在1993年,中国巨石与央企合作引入无碱玻纤池窑技术后,便走上自研道路,将单线规模从万吨级提升至如今平均12万吨以上。而中材科技、国际复材单窑规模仅为7.9万吨、7.6万吨。要知道,窑炉规模越大,能源利用效率越高,单位能耗越低,成本自然更具优势。

▲主要玻纤企业单线产能规模,来源:民生证券总体来看,玻纤行业的这轮周期反转,既有AI引爆的电子布短缺,也有风电、新能源车等新兴需求的支撑,更有供给端政策引导下的产能投放放缓。多重因素共振之下,龙头企业凭借规模与技术优势,正在这场复苏中抢占先机。谁能笑到最后,答案或许已经写在成本曲线上。