电力板块,深度分析12家核心企业,信息整理如下:

1. 平高电气icon 核心逻辑:特高压GIS开关龙头,市占36%-44%;国网icon核心供应商,2026年特高压开关招标量同比增50%+;产能利用率提升。 优势:细分龙头、订单饱满、业绩稳健。 风险:单一业务依赖、价格战。

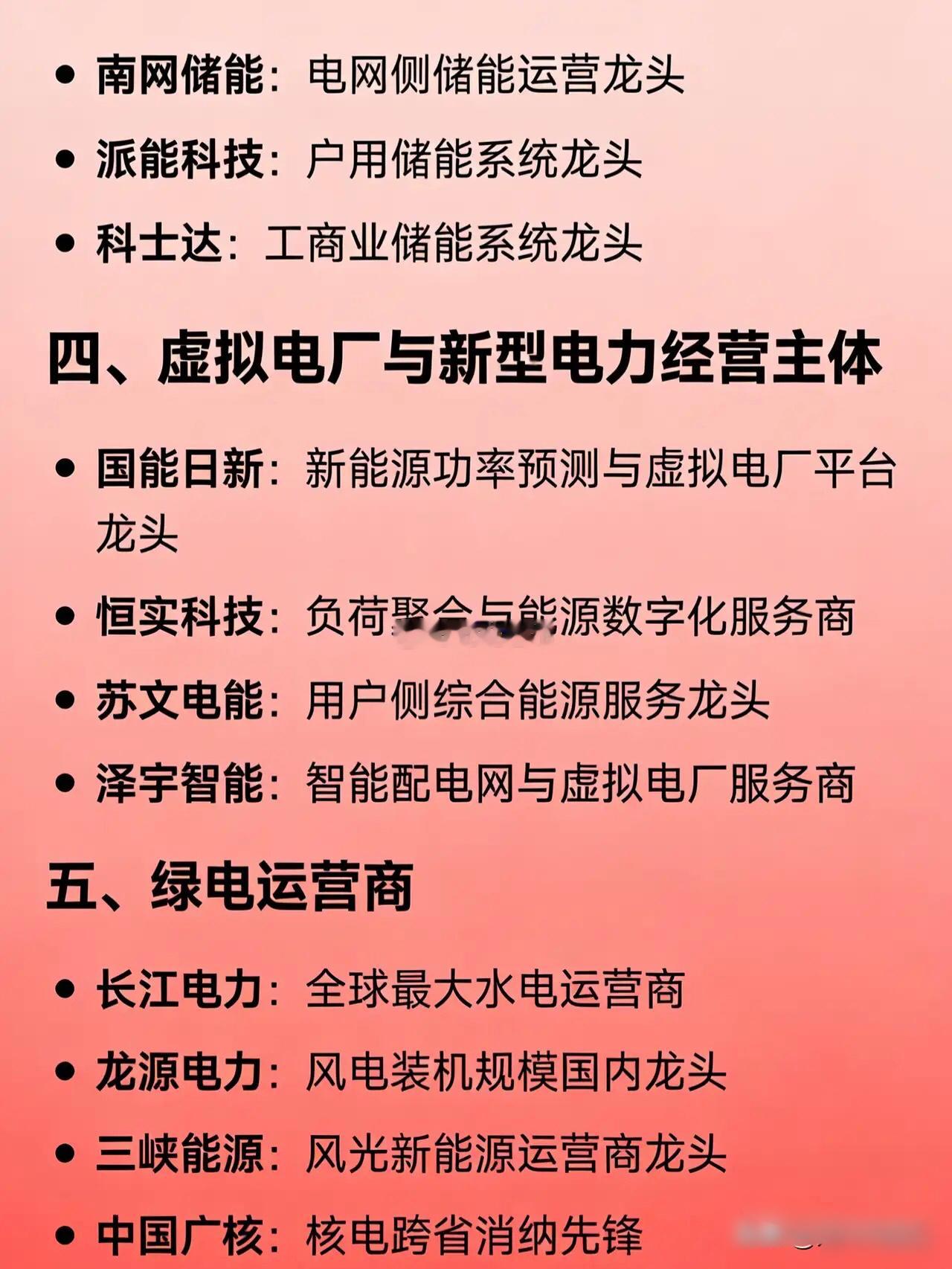

2. 龙源电力icon 核心逻辑:国家能源集团icon风电龙头,陆上装机领先;集团承诺2028年前注入超2000万千瓦新能源资产;统一市场推动风电跨省外送,绿电溢价icon提升。 优势:资产注入预期、装机规模大、消纳改善。 风险:风电利用小时数波动、海风成本高。

3. 特变电工icon 核心逻辑:全球特高压变压器/电抗器龙头,市占率超40%;2025年8月中标沙特icon164亿超高压项目,国网/南网icon2026意向订单超300亿,排产icon至2027Q1;AI数据中心专用变压器海外溢价高,输变电成核心支柱。 优势:技术壁垒高、海外拓展快、现金流稳健;机构预计2026净利增35%+。 风险:原材料价格波动、海外项目落地不及预期。

4. 中国西电icon 核心逻辑:特高压国家队,换流阀/GIS市占领先;在手订单420亿+,2025年底中标国网/南网特高压项目25亿;受益特高压开工高位与网外电厂接入需求。 优势:全产业链icon覆盖、央企背景、订单确定性强。 风险:国企效率、估值修复慢。

5. 许继电气icon 核心逻辑:特高压直流换流阀/控制保护龙头,市占约37%;柔直技术领先,配网自动化协同;受益“十五五”特高压直流建设加速。 优势:细分赛道垄断、业绩弹性大、电网投资核心受益。 风险:订单周期波动、竞争加剧。

6. 国电南瑞icon 核心逻辑:电网二次设备绝对龙头,市占超40%;AI电网调度、800V直流适配核心受益;2025净利78.5亿(+19.6%);配网改造+调度升级+新型电力系统icon三重驱动。 优势:技术壁垒极高、现金流稳定、长期成长确定性强。 风险:估值偏高、增速放缓。

7. 思源电气icon 核心逻辑:主网高功率变压器/SVG龙头,国网前三供应商;切入美国iconAI数据中心,海外收入占比26%-28%(2026-2028);2026E净利19亿、PE22倍,CAGR28%。 优势:海外溢价、订单饱满、业绩高增。 风险:海外政策风险、交付压力。

8. 四方股份icon 核心逻辑:配网自动化+继电保护龙头;2025净利增30%+,2026配网订单高增,排产至下半年;AI+配网智能化深化。 优势:小而美、业绩弹性大、估值合理。 风险:客户集中、市场拓展慢。

9. 长江电力icon 核心逻辑:全球最大水电运营商,成本低、毛利率超60%;统一电力市场下水电跨省消纳扩大,弃水缓解、电价市场化提升;高股息icon、低波动,长期资金重仓。 优势:防御性极强、现金流稳定、分红率高。 风险:来水波动、电价改革不及预期。

10. 中国核电 核心逻辑:核电运营成长标杆,装机持续扩张;华龙一号icon技术成熟,新项目核准加速;核电基荷属性强,受益电力保供与低碳转型。 优势:政策支持、业绩稳定、长期成长。 风险:项目审批周期长、安全监管严。

11. 南网储能icon 核心逻辑:抽水蓄能+电化学储能双轮驱动;国内抽蓄龙头,装机规模领先;容量电价新政落地,盈利模式升级为“容量+电量+辅助服务”;“十五五”抽蓄规划超2亿千瓦。 优势:政策确定性高、现金流改善、成长空间大。 风险:项目建设周期长、电化学储能竞争加剧。

12. 金盘科技icon 核心逻辑:全球干式变压器前三,液冷变压器降损60%,AI数据中心核心供应商;储能变流器业务高速增长,订单占比超70%;2026年与谷歌icon30亿HVDC订单落地,毛利率超35%。 优势:AI算力刚需、技术唯一性、业绩弹性大。 风险:客户集中、产能释放不及预期。

注:以上都是根据公开信息整理,不代表任何投资建议。