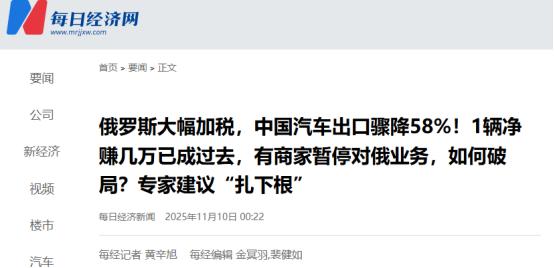

缓过劲来的俄罗斯“翻脸不认人”?2025年,中俄间的贸易突然“降温”,一纸关税新政,直接把中国汽车关税从15%抬到了38%,中方出手让俄冷静! 俄罗斯海关署早在 2024 年底就发了公告,从 2025 年元旦开始,进口汽车的关税系数调到了 20% 到 38% 的区间,清关成本跟着涨了,不同价位车型差了 1067 卢布到 3 万卢布不等,中国汽车确实受影响最大。 可要说这是 “翻脸不认人”,就得结合整个市场的情况来看 —— 这不是专门针对中国,说白了是俄罗斯本土汽车产业在 “自救”。 俄乌冲突之后,欧美日韩的车企陆续从俄罗斯市场撤了出去,中国汽车正好抓住这个空档,很快把市场空白补上了。 2024 年的时候,中国汽车在俄罗斯的市场占比一度冲到六成,到 2025 年第一季度,俄罗斯进口的新小轿车里 85% 都来自中国,比吉尔吉斯斯坦、白俄罗斯这些次要来源国多太多了。 但俄罗斯一直想搞进口替代,本土车企借着政策的东风慢慢起来了。 2025 年前十个月,俄罗斯本土汽车卖了 65.76 万辆,市场占比直接拉到 55%,比两年前翻了一倍还多。 特别是电动汽车领域,虽然整体销量降了 38%,但本土品牌的占比从 20% 涨到了 32%,这明显是政策扶持的结果。 更核心的是俄罗斯面临的经济压力。2025 年他们的通胀率到了 10%,基准利率一直维持在 21%,汽车贷款的年化利率更是飙到 30%,老百姓手里的钱购买力越来越弱,本土车企要是没人扶一把,很可能撑不住。 所以除了涨关税,俄罗斯早在 2024 年 10 月就把汽车报废税提上去了,涨幅能到 70% 至 85%。 就拿大排量进口车来说,车龄超过 3 年、发动机排量 2 到 3 升的,报废税从 130 万卢布(约合人民币 11.4 万元)涨到 237 万卢布(约合人民币 20.8 万元),快翻了一倍。 这其实是给所有进口车设门槛,不只是盯着中国。 这么一来,中国对俄罗斯的汽车出口确实受了冲击,2025 年前三个季度只出口了 35.77 万辆,比去年同期少了 58%,墨西哥也趁这个机会,取代俄罗斯成了中国汽车的第一大出口国。 但真要说中俄汽车贸易 “降温”,其实不太准确。俄罗斯对中国汽车的依赖还在,只不过从 “纯进口整车” 变成了 “本地化生产”。 中国车企早有准备,哈弗早就把在俄罗斯的生产组装全链条搭好了,从零件到整车都能在当地完成; 吉利则是把大部分零部件从国内运过去,再在俄罗斯当地组装;奇瑞不光在建独立生产线,还跟俄罗斯本土的 UAZ 汽车厂合作代工。 这些本地化的布局,正好能对冲关税上涨的成本。而且俄罗斯本土车企虽然份额涨了,技术短板却没补上,核心零部件还得靠进口。 就说工程车辆,中国重汽、陕汽的产品在俄罗斯的市场占比,从 2022 年的 5% 涨到了 63%,这种刚需根本不是关税能拦住的。 碰到这种关税调整,中方没搞简单的反制,反而走了两条务实的路子。 一方面是深化本地化合作,黑龙江自贸区特意跟俄罗斯的汽车产业链对接,帮车企解决零部件通关、售后网络搭建这些事儿,把 “出口整车” 变成 “出口技术和零件”,既保住了市场,又减少了贸易摩擦的风险。 另一方面是优化出口布局,既然俄罗斯市场门槛高了,就重点攻墨西哥、阿联酋这些新兴市场。 2025 年前三个季度,对墨西哥出口了 41.07 万辆,对阿联酋出口 36.78 万辆,整体出口量反而涨了 21%,压根没受单一市场波动的影响。 更重要的是,中俄之间的沟通机制一直在起作用。两国本来就有经贸混委会这个沟通渠道,围绕关税调整的谈判就没停过。 俄罗斯自己也清楚,本土车企短期内离不了中国的供应链。像 KAMAZ、GAZ 这些本土大厂,受制裁后连发动机的关键零件都得从中国买,真把中国车企逼走了,本土市场反而会断供。 所以这次关税调整更像个 “谈判筹码”,不是要 “决裂” 的信号。中方通过把产业链绑得更深,让俄方明白,贸易合作是双方都占便宜,不是哪一方单方面依赖另一方。 2025 年这次关税调整,是俄罗斯搞产业升级和中国车企全球化过程中躲不开的博弈。 中国汽车在俄罗斯市场,从之前的快速占市场变成现在沉下心来做深耕;俄罗斯则从被动接受进口,变成主动引导市场方向。这种变化不是贸易降温,而是朝着更成熟的合作模式走。 就跟之前中国能靠土壤成分鉴定大豆原产地一样,现在应对关税调整,靠的是把产业链抓牢、把市场布局做活,这才是最务实的贸易智慧。