钧达股份成立于2003年4月3日,于2017年4月25日在深圳证券交易所上市。公司是光伏电池专业化领先企业,具备行业领先的电池技术及产品质量综合优势,主要从事光伏电池研发、生产和销售。注册地址和办公地址均涉及海南省,此外办公地址还包括香港。

海南钧达新能源科技股份有限公司主要从事光伏电池的研发、生产和销售,所属申万行业为电力设备-光伏设备-光伏电池组件,所属概念板块有中盘、钙钛矿电池、BC电池核聚变、超导概念、核电等。产品包括210-NN型隧穿氧化层钝化接触(TOPCon)单晶电池、182/183-NN型TOPCon单晶电池和182-PP型钝化发射极及背接触(PERC)单晶电池,组件可集成于光伏系统用于太阳能发电。

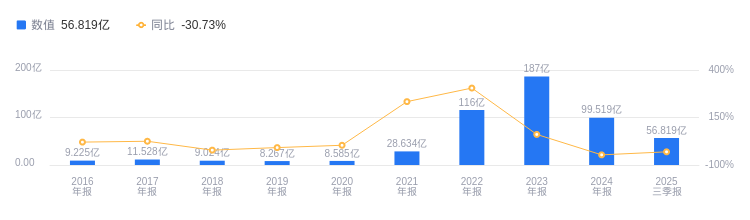

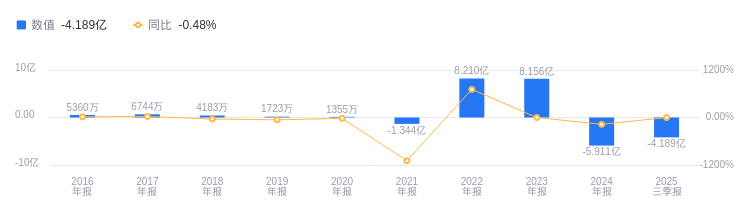

经营业绩:营收行业第十,净利润第十六

2025年三季度,钧达股份实现营业收入56.82亿元,行业排名10/23,行业第一名隆基绿能营收509.15亿元,第二名天合光能营收499.7亿元,行业平均数为126.27亿元,中位数为30.1亿元。当期净利润为-4.19亿元,行业排名16/23,行业第一名横店东磁净利润18.08亿元,第二名阿特斯净利润10.11亿元,行业平均数为-7.44亿元,中位数为-2.72亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度钧达股份资产负债率为74.14%,去年同期为75.81%,高于行业平均70.17%,这表明公司偿债压力相对较大。从盈利能力看,2025年三季度毛利率为1.50%,去年同期为0.29%,低于行业平均1.80%,盈利能力有待进一步提升。

董事长陆徐杨,88年生,2021年3月任职

公司控股股东为海南锦迪科技投资有限公司,实际控制人为徐勇、徐卫东、徐晓平、杨仁元、陆小文、陆小红、陆徐杨、陆惠芬、陆玉红。董事长陆徐杨,1988年生,2014年2月至2017年7月任北京和君咨询有限公司助理投资经理,2018年3月至2021年3月于海南钧达汽车饰件股份有限公司证券事务部任职,2021年3月至今任苏州钧达车业科技有限公司董事兼总经理。总经理张满良,1980年生,硕士,有超15年光伏行业从业经历,2022年6月起至今担任海南钧达新能源科技有限公司总经理,其2024年薪酬185万,较2023年的197.88万减少12.88万。

A股股东户数较上期持平

截至2025年9月30日,钧达股份A股股东户数为4.52万,较上期增加0.00%;户均持有流通A股数量为4976.12,较上期增加0.00%。十大流通股东中,香港中央结算有限公司位居第七大流通股东,持股306.50万股,相比上期增加41.11万股;万家品质生活A(519195)位居第八大流通股东,持股295.37万股,相比上期减少25.23万股;光伏ETF(515790)位居第十大流通股东,持股181.84万股,相比上期减少7.09万股。

民生证券指出,公司2025年三季报业绩符合预期,海外销售占比由24年全年的24%提升至25Q1-Q3的51%,海外产能加速布局,与土耳其本土组件客户签署战略合作协议并推进产能建设,阿曼项目审慎推进。公司在N型电池技术和工艺升级持续投入,中试xBC电池转化效率较主流N型电池可提升1-1.5个百分点,与外部机构合作研发的钙钛矿叠层电池实验室效率达32.08%。预计公司2025-2027年实现营收81.80/121.35/137.50亿元,归母净利润为-5.42/6.31/11.71亿元,维持“推荐”评级。

申万宏源指出,公司三季度亏损收窄,海外业务持续发力,2025年前三季度海外销售占比突破50%。资本结构显著优化,港股上市后三季度末资产负债率降至74.14%。海外产能布局稳步推进,土耳其项目有望于2025年底至2026年初出货,阿曼项目审慎推进。下调公司2025、2026年业绩,预计2025-2027年净利润分别为-3.89/5.02/10.17亿元,维持“增持”评级。

图:钧达股份营收及增速

图:钧达股份净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。