编辑导语:智能驾驶赛道正经历残酷的“洗牌期”。

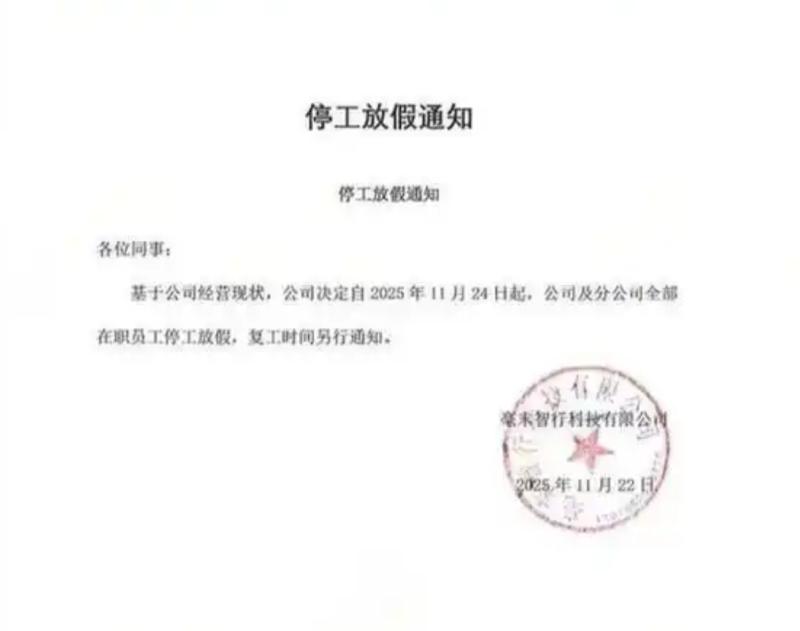

11月24日,一则“停工放假通知”让智驾行业再起波澜。

曾被视为“长城系独角兽”的毫末智行突然全员停摆,复工时间成谜,领导层未作解释,且公司群随后被禁言。

毫末智行成立于2019年,其前身是长城汽车设立的辅助驾驶系统开发部。它由长城汽车控股,大股东为保定市长城控股集团有限公司,实控人为魏建军。

但谁曾想到,这家“含着金汤匙出生”,曾一度被誉为“行业独角兽”的智驾公司只撑了不到六年。

而毫末智行的退场既是单一企业的悲歌,也是智驾行业在寒冬中的缩影。

中小玩家加速退场

毫末智行的遭遇在行业内并非孤例。根据公开信息显示,2024年中国自动驾驶领域破产企业已高达37家。

到了2025年形势更加清晰,行业彻底进入“大逃杀”阶段。今年年初,曾被称为“AI四小龙”的纵目科技总部突发断电封楼事件,员工被要求限时取走个人物品,创始人唐锐失联,700余名员工面临欠薪断保问题,即便累计融资超10亿元,企业仍难以为继。

5月,大卓智能宣布解散,相关业务并入奇瑞智能化中心。成立于2023年的大卓智能,由奇瑞控股80%,前特斯拉Autopilot核心开发者谷俊丽任CEO,曾被寄予“奇瑞智能化转型关键”的厚望,也仅坚持了两年三个月。

同样的故事发生在禾多科技:这家成立于2017年的公司,曾获IDG资本、红杉中国等机构十余亿元融资,作为广汽在智驾领域的核心支点,却在2024年8月因资金链断裂停止运营。

9月,中智行因无力支付1.5万元劳动仲裁款,被法院裁定破产清算,公司已资不抵债,经营场所下落不明,被誉为“中国辅助驾驶第一人”的创始人王劲,也处于失联状态。

这些企业的共同标签是“资本看好+明星团队”,却未能逃脱“短命魔咒”。据天眼查2025年三季度数据显示,2023-2024年国内注销/吊销的智驾相关企业达127家,较2022年增长68%,其中注册资本超5000万元的“准独角兽”占比达23%,2025年前10个月这一数字再次提升,行业出清速度加快。

智驾行业的高投入与长回报周期,始终是悬在中小企业头上的“达摩克利斯之剑”。以毫末智行为例,其2024年研发投入高达18.7亿元,而同期营收仅为6.3亿元,亏损率近200%;2025年上半年,受长城汽车战略收缩影响,其现金流进一步恶化,最终走向停工。

事实上,随着2024年以来全球资本市场收紧,一级市场对智驾赛道的投资额同比下降41%,中小玩家失去输血能力后迅速崩塌。更严峻的是技术迭代压力——当前行业已进入“端到端大模型+无图方案”的技术攻坚期,头部企业每年研发投入普遍超过20亿元,而中小公司难以承担如此规模的试错成本。

正如某头部智驾工程师所言:“2025年的技术门槛比三年前高了不止一个量级,没有持续造血能力的企业根本玩不起。”

冰火两重天的行业格局

与中小玩家的挣扎形成鲜明对比的,是头部企业的强势扩张。

2024年,华为凭借ADS 3.0无图方案拿下问界、阿维塔、岚图等品牌订单,到了2025年华为的朋友圈更是在持续扩大。跟据不完全统计,截至目前,华为乾崑智驾已实现从自主品牌到合资品牌的广泛覆盖,合作车型超30款。

在前不久开幕的广州车展前夕,华为与广汽、东风联手打造的启境、奕境也正式启动,预计新车将在2026年推出。

另,根据华为2025年半年财报显示,2025年上半年其智驾业务收入同比增长217%,占华为车BU总营收的38%。

与华为分庭抗礼的还有地平线,今年广州车展上,地平线披露HSD城区辅助驾驶系统已获得国内外10家车企品牌、超20款车型的定点合作,其征程家族芯片累计出货量突破1000万套,成为业界首家实现低、中、高全阶辅助驾驶量产的智驾科技公司。

此外,Momenta通过“飞轮式L4”技术路线,已与比亚迪、丰田、奔驰等车企达成合作,2025年估值预计将突破350亿元。

这种分化在数据上体现得淋漓尽致,根据艾瑞咨询《2025年中国智能驾驶行业研究报告》现实,2025年中国智驾市场中,CR5(前五名企业市场份额之和)已达78%,较2023年提升25个百分点。

值得注意的是,即便是头部企业,也面临资本市场的严苛审视。

11月初,国内两大专注于自动驾驶的科技公司——小马智行与文远知行在港股同日挂牌交易,成为“中国Robotaxi双雄”。然而上市首日,小马智行开盘价较发行价下跌12%,文远知行跌幅达15%,双双破发。截至上周五,这两家公司的股价均比上市后峰值跌去1/3,堪称难兄难弟。

由此可见,即便是已经走到了上市这一步,仍是不能高枕无忧。想想当前仍挣扎在上市边缘的千里科技,也是前路难料。

结语:

从毫末智行的停工到小马智行、文远知行的资本遇冷,智能驾驶赛道正经历残酷的“洗牌期”。这场变革的本质,是技术成熟度与商业落地能力的双重考验:一方面,“端到端大模型”“无图方案”等技术突破需要持续巨额投入,淘汰了资金链脆弱的中小玩家;另一方面,Robotaxi、高阶辅助驾驶等场景的商业化进程缓慢,且盈利模式存疑,让资本市场对“故事型公司”失去耐心。

站在2025年末的时间节点,行业或将呈现“强者恒强”的马太效应:具备全栈自研能力、绑定头部车企资源的玩家,有望通过规模化量产摊薄成本;而缺乏核心技术壁垒、依赖外部融资的中小企业,或将继续被边缘化。

正如资深从业者诸良所言:“智能驾驶的终点不是‘谁先上市’,而是‘谁能活到技术变现的那天’。”

![真正的华为用户,其实都很少“上网”[捂脸哭]](http://image.uczzd.cn/14264830151971277757.jpg?id=0)