钱越来越便宜了,你的资金还在存银行,还是拿去买黄金了?

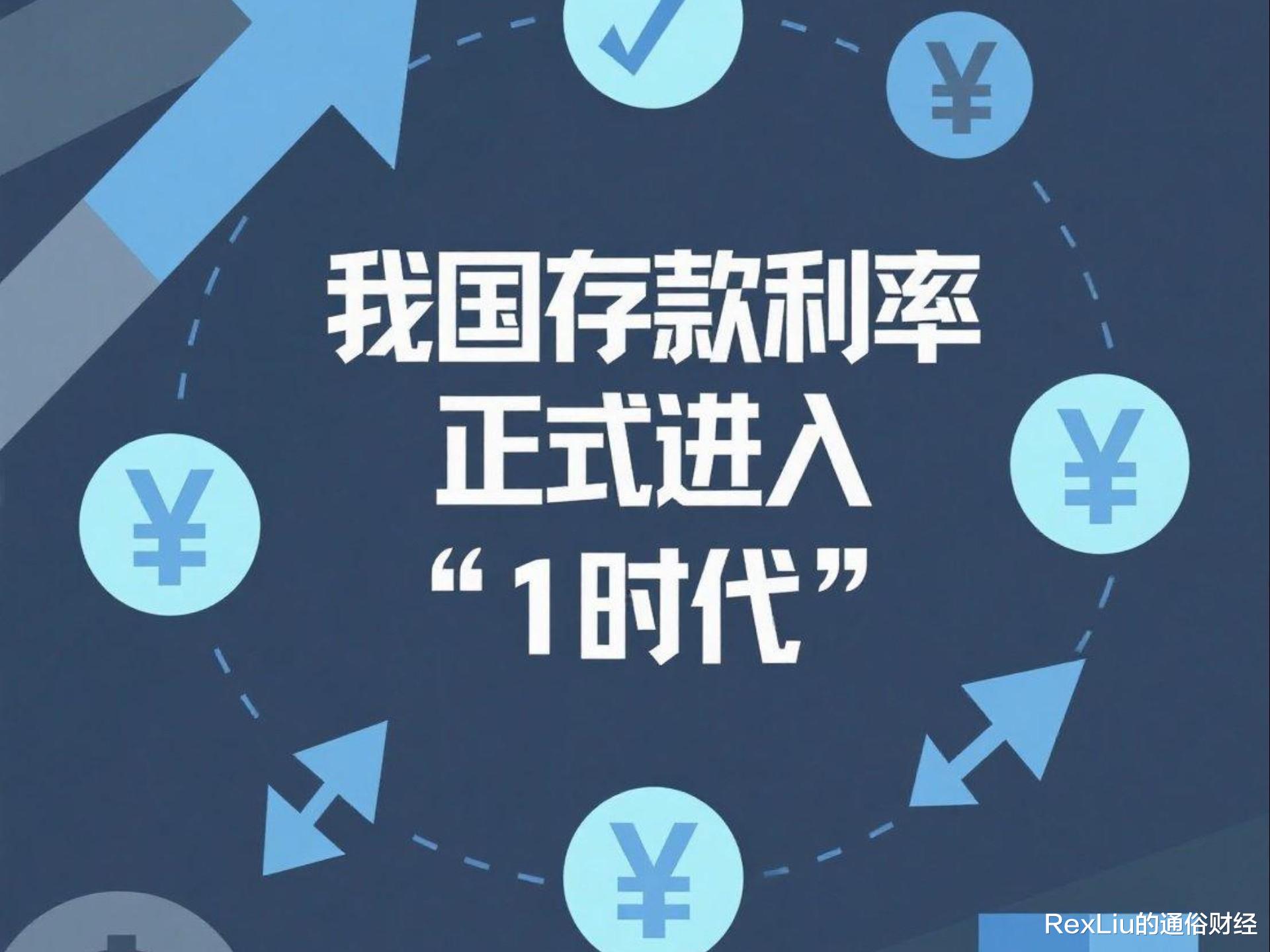

2026年开年,六大国有银行集体下调存款利率,一年期定期存款利率正式跌破1%,进入了零字头时代,就连曾经作为揽储利器的大额存单利率也步步走低,部分中小银行3个月期大额存单利率已降至0.93%左右。这轮调整并非孤立事件,而是自2024年以来货币政策持续宽松的延续,标志着我国正式步入了低利率周期的深水区。

利率变化正在悄悄改变资金的生存方式。

先聊聊最近大家都在关注的金银走势。

低利率环境与黄金白银的价格存在密切关联。黄金作为无息资产,通常在实际利率极低甚至为负的环境下表现良好,因为持有黄金的机会成本大幅降低了。当债券等生息资产的收益率极低时,黄金的保值功能和避险属性更具吸引力。然而,低利率并非是投资黄金白银的唯一指标,地缘政治风险、通胀预期、美元走势等因素同样重要。比如说我们正在经历的黄金上行周期,其主要推动力量就是国际地缘政治不稳定、经济形势严峻、美元信用下行等多重因素叠加所造成的,尤其是最近一年的暴涨,其核心驱动逻辑与旧时代的金银定价逻辑已经完全不同了,这里就不再展开分析了。

尽管利率在持续走低,按理说老百姓再去存钱就不划算了,但我们在市场上却能看到一个完全矛盾的现象:利率持续下行,居民的储蓄意愿却不降反升。中国人民银行2026年1月15日发布的《2025年金融统计数据报告》显示,截至2025年年末,境内住户存款约为166万亿元,而2023年末和2024年末的存款数据分别为137万亿和151万亿,年均增长约为10%。

这种越降息越存钱的行为背后,折射出的是,在经济面临内外部的复杂环境、市场不确定性上升之时,老百姓的风险厌恶情绪普遍增强,倾向于增加储蓄以备不时之需。

但是存款偏好的上升,也并不意味着老百姓们不在乎利率的高低。根据中金公司的测算,在160万亿左右的居民存款中,虽然约有95%的存款仍留在了银行体系内,但老百姓会选择把钱从大银行转存到小银行,以追求相对较高的挂牌利率。剩下的存款则会流向金融资产配置,其中绝大多数会流向固收类产品,年化收益率的平均值为1.98%,被视为是存款的升级版,而只有不到1%的存款会流向股市。

对于关注股票市场的朋友们来说,低利率时代算是一个比较显著的利好趋势,因为这会普遍抬高资本市场的估值预期。

在股票的各种定价模型中,绝对估值模型的理论基础相对比较扎实,无论是自由现金流贴现还是股利贴现模型,无风险利率都是股票定价的关键因素。当无风险利率下降的时候,理论上都会提升股票未来现金流的现值,从而整体抬高了股市的估值中枢。

中国股市的每一轮大行情往往都伴随着无风险利率的下行,一方面提升了股市对于居民资金的吸引力,另一方面也带来了股市估值的提升。特别是对成长股而言,由于其现金流更多体现在未来,利率的下行往往能打开其估值空间。

但是,利率与估值逻辑的变化并非是简单的对应关系。我们可以把股价的形成,看作是一个分数:分子是企业的盈利情况,分母是折现率。如果分母小了而分子不变,数值自然会增大,但如果分母变小的同时分子也变小了,甚至下降的幅度更大,那么哪怕利率是在下行,企业由于基本面的恶化,股价也可能会下跌。

在历史上,利率下行影响股价的正例反例我们都可以找到。

自20世纪90年代以后,日本进入了长期的低利率环境,但是日经指数却长期低迷,究其根本就在于日本的经济增长停滞,企业盈利能力下降。同样的事情也发生在2000年初的美国,美联储当时把基准利率从6.5%降到了1%,但是互联网泡沫的崩盘导致纳斯达克指数暴跌了将近80%。但是,同样的降息剧本,放在2010-2021年间的美国,却上演了纳指暴涨10倍的经济奇迹。

总结历史我们就可以发现,利率下行对于股价的影响,取决于企业所处的盈利周期的位置:当企业盈利处于扩张周期时,低利率能起到放大器的作用;当企业盈利处于收缩周期时,低利率只能起到缓冲器的作用,并不能逆转趋势。利率环境终究只是外因,而企业的盈利基本面才是真正能决定股价走势的内因。

而利率下行对于债券市场的影响,同样也不能一概而论。利率的高低只是结果,而不是原因。资金会流向什么方向,是取决于大家对于经济前景的判断。作为宏观经济的调节者,央行对于经济走向会有个预期,而加息降息作为央行做出经济调节的手段,会影响整体市场的风险偏好,从而会间接引导资金是走向股市还是债市。

一般来说,股市和债市的走势呈现出跷跷板效应,一个行了,另一个就不行了。逻辑也很简单,市场上能投资的钱就这么多,涌入股市的多了,去债市的就少了,反之亦然。

但是,历史数据显示,在2000年到2022年间,股债呈现明显负相关的时间差不多只有50%,在剩下的那一半时间里,股债双杀和股债双牛的情况基本上是对半开的。这其实是与经济周期有关的。

在经济已经陷入衰退,例如2008年次贷危机后和2020年疫情之后,经济下行迫使央行降息,资金从风险资产流向避险资产,呈现出债强股弱的情况;而当经济已经呈现出复苏的苗头时,降息又会强化大家对于经济的期待,这个时候各路投资大神们觉得自己又行了,便把买债的钱抽出来投入到股市当中。所以,股债的跷跷板效应,实际上是经济转向的时候,市场风险偏好转向的体现,利率下行只是一个催化剂。

而股债双牛的情形,大概率会出现在经济即将软着陆的时期。在这一时期,经济增速开始放缓但无明显的衰退,通胀也被限制在一定水平,央行开启预防性降息。此时的市场普遍对于经济形势持乐观态度,而利率下行所释放出的流动性,或是出于对资产的渴求,或是由于风险偏好出现势均力敌的分化,会同时涌入股市和债市,于是形成了股债双牛的局面。

而股债双杀出现的条件则相对苛刻一些,此时的经济陷入了停滞,通胀高企,市场上也同时出现了流动性危机,市场出现明显的恐慌迹象,央行在保经济和控通胀之间艰难平衡,最终被迫开启加息,让本就紧绷的流动性彻底绷不住了,这使得资金既不敢流向股市,又不愿流向债市,最终形成了股债双杀。最典型的时期就是上世纪70年代的大滞胀时代,大家只能买入黄金、石油或者其他实物资产以应对无法遏制的通胀。

需要说明一点的是,很多朋友误以为基准利率上涨,抬高了新发债券的利率水平,这就是对债市的利好了,这其实是一个很常见的概念混淆。

债券市场,是大家对已发行的债券进行买卖的场所。既然债券已经发行了,它的票面利率就已经确定了,那这个时候,这张债券对于投资者是否有吸引力,取决于它与其他债券的对比,以及市场上有多少钱愿意来买它。当基准利率下行的时候,新发行的债券利率也会走低,而此时市场上正在流通的老债券,由于是在高利率时代发行的,票面利率更高,就显得更加有吸引力了,老债券的价格由于大家的哄抢就被抬高了;此外,由于银行利率低了,一些本来在银行存定存的人觉得这个利率没啥意思,转而去债券市场投资。在债市里买债的人多了,那债券价格自然也会水涨船高,整个债券市场就整体呈现出涨势。

对于我国的资本市场来说,自2025年下半年以来,呈现出明显的“股债跷跷板”效应。这轮效应大致经历了四个阶段:第一阶段是预期驱动,股强债弱;第二阶段是投资者开始减债买股,进行资产再平衡;第三阶段可能出现赎回负反馈,即债市表现不佳引发担忧,赎回压力迫使机构被动抛售债券;第四阶段是全面风险偏好主导市场,资金大规模从低风险资产向高风险资产迁徙。理解了这一机制,对于把握大类资产轮动规律至关重要。

在低利率时代下,市场对于风险的认知产生了分化。有人会求稳,利率越低,越是会存银行,也有人放手一搏,趁着资金便宜,加杠杆玩投机,赢了会所嫩模,输了下海干活儿,这两种行为都比较极端。毕竟人生是场马拉松,既不能不顾世界的发展一味回避风险,也没必要用后几十年的人生去博一个概率。

低利率时代不是末日,而是财富管理逻辑重构的转折点。它会惩罚被动储蓄者,奖励主动配置者;惩罚单一收入者,奖励多元能力者。理解周期、正视风险、主动调整,才是普通人在这一时代实现财富保值增值的正确方向