备注:1995-2005年的数据较为稀缺,且统计口径与后期存在显著差异(主要体现在“市区”、“原八区”与“原十区”的范围界定上)。因此,该时段数据主要综合了《广州年鉴》、当时的权威市场研究报告及政府文献中普遍引用的信息进行构建,争取在数据连续性的基础上,真实地反映出市场的核心趋势与重大转折点。

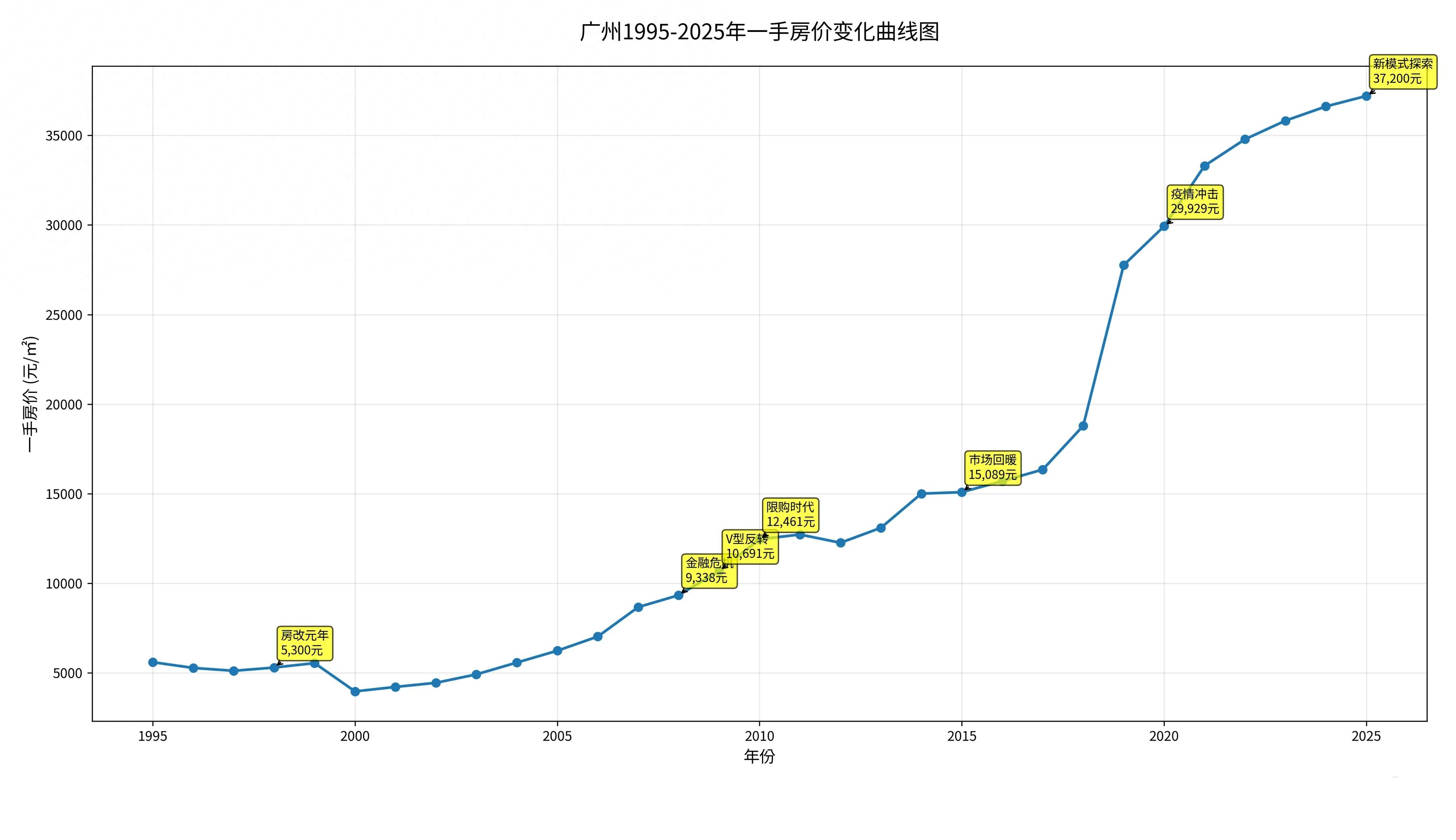

1995年——宏观调控下的市场低迷,均价约5600元/㎡

在1993-1994年全国性宏观调控影响下,过热的房地产市场迅速降温,广州亦进入调整期。开发投资增速放缓,市场出现供过于求的局面,销售迟滞。根据《广州年鉴1996》及当时市场报告,广州“原八区”一手房均价约5600元/㎡,较1994年高点有所回落,市场进入阶段性低谷。

1996年——市场持续探底,福利分房仍为主流,均价约5280元/㎡

宏观经济实现“软着陆”,但房地产市场仍在消化存量。空置面积增加,开发商资金压力巨大。个人购房市场虽在萌芽,但城镇住房仍以单位福利分房为主导。价格继续下行寻底,市区商品住宅均价进一步下滑至约5280元/㎡,同比5.7%。

1997年——亚洲金融风暴,市场冰封,均价约5120元/㎡

受亚洲金融危机波及,国内经济面临挑战,居民购房意愿和能力进一步减弱。房地产市场陷入冰封期,交易冷清。为刺激消费,银行开始试点个人住房按揭贷款业务,但规模尚小。市区一手均价降至约5120元/㎡,同比3.0%,房价基本回落到1993年水平。

1998年——房改关键年,市场曙光初现,均价约5300元/㎡

本年是中国住房制度改革的关键转折点。7月明确停止住房实物分配,逐步实行住房分配货币化。政策巨变释放了明确的市场化信号,长期预期扭转。广州楼市在年末显现筑底迹象,均价约5300元/㎡,同比3.5%,结束了连续数年的下跌。

1999年——货币化分房启动,需求开始释放,均价约5550元/㎡

随着住房分配货币化政策在广州具体落实,职工住房补贴发放,有效购买力开始形成。个人正式成为购房主力,按揭贷款逐步普及。市场走出低谷,成交量显著复苏,价格稳步回升。市区一手均价约5550元/㎡,同比4.7%,为下一世纪的市场化繁荣奠定了基础。

2000年——福利分房终结,市场化元年,均价约3970元/㎡

随着1998年全国住房制度改革深化,广州的实物福利分房于本年底正式终止❗️住房分配完全走向商品化、市场化。房地产市场开始启动,个人购房成为绝对主体❗️全年商品房成交活跃度初显,据当时市国土房管局统计及市场研究机构数据,广州原八区(越秀、东山、荔湾、海珠、天河、黄埔、白云、芳村)一手住宅成交均价为3970元/㎡,标志着市场化房价的起点。

⚠️2000年均价(3970元)比1999年的(5550元)低,除统计口径差异外,还有结构性的原因,当时郊区出现大量的一手房供应,拉低了全市均价。

2001年——市场稳步启动,价格温和上涨,均价约4220元/㎡

在停止福利分房释放的刚性需求推动下,市场延续稳步发展态势。早期商品房小区主要集中在天河、海珠等新区。政府开始规范土地出让,招标拍卖挂牌制度逐步推行。全年成交量较上年有显著增长,原八区一手住宅均价约4220元/㎡,同比6.3%,市场处于温和上涨通道。

2002年——南拓北优战略推动,均价约4450元/㎡

广州城市“南拓、北优、东进、西联”战略正式提出,城市框架拉开,番禺、白云等区域楼市开始受到关注。华南板块大盘开发模式兴起,吸引大量首次置业者。市场供应增加,竞争加剧,但整体价格依然稳步上行。原八区一手住宅均价约4450元/㎡,同比5.5%。

2003年——非典短暂冲击后反弹,均价约4920元/㎡

上半年受“非典”疫情影响,看房和成交活动短期受阻。但疫情结束后,压抑的需求集中释放,加之当年国土资源部发布“121号文”,规范土地市场,市场对土地价值的预期提升。下半年楼市快速反弹,价格涨幅明显。全年原八区一手住宅均价约4920元/㎡,同比10.6%,成为世纪初的一个上涨小高峰。

2004年——“831大限”规范供地,均价约5580元/㎡

国家实施严格土地管理政策,“831大限”要求所有经营性用地必须实行招拍挂出让,从源头上规范了土地市场。土地成本的透明化和市场化预期,推动了房价上涨。广州楼市进入快速发展期,投资性需求初现。全市十区(越秀、东山、荔湾、海珠、天河、白云、黄埔、芳村、番禺、花都)一手住宅均价约5580元/㎡,同比13.4%。

2005年——首轮宏观调控“国八条”,均价约6240元/㎡

为抑制部分城市房价上涨过快,出台了“国八条”,开启首轮全国性房地产调控,重点打击投机炒房。广州市场出现短暂观望,虽然价格上涨势头略有放缓,但趋势未改,强劲的经济发展和城市化需求支撑着市场的基本面,全市一手住宅均价约6240元/㎡,同比11.8%。

2006年——“国六条”与“90/70”政策出台,均价约7030元/㎡

调控进一步细化,“国六条”及“70/90”政策(90㎡以下户型需占项目70%以上)出台,旨在调整供应结构。广州市场在适应新规中发展,中心区价格坚挺,郊区供应放量。全市一手住宅均价突破“7”字头,约7030元/㎡,同比12.7%

2007年——市场狂热与“9·27”房贷新政,均价约8674元/㎡

市场进入狂热期,地王频现,房价飙升,投机氛围浓厚。为稳定市场,央行、银监会于9月27日发布重磅新政,提高第二套住房首付比例和贷款利率,给市场紧急降温。广州楼市在年底骤然转向。根据广州市国土房管局当年第四季度报告数据,2007年全市十区一手住宅均价为8674元/㎡,同比23.4%,但成交量于第四季度大幅萎缩。

2008年——全球金融危机下的深度调整,均价约9338元/㎡

受国内紧缩政策与全球金融危机的双重打击,市场信心受挫,成交量腰斩,开发商降价促销现象普遍。为应对危机,下半年起宏观调控转向,出台降息、降首付、减免税费等系列“救市”政策。尽管成交惨淡,但由于全年成交结构中“中心区高价项目”占比仍高,全市一手住宅均价为9338元/㎡,同比仍7.7% ,呈现出显著的“结构性上涨”特征。

2009年——政策刺激下的V型反转与暴涨,均价约10691元/㎡

在空前宽松的信贷政策和“四万亿”投资计划刺激下,被压抑的刚性及投资需求爆发式释放,市场出现V型剧烈反转,房价开启暴涨模式。成交量与成交价均创历史新高,市场情绪极度乐观。根据广州市国土房管局发布的年度报告,2009年全市十区一手住宅均价同比14.5%,约10691元/㎡,正式突破万元大关。

2010年——“新国十条”开启限购时代,均价约12461元/㎡

为遏制房价过快上涨,国务院出台“新国十条”,首次提出限购措施。广州于10月跟进执行,限制家庭购房套数。市场在政策出台前后经历疯狂抢购,随后进入观望。但全年价格在前三季度的强劲拉动下仍大幅上涨。2010年广州全市十区一手住宅均价为12461元/㎡,同比16.6%,为后续持续的调控周期埋下伏笔。

2011年——加大调控力度,但增长势头不减,均价12725元/m²

十一条出台,扩大限购范围、加大限购力度。2011年的限购限贷政策使市场致使需求减少并减缓了房价上涨的趋势。2011年,广州一手住宅交易登记均价12725元/m²,同比2.6%,比2003~2010年均增长速度低15.4%

2012年——政策消化期,市场先抑后扬,均价12264元/m²

处于2011年严厉调控政策的消化期,上半年市场持续低迷。下半年起,在首套房贷利率优惠等微调政策刺激下,刚性需求逐步释放,市场呈现“先抑后扬”格局。全年广州一手住宅网签面积同比2011年下降,但成交量于年底回暖,网签均价为12264元/m²,同比2011年3.6% ,是此轮周期中的一个短暂调整年份。

2013年——史上最严“穗六条”,均价13100元/m²

史上最严的“穗六条”限购政策出台,将二套房首付比例提高到70%,购房资格变为连续缴纳三年社保。2013年全市成交了93035套住宅,网签均价13100元/m²,同比2012年的12264元/m²8.1%

2014年——市场进入冰点,政策转向宽松,均价15008元/m²

全国房地产市场进入调整阶段,广州市场成交量显著萎缩,库存压力攀升。下半年起,调控政策风向转变,“穗六条”局部松动,央行降息降准,首套房贷认定标准放宽。在一系列利好刺激下,市场于第四季度开始筑底。全年新建商品住宅成交面积约732万㎡,同比下滑明显;但成交均价在中心区项目支撑下仍逆势上涨至15008元/m²,同比2013年14.5%,呈现量跌价升的“结构性”特征。

2015年——第二季度开始回暖,均价15089元/m²

第一季度成交均价为14628元/m²,市场仍较冷清。但从5月开始,广州楼市稳中趋好,一手住宅成交面积1079.46万m²,同比增长29.1%。成交均价15089元/m²,同比上升0.1%。一手住宅可售面积914万m²,去库存周期为10.2个月,处于正常水平。

2016年——政策利好频出,楼市成交量大增。

第一季度广州楼市成交套数为21715套,成交面积为243041万m²,成交量同比大增超三成。住宅成交均价为15705元/m²,同比7.6%

2017年——调控升级与市场分化,均价16350元/m²

广州楼市调控持续收紧,相继出台“330新政”及“公积金新政”,限制商住房交易、提高公积金贷款门槛。2017年全市新建商品住宅成交1203万平方米,同比微降3.2%,成交均价16350元/m²,同比4.1%。中心区域与外围区域房价分化加剧,增城、南沙等新区成为成交主力。

2018年——精准调控下高位盘整,均价18789元/m²

在“房住不炒”基调下,广州调控政策精细化,实行差别化信贷,并加大市场监管力度。市场在高压下进入高位盘整阶段,全年新建商品住宅成交约8.5万套,面积922万㎡,成交量有所回调,但成交均价达18789元/m²,同比上14.9%,外围区域凭借价格优势,持续贡献主要成交量。

2019年——楼市平稳调整,均价27755元/m²

受全国调控基调影响,广州继续执行严格限购政策,市场进入平稳调整期。全年新建商品住宅成交约9.5万套,面积1024万㎡,同比小幅下降;成交均价27755元/m²,同比8.5%。人才购房政策在黄埔、南沙等区局部放宽,带动区域市场活跃度提升。

2020年——疫情冲击后V型反弹,均价29929元/m²

年初受新冠疫情影响,市场一度冰封,但随后在宽松的货币环境及压抑需求释放下快速反弹,走出V型曲线。全年新建商品住宅成交约10.1万套,成交量企稳;成交均价29929元/m²,同比7.8%。线上售楼、直播卖房等新模式兴起,增城、黄埔成为成交热点区域。

2021年——热度冲高后回落,均价33305元/m²

上半年市场延续火热,多个区域出现“摇号选房”,部分热门楼盘价格快速上行。下半年调控加码,包括严查经营贷、优化房价指导等,市场逐步降温。全年新建商品住宅成交约11.5万套,均价33305元/m²,同比10.2%。南沙、黄埔等区因人才政策调整,成交量价波动显著。

2022年——深度调整与政策托底,均价34783元/m²

房地产市场进入深度调整期,市场信心偏弱,成交量明显下滑。广州从供需两端出台支持政策,如优化限价、降低房贷利率等以稳定市场。全年新建商品住宅成交约7.3万套,面积789万㎡,同比大幅下降;成交均价34783元/m²,同比仍4.4%,但涨幅收窄。中心区核心地段项目表现出较强的抗跌性。

2023年——政策边际放松,单价约35820元/m²

在“稳地产”导向下,广州适时优化调控措施,包括调整限价标准、降低人才落户门槛等。全年新建商品住宅成交约8.9万套,面积966万㎡,同比小幅回升,成交均价35820元/m²,同比3.2%,涨幅进一步收窄。中心区改善型需求释放,带动天河、海珠等区域价格【结构性】上行。

2024年——持续盘整与分化,均价36615元/m²

市场在波动中持续筑底,整体以去库存为主旋律。政策环境保持宽松,但购房者观望情绪仍存。全年新建商品住宅成交约8.5万套,面积920万㎡,成交量较上年略有回落;成交均价36615元/m²,同比2.2%,涨幅再进一步收窄。市场分化持续,核心区优质项目价格坚挺,远郊区域则以价换量现象增多。

2025年——新发展模式探索,均价37200元/㎡

房地产行业向“存量提质”转型,广州加快建立租购并举的住房体系,共有产权住房、保障性租赁住房供应增加。新建商品住宅市场保持平稳,全年成交约9.2万套,均价37200元/m²,同比1.5%,涨幅更进一步收窄。一手市场出现部分项目“量稳价缓”、部分项目“量价齐跌”的分化特征。

ps:一手房价本质上是土地的资本化定价,其构成除设计、建安、营销、推广、人工等显性成本外,更关键的是土地区位价值。所以,一手房价上涨,是核心地段土地价值和开发商的重点资源投入所主导的结构性上涨,而非普涨,更不能代表二手市场。