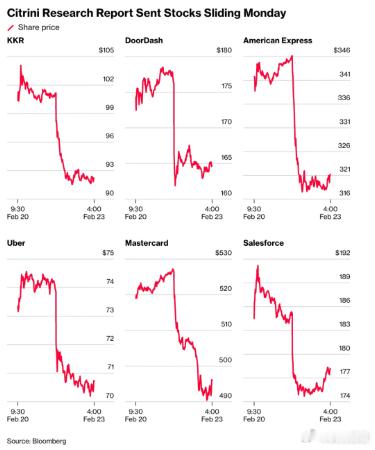

2028 智力危机:一篇让硅谷和华尔街同时失眠的文章最近,一篇题为《The 2028 Global Intelligence Crisis》(2028 智力危机)的长文,在科技圈和金融圈同时炸开了锅。它不是发布在顶级期刊上,也不是出自哪位诺奖得主之手,而是一份假装写于“未来”的宏观备忘录:作者站在 2028 年回望,讲述一场已经发生的危机——当机器智能变得极度廉价且泛化之后,人类社会是如何被“掏空”的。文章在 X(原 Twitter)和投资圈迅速传播之后,市场立即给出反应。最先承压的,是那些高度依赖“白领中产—消费—中介—服务”这一经济结构的公司。文章发布当日,标普 500 指数下跌超过 1%,软件板块跌至自特朗普去年 4 月“解放日关税”以来的低位。更值得注意的并非指数本身,而是下跌的集中度:文中被讨论的公司,股价几乎同时走弱——Uber 下跌约 4%,美国运通下跌 5%,万事达下跌 6%,DoorDash 跌幅接近 6%。美股软件行业 ETF 明显跑输大盘,市场开始对一种原本被视为“抽象推演”的风险进行重新定价。

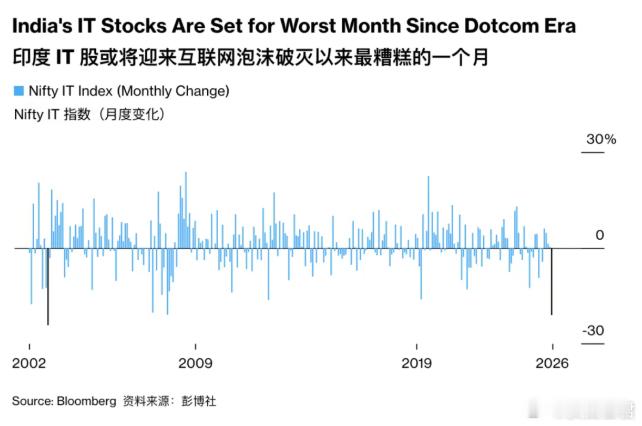

真正耐人寻味的,是随后出现的连锁反应。印度,成为这次调整中一个意料之外却并非偶然的节点。印度 IT 指数单日下跌 4.7%,跌至 2023 年 8 月以来的最低水平;塔塔咨询、Infosys、Wipro 等龙头公司普遍回调 3%–4%。

这一反应并非市场情绪失控,而是对一种结构性变化的迟来确认。Citrini 的报告点出了问题的核心:印度 IT 外包体系长期依赖的竞争优势,本质上是“相对便宜的人类智能”。但当 AI 编程智能体的边际成本迅速下降,直至几乎只剩电费成本时,这一优势不再是成本差异,而是被技术本身彻底抹平。市场并不是在为某一篇文章“恐慌”,而是在借这篇文章,重新评估哪些商业模式仍然建立在“人类智能稀缺”这一前提之上,又有哪些,已经失去了成立的基础。

一、为什么这篇文章能火遍全网?先说作者。这篇文章出自一家名为 Citrini Research 的宏观研究机构,更准确地说,是一份写给机构投资者的思想实验。作者并没有贩卖“AI 末日论”,甚至在开头反复强调:This is not a prediction. This is a scenario.(这不是对未来的断言,而是一次情景设想)但正是这种克制、冷静、带着金融语言的假设推演,反而让它显得格外危险。因为它没有在讨论“AI 会不会取代人类”,而是在问一个更现实的问题:当 AI 已经足够好、足够便宜、足够普及时,经济系统会不会自己崩掉?文章发布后,在硅谷工程师群、对冲基金内部、宏观研究员圈子里被反复转发。有人说它是“AI 版《大空头》”,也有人说它像一份“写给未来的讣告”。

而真正让市场紧张的,并不是情绪,而是逻辑。二、核心观点只有一句话如果要把这篇两万多字的文章压缩成一句话,那就是:AI 提高了生产率,但摧毁了收入分配,而现代经济依赖的不是生产,而是消费。文章提出了一个非常反直觉的概念,叫 “幽灵 GDP(Ghost GDP)”:产出还在增长,但钱不再流动。在传统经济里,逻辑是这样的:人工作 → 领工资 → 消费 → 企业赚钱 → 再雇人而在 AI 加速之后,逻辑变成了:AI 工作 → 企业降本增效 → 利润上升 → 再买更多 AI中间那一环——“人”——被跳过了。作者用一个极具冲击力的比喻说:“一个 GPU 集群,在北达科他州的一个数据中心里,完成了过去 1 万个曼哈顿白领的工作量。”问题是——GPU 不买房、不点外卖、不旅游、不买保险。三、真正的危机不是失业,而是“失去循环”文章反复强调:这不是一次普通的技术替代。历史上,每一次技术革命都会“先破坏、再创造”——ATM 出现后,银行柜员反而更多了;互联网毁掉了黄页,却创造了电商、广告和社交网络。但 AI 不一样。因为这一次,被替代的不是“体力”,也不是“重复劳动”,而是——认知、判断、协调、写作、决策。作者提出一个让很多人不寒而栗的判断:这是人类历史上第一次,最具生产力的技术创造的岗位少于它摧毁的岗位。而且更致命的是,这种替代不是一次性的,而是自我加速的负反馈循环:AI 变强 → 公司裁人裁人 → 成本下降 → 利润上升利润 → 投入更多 AIAI 再次变强 → 再裁人这个循环,一旦启动就不存在“刹车”。文章中有一个判断,非常值得琢磨:真正的系统性风险,不来自失业人数,而来自失业“结构”。AI 优先替代的是谁?不是蓝领,不是服务业,而是:软件工程师、产品经理、咨询顾问、金融分析师、内容、法律、会计、研究人员,也就是——高收入白领。而这群人,恰恰支撑了:房地产、教育、消费升级、信用体系。作者指出一个容易被忽略的事实:美国前 20% 的收入群体,贡献了超过 60% 的消费支出。当这些人失业、降薪、预期崩塌时,消费不是“慢慢下降”,而是断崖式收缩。于是,文章把目光投向了一个更敏感的地方:房贷和信用体系。作者特别强调,这一轮风险并不来自传统意义上的次贷,也不来自信用记录较差的低收入群体。相反,潜在的压力正集中在社会中上层、信用评分极高的“优质借款人”身上——那些 FICO 分数在 780 以上、首付充足、还款记录良好、原本被视为金融体系“最安全资产”的家庭。与 2008 年不同,当年的问题是贷款在发放之初就建立在错误假设之上:借款人本就缺乏稳定的还款能力。而文章所描述的 2028 年情景,则恰恰相反——这些贷款在签订时完全合理,问题不在过去,而在未来。房贷信用体系隐含的核心前提是:借款人在未来二三十年内,其收入水平大致可预测、可延续。但当 AI 对高收入白领岗位造成结构性冲击时,这一前提开始动摇。人们并非立刻“还不起房贷”,而是对长期收入稳定性失去信心,从而率先压缩消费、动用储蓄、提高负债率,信用压力以一种滞后却更深层的方式逐步积累。因此,这并不是一次突如其来的信用崩塌,而是一种建立在不确定性扩散之上的系统性侵蚀。如果说 2008 年是“你本来就还不起”,那么 2028 年更像是——你当初还得起,但你不再敢相信自己未来一定还能还得起。四、那普通人能从中得到什么?说到这里,你可能会问一句非常现实的话:那我一个普通人,看这种文章有啥用?我反而觉得,这篇文章最大的价值,并不在于预测未来,而在于它迫使我们重新思考三件事。第一,别再把“效率”当成唯一正确的方向AI 的最大诱惑是:更快、更便宜、更高效。但对个体来说,效率并不等于安全。如果你所在的岗位,衡量标准清晰,结果可复制。可以被拆解为“输入—输出”,那它就天然适合被 AI 吃掉。第二,人类真正的护城河不是“技能”,而是“不可压缩性”文章隐含的一个判断是:越是需要人类承担责任、情绪、关系和价值判断的领域,越晚被替代。这也是为什么:护理、教育、真实的组织管理、高风险决策、长期信任关系反而没那么容易被完全自动化。第三,不要高估“个人觉醒”,也不要低估“结构力量”这篇文章最清醒的地方,并不在于它描绘了一个多么悲观的未来,而在于它明确拒绝了一种过于熟悉的叙事——“只要足够努力,个人就一定能赢”。作者反复强调,这并不是一次靠个人意志就能对抗的变化,而是一种正在发生的结构性重定价:当机器智能变得更便宜、更稳定、更可复制,人类智能在市场中的稀缺性和溢价自然会被压缩。这不是个人能力的失败,而是规则变化的结果。对普通人来说,理解这一点,反而是一种解脱。你不必把职业受挫、收入停滞或焦虑不安,全部解释为“我不够努力”或“我选错了方向”。很多时候,真正发生的是:你所在的赛道,正在被系统性降价。但这并不意味着无能为力。它意味着,普通人更需要做的,不是沉迷于“自我觉醒”式的鸡汤,而是尽量避免把全部筹码押在那些高度可替代、完全以效率和成本衡量的人类劳动上。具体来说,与其问“我还能不能再拼一点”,不如问三个更现实的问题:我的工作,是否可以被清晰拆解为标准流程和结果指标?如果成本更低、稳定性更高的 AI 出现,我在其中的独特性是什么?一旦这一岗位被系统性压缩,我是否还有缓冲空间和转身余地?这并不是劝人躺平,而是在一个结构快速变化的时代,学会把努力用在不容易被一键替换的位置上。如果说个人仍然能做出选择,那这个选择不在于“更拼命”,而在于——别站在正在被技术整体重估的地方不肯挪动。