这是一段互联网神话破灭的历史有一只股票,从1988年到2000年,整整涨了100

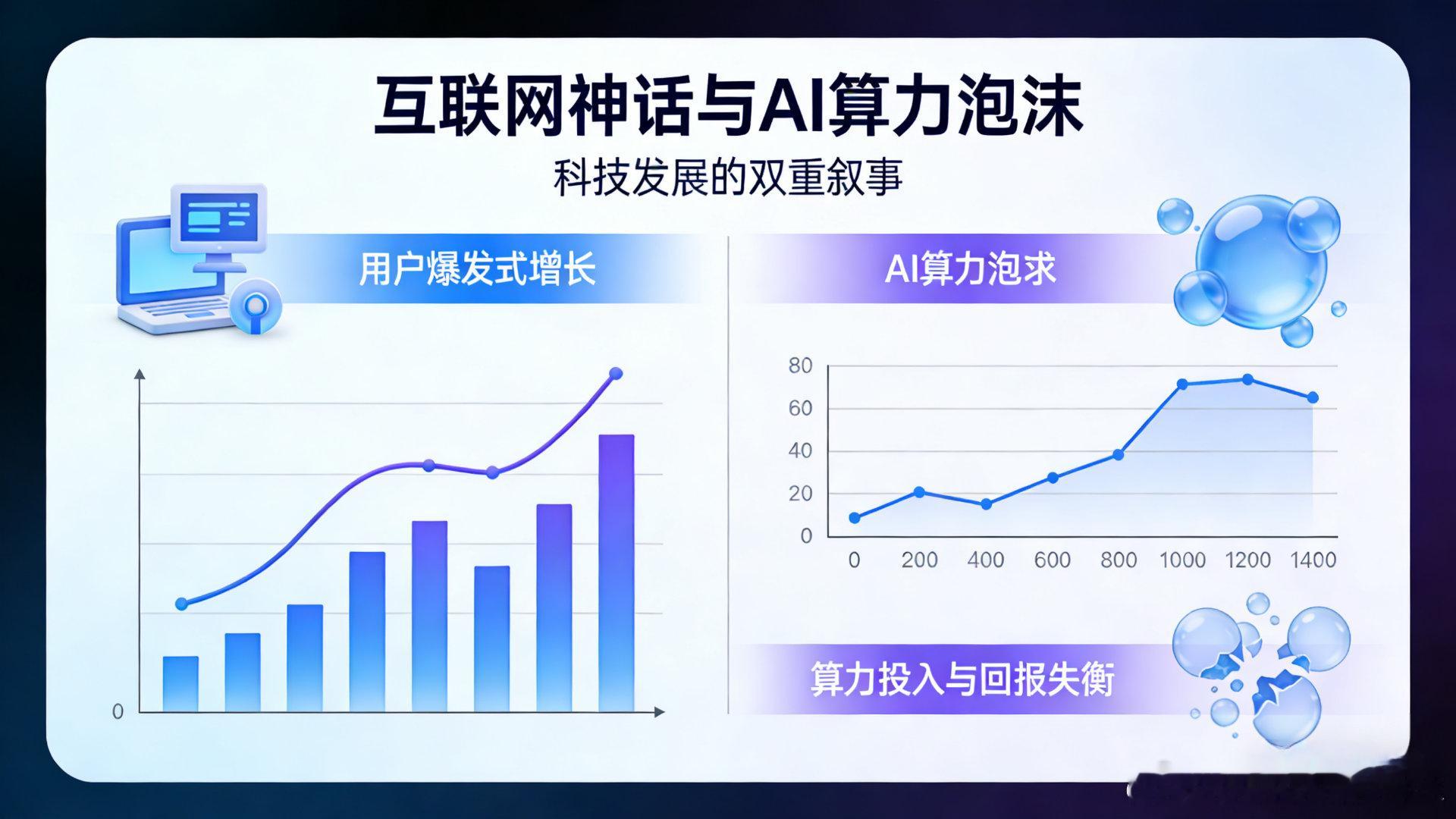

这是一段互联网神话破灭的历史有一只股票,从1988年到2000年,整整涨了1000倍,结果互联网泡沫一破,直接跌掉99%,这只股票,就是当年的科技巨头——爱立信。今天再看它的故事,你会发现:和现在大家疯狂追AI、追算力的样子,有很多相似的地方。90年代,没人觉得爱立信只是个卖电话的。当时华尔街吹的牛,大到吓人:爱立信,是在建互联网的“世界神经系统”。所有人都坚信几件事:1、以后人人都要上网2、所有通讯都会变成数字的3、流量一定会爆炸式增长逻辑也特别简单:网络就是未来的电,带宽就是未来的油。谁搞通信设备,谁就抓住了未来。是不是很耳熟?像不像现在大家天天喊的:“算力就是权力”?于是股价一路疯涨,人人都觉得:买就是赚。明明方向对了,为什么还是跌成渣?后来的结果我们都知道:互联网真的改变了世界,比当年吹的还厉害。但爱立信的股价,照样跌得惨不忍睹。问题出在哪?其实就三点,很现实:1.梦想太快,现实太慢大家都知道流量会涨,但没那么快。建基站、铺光纤、老百姓换手机,都要时间。故事可以一天传遍全世界,但基础设施,只能慢慢建。预期跑太快,现实跟不上,股价就得摔。2.技术越牛,自己越惨更讽刺的是,技术越进步,设备商越难赚钱。以前传1G数据要10台设备,后来技术升级,1台就够。技术进步同样的需求,需要的硬件反而少了。技术造福了全社会,反而使得设备供应商陷入困境。3.大家一拥而上,最后互相杀价这行太赚钱,全世界公司都冲进来,产能疯狂扩,东西越造越多,最后只能拼命降价。产能>需求,就是死亡公式。从“市梦率”到“废品价”,只需要一瞬间行情好的时候,资本市场把你当神,给你算未来几十年的估值;一旦不行了,马上把你当普通制造业,按最低估值来算。跌99%是什么概念?就算你已经跌了90%去抄底,后面还能再亏90%。这个道理,现在看AI依然有用,很多人现在往算力、AI硬件里面冲,逻辑和当年一模一样:“算力永远不够用,买就对了。”但历史早就告诉我们:技术很伟大≠投资很赚钱。互联网改变了世界,没救活爱立信;AI也一定会改变世界,但现在这些“卖铲子”的巨头,能不能逃过当年的坑,真不好说。本文并不是在提醒ai算力泡沫即将破灭,相反我认为ai泡沫还未到破灭的那一天,只是在回顾一段互联网的发展历史,帮大家冷静的看待行业发展。财经股票