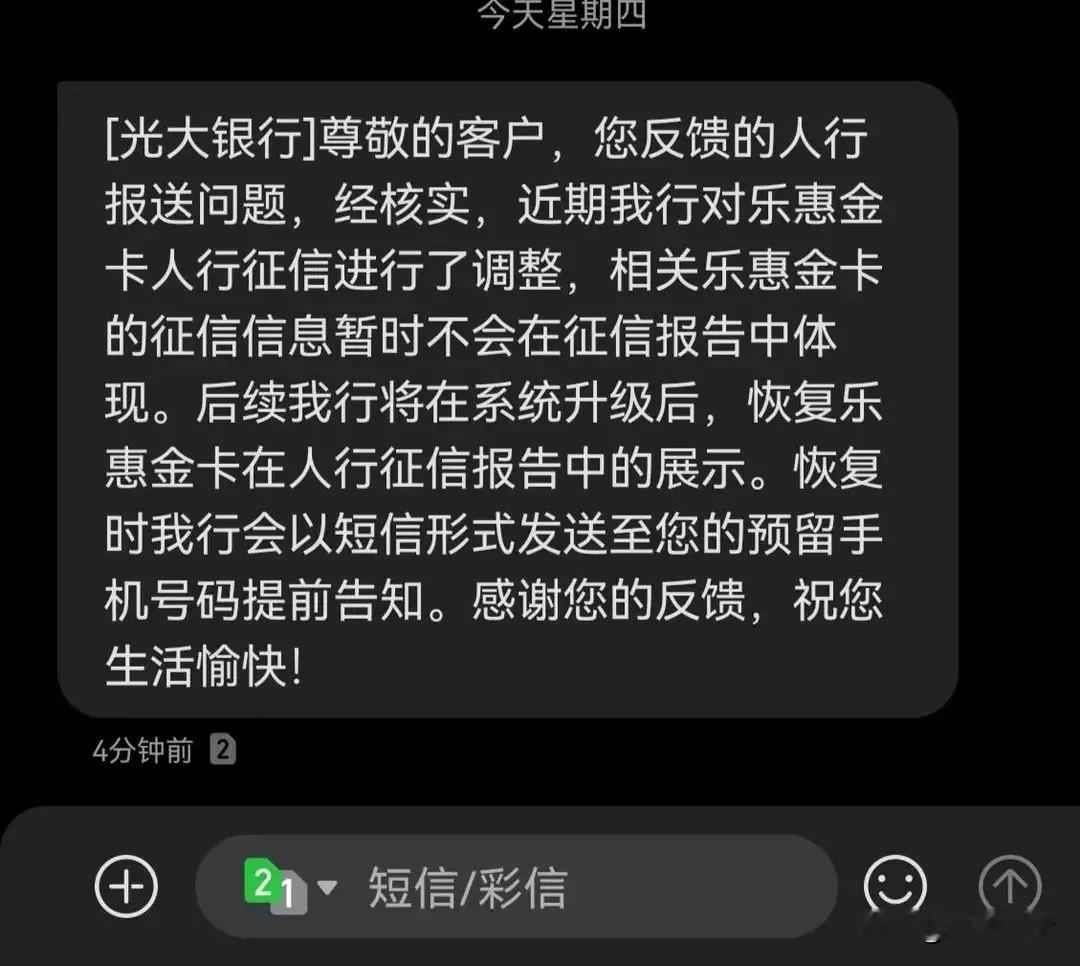

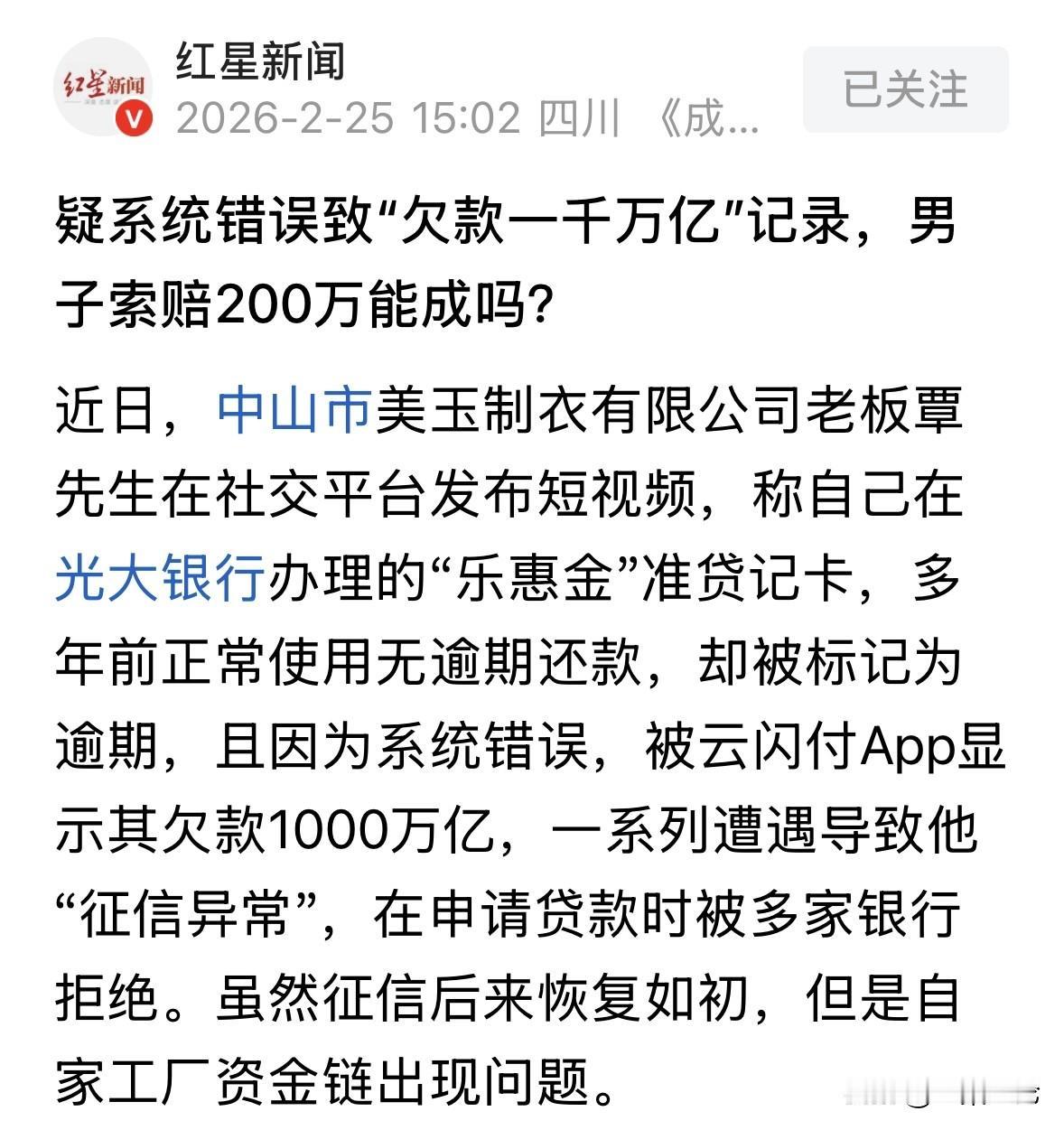

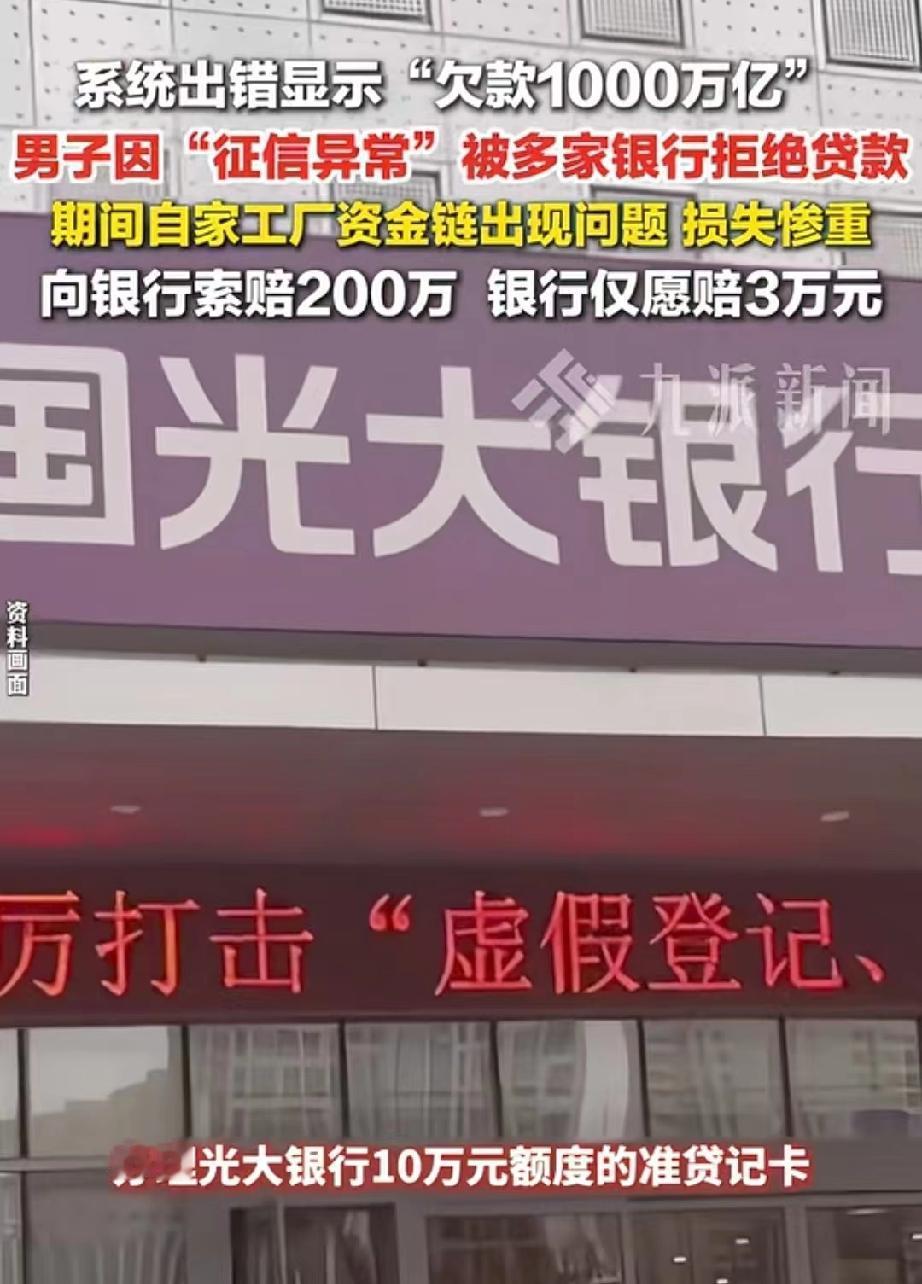

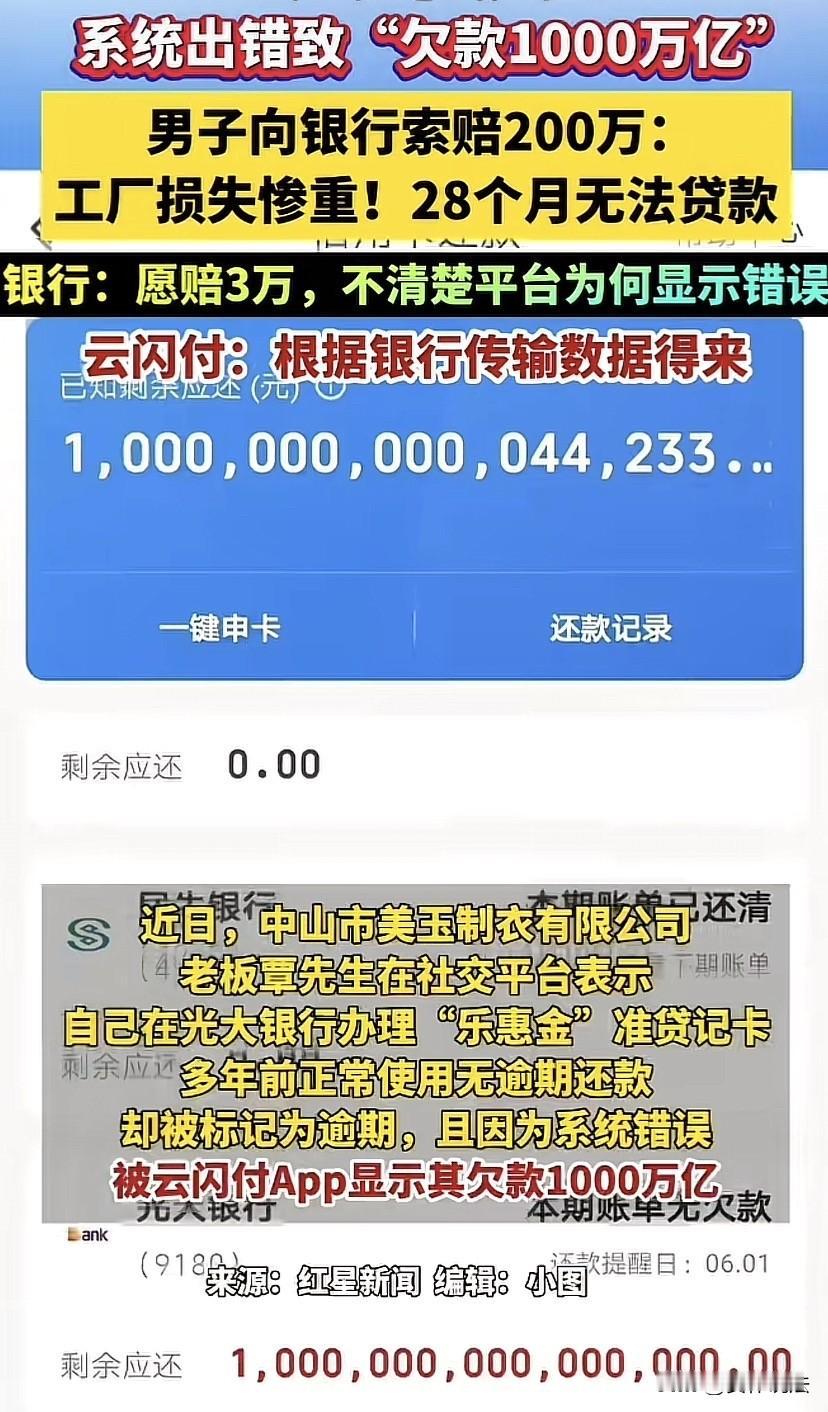

“比电视剧还离谱!”广东中山,一服装男老板办了张信用卡,他按时还款,从没逾期过,可征信上却显示他欠款1000万亿,导致他28个月无法贷款,生意彻底停摆,后来真相大白,男子并没有逾期,是信息显示有误,可男子咽不下那口气,直接索赔200万的损失,对此,银行只愿意赔3万。 2022年的某天,覃先生来到银行信贷部办理贷款。 眼前的工作人员告诉他:对不起,覃先生,您的征信有逾期记录,这笔贷款我们批不了。 这已经是他被拒绝的第N次了。作为一个经营制衣厂的小老板,2015年那会,他的生意正如日中天。 为了周转资金,他在一家银行分行办了一张准贷记卡。 工作人员告诉他:这卡好,随借随还,60天内结清免息,既能存钱又能透支。 覃先生信了。这么多年,他从来都是按时还款,哪怕晚一天都没有过。 他的手机里存着每一笔还款的短信提醒,这是他作为生意人的底线。 可现在,底线没了。 征信报告上显示,那张卡在2021年9月到2022年7月期间,还款状态栏里打着一个“2”。 根据解释,“1”是欠1到30天,“2”是欠31到60天。 覃先生当场懵圈,说:我没欠啊!我一分钱都没少还! 但没人听他解释,因为系统里就是这么写的。 为了搞清楚状况,覃先生开始了漫长的申诉路。 2022年9月,银行终于发来一条短信,说相关征信信息暂时不展示,后续系统升级再恢复。 覃先生以为这事儿翻篇了,松了一口气,转头又去别的银行申请贷款。结果,还是被拒。 真正的晴天霹雳还在后面。 2022年10月的一个晚上,覃先生为了查账,登录了App。 当他点开那张银行卡的详情页时,整个人像被雷劈了一样僵在原地。 欠款余额显示:1000000000000000元。 个、十、百、千、万……覃先生数了好几遍,那是“一千万亿”。把全国的GDP加起来,恐怕都不够还这个零头。 这是要我把地球买下来吗?覃先生气都气笑了。 他赶紧给银联打电话,对方的回复是:覃先生,我们显示的数据,是银行传过来的。他们传什么,我们就显示什么。 原来,在银行的后台系统里,他不仅是个“老赖”,还是个欠了宇宙级债务的超级富豪。 这事儿听着荒诞,但对覃先生来说,每一秒都是煎熬。因为这个莫名其妙的“逾期”和“巨额债务”,他的生意彻底停摆。 覃先生后来回忆起那段日子,特别苦涩,说:没人敢借钱给我,供应商天天上门催款,工人的工资发不出来。 为了活下去,他不得不把仓库里堆积如山的布料和成衣,那些价值六七百万的货物像扔白菜一样打折甩卖。 那是他的心血,是他没日没夜赶工做出来的货,最后却只能换来别人的白眼和廉价的收购价。 这种日子持续了整整28个月。 直到2023年12月底,App上那个离谱的“一千万亿”终于消失了。但覃先生心里的窟窿,却怎么也填不上了。 他找银行索赔。他算了一笔账:因为征信污点导致无法贷款,利息损失、货物折价损失、精神损失,加起来至少200万。 而银行的回复却让他透心凉:我们查了,您确实没逾期,那是系统Bug。但我们只能赔您2021年8月到2022年7月这一年的利息损失,大概3万多块钱。 3万块?连他甩卖货物损失的一个零头都不够。 覃先生在电话里跟银行人员吵架,说:这不是钱的事,是信誉!我覃某人在中山做了这么多年生意,从来没赖过账,现在倒好,成了全银行系统的黑户! 但对方只是机械地重复着赔偿方案。 前不久,覃先生又去查了一次征信。虽然那笔天文数字没了,但那两年的“2”字记录还是像一个污点一样留在那里。 在这个大数据时代,一个代码的错误,就能轻易碾碎一个普通人的生活。 当数据出错时,大机构有无数个理由解释为“系统升级”、“临时故障”,但对于具体的个人和小企业来说,这就是灭顶之灾。 那从法律角度,怎么看这件事? 《征信业管理条例》第25条规定:征信机构或者信息提供者收到异议,应当按照国 务 院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。经核查,确认相关信息确有错误、遗漏的,信息提供者、征信机构应当予以更正。 银行的失误严重侵犯了覃先生的名誉权及获得正确信用评价的权利。 根据法条,银行在收到异议后,虽承认系统错误并暂时屏蔽信息,但没有在法定期限内彻底解决征信污点,且其赔偿方案与覃先生因征信受损导致的实际经营损失严重不对等。 银行不能仅以“系统升级”或“数据传输”为由推卸责任,必须对因其过错导致的企业融资受阻、货物低价甩卖等直接和间接损失承担相应的民事赔偿责任,而非仅支付象征性的利息补偿。 对于这件事,你怎么看? 欢迎关注@一案一论