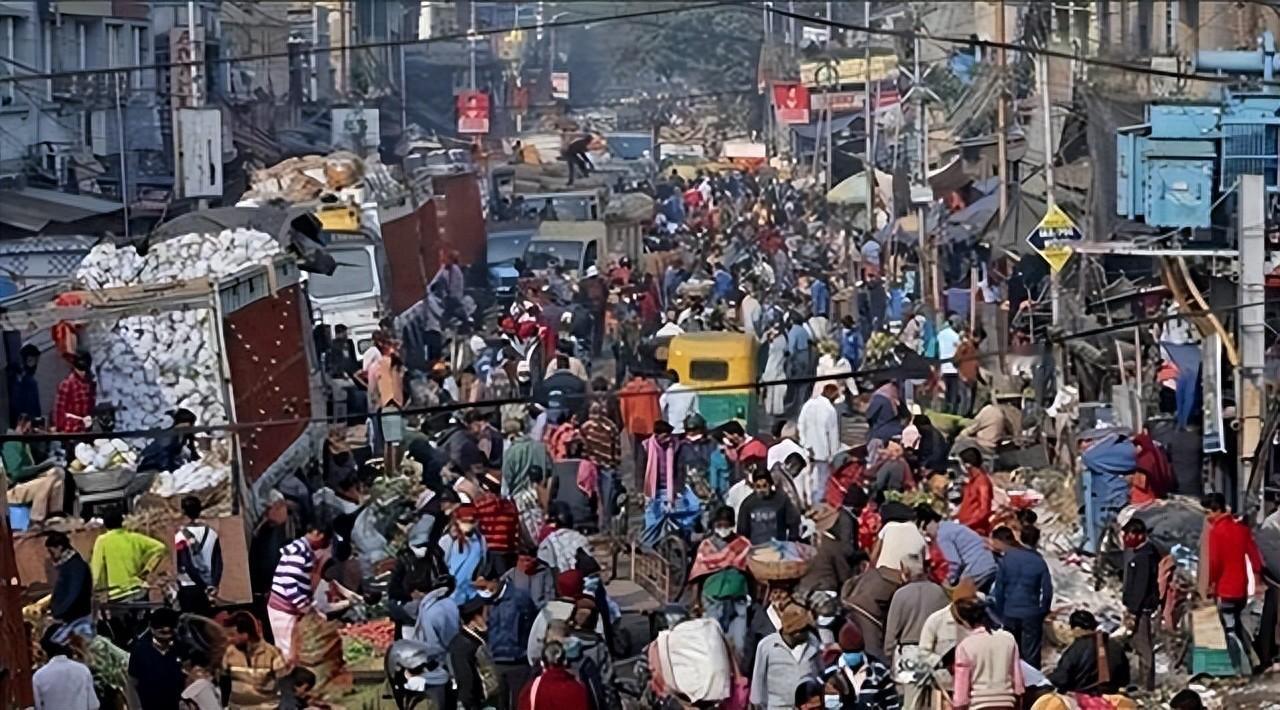

美国为什么不收割印度?试过了,但是被反杀了!美国,原本的打算是在2008年收割东大之后,把热钱引进印度,再经过10年左右,把印度收一遍。结果全部失算,收东大没成功,去印度的热钱还没站稳,就被敲诈得裤衩子都不剩。 这事说起来挺搞笑的,2008年那场金融风波后,美国资本在东亚碰了壁,没能如愿大捞一笔,只好把目光转向印度。 2008年全球金融危机爆发,美国资本在东亚市场受阻,无法通过资金操纵获利,转而瞄准印度作为下一个目标。计划是通过注入热钱推高股市和楼市,形成泡沫后撤资崩盘,低价收购资产。这种模式在泰国和墨西哥等国曾有效,但印度情况不同。危机后印度股市虽吸引部分资金,但政府政策多变干扰布局。2009年印度放松外资进入保险和零售业,资金流入增加股市指数,但2011年又设定本地采购门槛,外资需从中小企业买货占比达30%,导致供应链成本上升,企业如沃尔玛推迟扩张。 税务纠纷加剧外资困境。沃达丰2007年收购印度电信股权,交易额超百亿美元,印度税务局2010年追缴税款,指控未缴资本利得税。尽管最高法院2012年判沃达丰胜诉,政府通过追溯法继续索要,导致官司拖至2020年,企业支付巨额费用。凯恩能源2014年遭追溯税15亿美元,资产冻结影响运营。壳牌公司2013年面临80亿美元税单,基于转让定价争议。这些税务行动基于印度税法,旨在保护财政收入,但外资视之为不公,增加不确定性。 基础设施问题放大投资风险。印度公路网老化,货物运输从港口到内陆需多日,费用高企。港口清关手续复杂,文件要求繁多,延误常见。电力供应不稳,断电频发,企业需自备发电设备,增加开支。诺基亚钦奈工厂因电力中断效率低下,2013年还遭34亿美元税款追缴,运营中断。这些因素让资金回报周期延长,许多美国投资者中途退出,无法完成泡沫制造和撤资计划。 政策反复进一步打击信心。2010年印度提高外资股权上限吸引资金,但2012年追溯税法破坏长期投资。监管双重审查增加合规负担。通用电气风电项目因港口延误超支20%。这些累积效应使热钱难以稳固,反而被罚款消耗。美国资本认识到印度市场难以操控,转向其他策略。