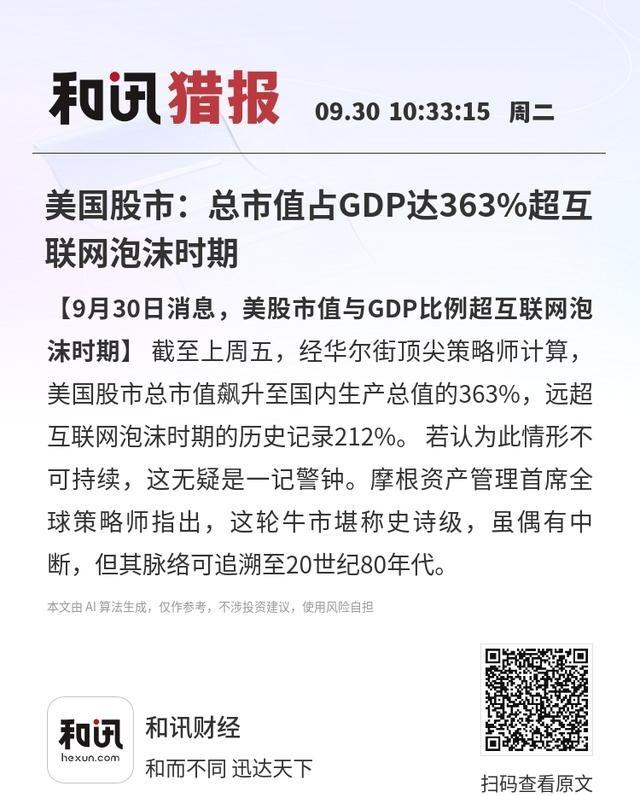

全球金融超级大国美国,目前把美股总市值干到了GDP的360%,历史上2000年互联网泡沫期间,美国把美股市总市值干到GDP的210%。股神巴菲特认为合理的区间是70%~80%,超过100%就属于严重高估或者说严重的股市泡沫。那么巴佬的指标还有效吗?至少目前看,似乎已经无效。为什么? 巴菲特当年提这个指标,是基于一个朴素想法:股市市值反映企业未来赚钱能力,GDP代表实体经济产出,二者比例高了,就说明股市在透支未来。可美国经济变了样,现在是全球金融超级大国,股市不光服务本土企业,还吸纳全世界资金。像Wilshire 5000指数,覆盖几乎所有上市股票,总市值相当于GDP的两倍多,这里面有大量外资涌入。2025年第二季度,外资净买入美股创纪录2900亿美元,现在外国人持有美股比例约30%,是二战后最高。钱从全球跑来,推高市值,却不直接对应美国本土产出。加上证券化率飙升,资产流动性超强,投资者把股市当避险天堂,只要美联储不搞大衰退,预期就稳得住。GuruFocus数据显示,2025年11月23日,这个比例是215.8%,年增长5.4%,中位数80.3%,典型范围129%到185%。但历史高点223.8%也没崩,说明指标的“警戒线”得跟着时代调高。 再看宏观流动性,这才是推手。美联储这些年宽松政策玩得溜,利率低位徘徊,资金从债券、房地产和另类投资流出,全砸进股市。2025年,AI热潮更像催化剂,科技巨头市值占标普500的35%,是2000年峰值的六倍。耶鲁大学高级研究员斯蒂芬·罗奇在2025年9月的访谈中直言,美股过度押注AI,七巨头像微软、英伟达、亚马逊这些,估值膨胀得离谱。他指出,消费者支出增速只有过去几年平均的一半,劳动力市场脆弱,关税因素扰动通胀,美联储虽在杰克逊霍尔会议上强调就业风险,但宽松幅度还得看数据。罗奇预测,未来六个月市场修正在所难免,因为AI投资虽达5200亿美元,却藏着产能过剩。麻省理工报告说,95%引入AI的企业没赚钱,甲骨文GPU云租赁毛利率才14%,扣掉折旧剩7%。这些钱砸进去,短期拉动股市,但不等于实体增长。 债务这块儿更扎心。美国联邦债务占GDP比重2025年达124%,仅次于2020年的峰值。2025财年,债务利息支出创纪录1.216万亿美元,仅次于社会保障的1.647万亿美元,医疗开支4.9万亿美元,国防预算8950亿美元。教育部预算却砍掉2330亿美元,降幅87%。减税政策从2018年起给企业和富人松绑,企业利润涨,股市跟风上,可财政赤字扩大,通胀转嫁给老百姓。家庭股票持有比例升到52%,高于2000年的48%,科技股占比38%,超33%。顶级0.1%家庭握13.8%财富,底层50%只剩2.5%。桥水基金研究显示,顶级0.1%和底层90%差距接近上世纪峰值,财富还往70岁以上老人集中,持股38.3%。这贫富分化不是闹着玩的,穷人少投教育和健康,社会隐患多。罗奇警告,高债务先现资产泡沫,投资者借钱追涨,资产价升降低负债率,信心爆棚。可一旦预期落空,泡沫破,债务不缩,杠杆率暴增,企业裁员,居民减消费,通缩螺旋启动。 为什么说指标无效?因为美国这套体系变了,股市成了全球资金池,AI和低利率制造幻觉增长。巴菲特指标假设经济平衡,可现在股市脱钩实体,靠债务和外资维系。罗奇在访谈中说,美联储不会屈从政治压力,但劳动力走弱和关税推高通胀,平衡已变,宽松路径得谨慎。2025年秋,鲍威尔重申数据导向,期货市场消化多次降息预期。可降息分两路:一条通缩,利息收入降,社保基金缩水,支出减;另一条通胀,省下利息花出去,短期撑增长,却逼加息。政策噪音如关税变动成导火索。德银分析说,没AI投资,美国上半年GDP早负增长。哈佛经济学家杰森·弗曼算,信息处理设备投资只占GDP 4%,却贡献上半年92%增长。可这拉动有限,数据中心建好后就业少,进口设备还减GDP。英伟达Q4销售预估650亿美元,xAI融资60亿建数据中心,可ChatGPT周活8亿,年订阅收入才百亿,用户多亏更多,每查询烧电费。甲骨文债务超1000亿,卖180亿债券扩AI。巴克莱估,软件、数据中心和硬件上半年拉GDP 1个百分点。 总的看,巴菲特指标在2025年美国这环境下,确实失效了。它没捕捉到金融化深度、全球资金流入和AI泡沫的复杂性。市场高位,支撑是财政扩张和科技热浪,可隐患多:AI行不行?商业化节奏慢,95%企业亏本;传统行业扛不住竞争。靴子落地,大幅降息反成危险信号,低利率下美元贬值,谁还持?资金外逃新兴市场,或抢美债推收益率。逻辑上,收入跟不上支出,贸易逆差扩,危机迟早来,美联储最后下场救市,大通胀跟上。一切轮回,历史重演,只是换了主角。