来 源 | 银行家杂志

作 者 | 大连银行博士后工作站课题组

2023年是全面贯彻落实党的二十大精神的开局之年,面对错综复杂的内外环境,我国城商行坚守定位, 聚焦主业,优化业务结构,提升风险管控能力,强化普惠金融服务,推进数字化转型,积极应对资本计量规则变化,主要经营指标总体符合预期。

增速放缓:结构优化

资产负债规模增速放缓。2023年,城商行的资产负债规模增速低于行业平均水平,也低于2022年的增速。2023年,城商行资产规模同比增速为10.66%(2022 年的增速为10.68%),银行业同比增速为11.1%(见图1);城商行总负债同比增速为10.7%(2022年的增速为11%),银行业同比增速为11.3%(见图2)。在利率下行的大背景下,城商行根据自身经营情况,理性看待业务规模,不再片面追求规模扩张。

数据来源:国家金融监督管理总局

图1 2019—2023年各类银行机构资产规模增速

数据来源:国家金融监督管理总局

图2 2019—2023年各类银行机构负债规模增速

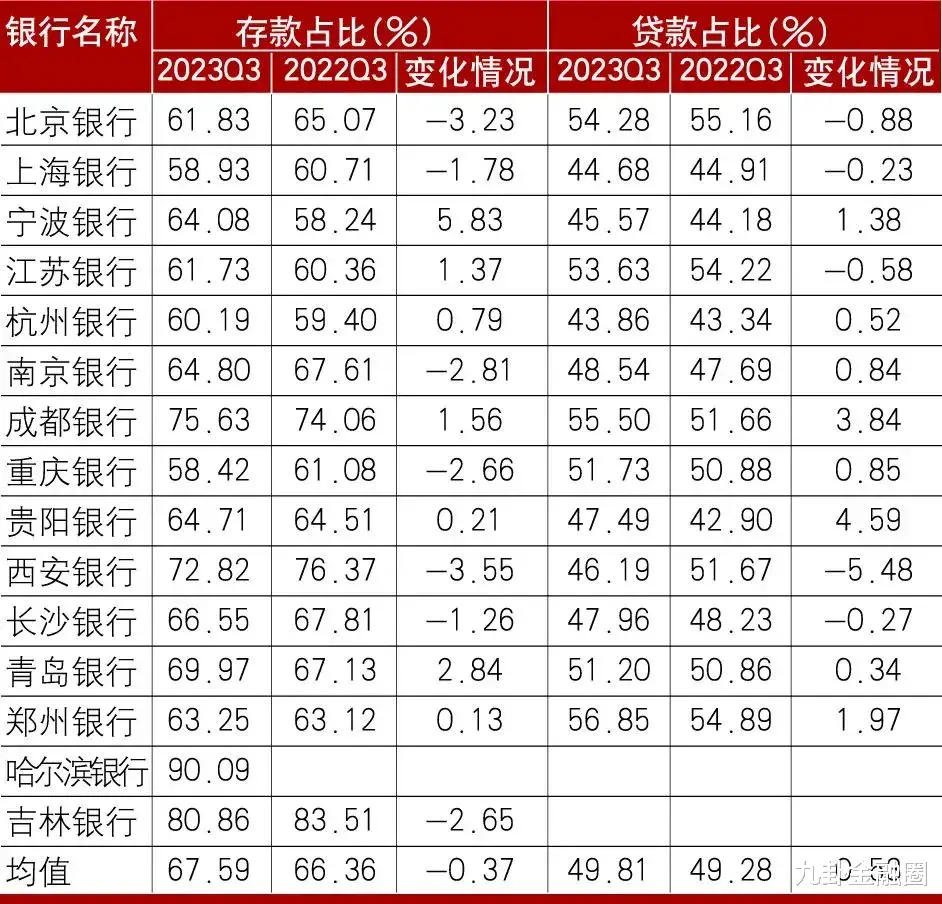

结构优化,服务实体。城商行存款占负债的比重有所下降,负债来源多样化水平有所提升。样本银行①存款占负债的比例均值同比下降0.37%,其中,西安银行和北京银行下降幅度较大,分别下降3.55%和3.23% (见表1)。随着居民资产配置多元化以及利率市场化进程不断推进,城商行对存款的依赖度有所降低,多元化的负债来源有助于城商行降低资金成本,提高经营灵活性。

表1 部分上市城商行2023年第三季度业务结构

数据来源:Wind数据库

城商行贷款占资产的比例有所上升,服务实体经济的力度加大。样本银行贷款占资产的比例均值同比上升了0.53%,其中,贵阳银行和成都银行的上升幅度较大,分别上升了4.59%和3.84%(见表1)。为引导商业银行加大对实体经济的支持力度,金融监管机构出台了一系列金融政策,包括降低存款准备金率、进行定向降准等,为城商行提供了更大的贷款空间。

息差收窄:拖累营收

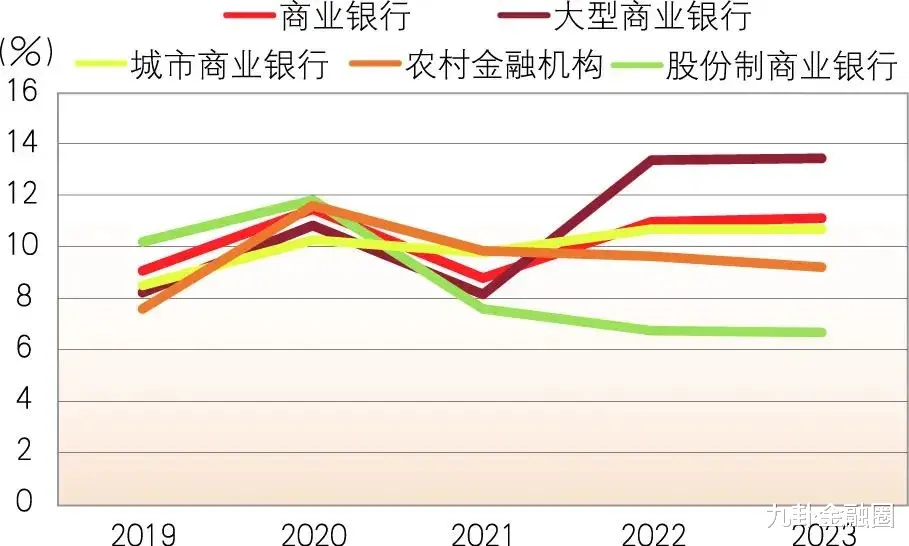

息差持续收窄。根据国家金融监督管理总局的统计数据,截至2023年第三季度,城商行的净息差为1.6%,同比降低0.14个百分点,既低于大型商业银行(1.66%)和股份制银行(1.81%),也低于民营银行(4.21%)、农商行(1.89%)和外资银行(1.61%)。监管和货币政策引导银行降低实体经济融资成本,城商行资产端的收益率受到影响。城商行受资金结构、存款市场竞争以及定价机制等因素制约,负债端成本也难以有效同步同幅度下降。二者共同作用,导致城商行息差收窄。

非息收入增长乏力。在净息差持续收窄的情况下,城商行寻求扩大业务增量,增加非息收入,但是非利息收入的占比情况却不尽如人意。2023年,样本银行非息收入占比均值与2022年同期相比,降低了0.93%。非息收入占比较高的银行有南京银行(44.29%)、宁波银行(36.05%)、杭州银行(35.87%)以及上海银行(30.62%),均在金融市场较为发达的长三角地区,显示出较为明显的地域性(见表2)。城商行非息收入增长任重而道远。

表2 样本城商行非息收入占营收的比重

数据来源:Wind数据库

营收指标增速放缓。2023年第三季度,样本银行的营业收入增速和净利润增速均值分别为1.45%②和7.99%③。与2022年同期相比,样本银行的营业收入增速和净利润增速均有所下降,营业收入增速均值下降了6.58%,净利润增速均值下降了3.99%(见表3)。息差水平收窄以及非息收入增长乏力等因素,共同对城商行的营收造成拖累。

表3 截至2023年第三季度城商行利润指标

数据来源:Wind数据库

风险管控:喜忧参半

不良贷款率高于银行业平均水平,且地区分化明显。2023年前三季度,城商行不良贷款率分别为1.9%、1.9%和1.91%,明显高于大型银行和股份制银行,且与行业均值差距持续拉大(见表4)。按不良贷款率计算方式看,分子端的城商行不良贷款余额增速达12.83%,分母端的各项贷款余额增速为11.58%,分子端增速更快,说明不良贷款余额大幅增加是城商行2023年前三季度不良贷款率提高的主要拖累因素。从区域经济发展格局上看,长三角地区的宁波银行、杭州银行、南京银行的信贷资产质量和结构显著优于其他区域,不良贷款率均低于1%;西南地区的成都银行的资产质量保持良好水平。

表4 近三年商业银行不良贷款率(分机构类)(%)

数据来源:国家金融监督管理总局

风险资产呈向下迁徙态势。样本城商行中,除长三角地区的四家城商行外,其他城商行2023年上半年次级类贷款迁徙率均有所上升;过半数的城商行可疑类贷款迁徙率高于同期次级类比率,说明风险资产呈动态下移趋势(见表5)。

表5 样本城商行风险迁徙率(%)

数据来源:样本行半年报及年报

拨备覆盖率处于合理区间。城商行2023年前三季度拨备覆盖率分别为186.05%、185.8%和186.07%,低于行业平均水平,且较2022年同期稍有回落(见表6),亦呈现区域性分化特征。样本银行中,长三角地区的杭州银行、宁波银行可用于计提拨备的财务资源较为丰富,拨备覆盖率均高于450%。

表6 2021—2023年商业银行拨备覆盖率(%)

数据来源:国家金融监督管理总局

流动性管理:总体可控

流动性分层依然存在。同业业务是银行流动性管理的主要手段,从2023年同业银行拆借利率来看,不同类型银行机构之间仍存在流动性分层问题。表7为近三年商业银行同业拆借情况,城商行同业拆借加权平均利率显著高于大型商业银行和股份制银行。存量同业存单规模整体增长乏力,说明城商行为维持资产负债的期限错配需要付出超额成本。

表7 同业拆借加权平均利率(按机构类别交易统计)(%)

数据来源:上海清算所

流动性合理充裕。2023年,央行实施稳健的货币政策,综合运用多种货币政策工具,如降准0.25个百分点等,释放长期流动性,补充金融机构资金来源,保持银行业流动性合理充裕。2023年前三季度,城商行流动性比率分别为77.03%、77.29%和78.06%,高于银行业平均水平(见表8)。样本城商行的流动性覆盖率均不低于100%,满足监管要求,有能力抵御流动性风险及特殊事件的冲击。

表8 2020—2023年季度流动性比率(%)

数据来源:国家金融监督管理总局

优质稳定的流动性资产有待补充。在低息差的新常态下,城商行受经营区域范围和客户规模条件限制,同业融资便利性弱化,如何更好地平衡流动性和盈利性,是城商行主动管理风险、实现内涵式资本补充的关键。

从样本城商行的合格优质流动性资产总量上看,2023年上半年较2022年末相比,均具有较大波动。例如,长沙银行和北京银行该指标分别为下降16.44%和提升20.5%。趋势分化主要与业务投向及所处地区经济环境相关,北京银行的资本补充渠道更加丰富,通过利润留存及发行资本补充工具等方式提高自身流动性水平;而部分地区城商行因受发行主体资质及评级难度制约,资本补充渠道相对有限。从净稳定资金的比例动态变化视角看,吉林银行、长沙银行、郑州银行该指标降幅均超过5个百分点,分别为11.68%、5.63%和5.32%,资金波动性较大;其他样本城商行变动幅度基本在2个百分点以内。可见,少数银行优质稳定的流动性资产仍需补充(见表9)。

表9 样本城商行流动性风险指标

数据来源:样本行年报及半年报

零售业务:全面提升

城商行零售业务提升。安永《中国上市银行2022 年回顾及未来展望》报告数据显示:2022年度,我国上市城商行零售业务营收占比为27.19%;2023年上半年,这一比例将上升为28.98%,零售业务贡献度小幅提升。从样本城商行来看,截至2023上半年,北京银行、江苏银行和宁波银行的零售业务收入分别为119.95亿元、119.57亿元以及109.27亿元,均超过百亿元;其中青岛银行、长沙银行零售业务增速分别为37.57%、22.69%,零售业务扩张迅猛(见表10)。

表10 样本城商行2023年上半年报零售业务收入情况

数据来源:样本行半年报

零售存贷款结构持续优化。存款定期化趋势延续。2023年,样本城商行2023年中数据显示,零售活期存款、定期存款占零售存款总额的比例分别为18.8%、81.2%,定期存款占比较之前两年同期有所提升(见图3)。导致这一现象的原因可能是居民避险偏好延续下,存款定期化趋势仍然较强④。同时,也可能与国家推进个人养老金发展有关,居民的养老金储备意识增强,增加长期储蓄。

数据来源:样本银行半年报

图3 个人定期和活期存款在存款总额中的占比

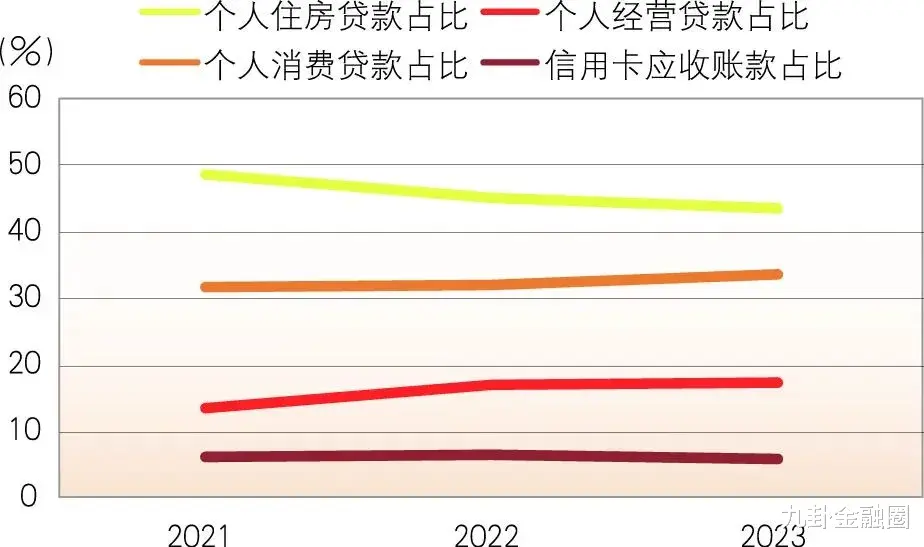

个人经营贷和消费贷呈上升趋势。从近三年数据看,个人经营性贷款占比呈现出逐年上升趋势,由2021年的13.43%增长到2023年上半年的17.18%(见图4),城商行坚守“支持实体、服务中小”的定位,有效解决了小微企业主融资难题。个人消费贷款所占比例较高且增长趋势平稳。近三年个人消费贷款占个人贷款总额的32%左右,也是贷款新增额的主要来源,且增长趋势平稳,由2021年的31.77%,增长到2023年上半年的33.65%。

数据来源:样本银行半年报(删除了数据不齐全样本)

图4 各类个人贷款占比

个人住房业务呈下降趋势。样本城商行个人住房贷款占比呈现明显下降趋势,近三年下降了5.31%。这一趋势和银行业整体情况趋同(图4)。在房地产行业整体下行的趋势下,房价走低,同时伴随提前还款,使个人住房贷款余额占比整体呈现下降趋势。

普惠业务:持续发力

普惠金融服务持续发力。国家金融监督管理总局公布数据显示,截至2023年三季度末,城商行普惠型小微企业贷款余额为3.81万亿元,同比增长20.17%,占全部贷款的比重为13.4%。城商行践行服务地方经济、服务中小微企业、服务城乡居民的“三个服务”定位,全面落实原中国银保监会发布的《关于2023年加力提升小微企业金融服务质量的通知》精神,支持普惠金融,提供更多有效信贷支持。

普惠金融业务客户群体整体下沉。普惠小微企业户均贷款余额可以粗略衡量一家银行普惠小微企业客户群体的下沉程度。从总量来看,8家样本城商行户均贷款余额不足100万元,只有2家超过200万元。从普惠小微企业户均贷款余额变化情况来看,3家银行的户均余额都下降显著,上海银行(-12.3%)、南京银行(-3.91%)、宁波银行(-2.34%)的户均余额增速为负,说明三家银行的普惠金融客户群体下沉趋势明显。特别是上海银行户均贷款余额仅为37.12万元,环比增速为-12.3%,说明其普惠业务下沉程度较高(见表11)。

表11 城商行2023年上半年普惠小微户均贷款余额情况

数据来源:零壹智库

数字化转型:稳步开展

完善顶层设计,制定数字化转型规划。2023年,城商行认真落实原中国银保监会《关于银行业保险业数字化转型的指导意见》的要求,主动完善数字化转型工作整体布局,持续强化数字化转型组织推动,力争在数字化转型的行业分化格局中先行一步。一是成立信息科技管理委员会和数据管理委员会,部署金融科技和数字化转型战略方案;二是持续完善数据治理制度体系,搭建数据治理长效机制;三是建立高效协作的敏捷融合团队,快速响应数字化转型建设需求;四是制定实施数字化转型战略规划,推动前中后台高效运营和资源优化配置(见表12)。

表12 部分城商行数字化转型战略规划制定情况

资料来源:根据互联网信息整理

夯实基础,积极构建数字化能力中台底座。中国人民银行发布的《金融科技发展规划(2022—2025年)》明确提出“中台”概念。城商行落实央行要求,纷纷架设连接“敏前台”和“稳后台”的“大中台”,实现业务、技术、数据的有机融合,以便快速响应需求变化和业务创新(见表13)。

表13 部分城商行数字化转型中台建设情况

资料来源:根据互联网信息整理

净值化理财:成功转型

新发理财产品占比提升,经受住净值化转型的挑战考验。截至2023年12月中旬,银行理财市场全年累计新发理财产品30395个,其中城商行(不含理财子公司)一共新发了7686款理财产品,占全市场理财产品发行量的25.28%(见图5)。与续存产品占比相比,城商行的新发产品占比略有提升,从24.48%提升到25.29%。城商行理财保持持续增长的趋势,经受住了净值化转型的挑战考验。

数据来源:Wind数据库

图5 2023年我国银行机构理财产品新发及续存产品的占比

城商行系理财子公司经营效率较高。从资产净利润率(净利润/资产总额)的平均值来看,城商行系理财子公司(7 . 7 4%)略高于股份制银行系理财子公司(7 . 5 9%),远高于大型银行系理财子公司(4.7%)。其中,杭银理财的资产净利润率最高,为12.27%,宁银理财、青银理财和光大理财的该值也高于9%(见表14)。

表14 银行系理财子公司净资产利润率比较

数据来源:Wind数据库

资本管理:积极应对

资本充足率水平稳中有降。截至2023年三季度, 城商行资本充足率为12.54%,低于大型银行(17.1%) 和股份制银行(13.22%)的资本充足率,也低于2022 年和2021年的同期数据(2022年为12.85%,2021年为12.96%)。近年来,城商行净息差压缩幅度较大,资产质量边际弱化,加之外源性资本补充渠道匮乏,导致城商行内外资本补充能力都相对不足(见图6)。

数据来源:国家金融监督管理总局

图6 近五年各类银行机构第三季度资本充足率情况

资本饥渴问题依然存在。样本城商行资本净额增速低于风险加权资产增速,导致资本充足率偏低。从2023年中报和2022年中报的数据对比来看,样本城商行的资本充足率均值下降了0.21个百分点,资本净额和风险加权资产的增速分别为12.1%和12.27%,即在二者都增加的前提下,资本净额增速低于风险加权资产增速。

积极应对资本计量规则变化。2023年2月,原银保监会、中国人民银行发布《商业银行资本管理办法(征求意见稿)》后,城商行积极着力部署资本新规落地工作:一是投入专业的人力资源,对新规要求进行详细解读和实施方案设计;二是对现有资产、业务和数据等方面进行全面梳理,研究现状和差距,按照新规口径开展定量测算与影响评估工作;三是对信息系统进行优化改造,夯实信息系统与数据治理基础;四是制定配套制度和改造配套流程,确保能够及时、充分地掌握客户风险变化情况。

结束语

2023年,面临复杂严峻的外部环境和多重困难挑战,城商行不忘初心,砥砺前行。2024年,我国经济发展虽然仍将面临有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患较多等不利因素,但我国经济长期向好的基本趋势没有改变。城商行要坚守“服务地方经济、服务中小微企业、服务城乡居民”三个定位,培育差异化竞争优势,力求实现突破式发展。

① 本文选取了北京银行、上海银行、宁波银行、江苏银行、杭州银行、南京银行、成都银行、重庆银行、贵阳银行、西安银行、长沙银行、青岛银行、郑州银行、哈尔滨银行以及吉林银行共15家城商行作为研究样本。

② 吉林银行该数据变化过大,因此均值不包含吉林银行。

③ 哈尔滨银行该数据变化过大,吉林银行该数据缺失,因此均值不包含以上两家银行。

④ 财通证券《行业研究报告:上市银行2023 年半年报综述》 2023.09.13

课题组成员包括王日爽、刘素坤、张梓靖、陈亮、郎香香、徐明圣

文章刊发于《银行家》杂志2024年第3期「商业银行」栏目